国际贸易实务-第六章

- 格式:ppt

- 大小:211.01 KB

- 文档页数:58

![国际贸易实务第六章[1]](https://uimg.taocdn.com/309574c089eb172ded63b7c2.webp)

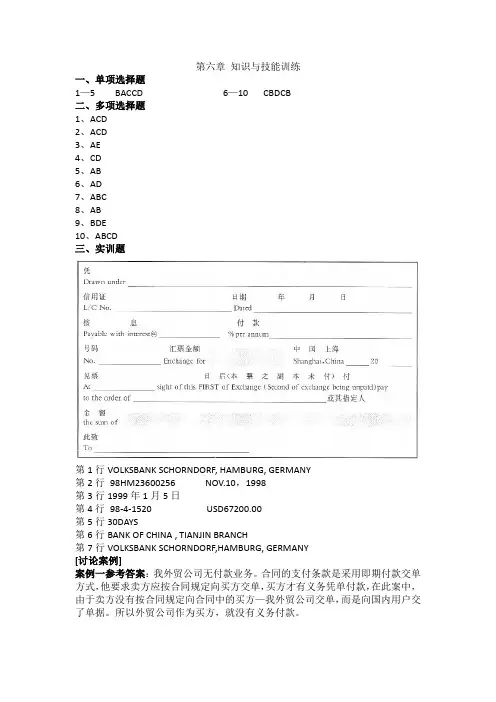

第六章知识与技能训练一、单项选择题1—5 BACCD 6—10 CBDCB二、多项选择题1、ACD2、ACD3、AE4、CD5、AB6、AD7、ABC8、AB9、BDE10、ABCD三、实训题第1行VOLKSBANK SCHORNDORF, HAMBURG, GERMANY第2行98HM23600256 NOV.10,1998第3行1999年1月5日第4行98-4-1520 USD67200.00第5行30DAYS第6行BANK OF CHINA , TIANJIN BRANCH第7行VOLKSBANK SCHORNDORF,HAMBURG, GERMANY[讨论案例]案例一参考答案:我外贸公司无付款业务。

合同的支付条款是采用即期付款交单方式,他要求卖方应按合同规定向买方交单,买方才有义务凭单付款,在此案中,由于卖方没有按合同规定向合同中的买方—我外贸公司交单,而是向国内用户交了单据。

所以外贸公司作为买方,就没有义务付款。

案例二参考答案:日方提出将D/P即期改为90天远期,很明显旨在推迟付款,以利用其资金周转,同时日商制定银行作为代收行,则是为了便于向该银行借单,以便早日获得经济利益,进而达到利用我方资金的目的。

案例三参考答案:我方应按规定交货并向该保兑外资银行交单,要求付款,因为根据《UCP500》应用证一经保兑,保兑行和开证行同为第一付款人,对收益人就要承担保证付款的责任,未经受益人同意,该项保证不得撤销。

案例四参考答案:采用托收与汇款相结合的结算方式。

A公司为了收汇更有保障,为了加速资金周转,可以在要求进口商在货物发运前,使用汇款方式,预付一定金额的定金作为保证,或一定比例的货款,在货物发运后,当出口商委托银行办理跟单托收时,在托收全部货款中,将预付的款项扣除,如托收金额被拒付,出口商可将货物运回,以预收的定金或货款抵偿运费,利息等一切损失。

关于定金或预付货款规定多少,可视不同客户的资信和不同商品的具体情况确定。

案例1:一载有石灰和儿童玩具的船舶在航行途中不甚搁浅,情况非常紧急,为脱险,船长下令抛货(石灰)300公吨,并反复开倒车,强行起浮,终于脱险。

但船上轮机受损且船底被划破,致使海水渗进货舱,造成船货部分受损。

该船驶进附近的港口修理并暂卸大部分货物,共花一周时间,增加了各项费用的支出,包括船员的工资。

船修复后装上原货继续起航,不久,A货舱突然起火,火势有蔓延的趋势,船长下令灌水灭火。

灭火后,发现部分儿童玩具和石灰被水浸湿,造成损失。

试分析上述各项损失各属于何种损失?为什么?分析:搁浅是船货遇到的共同危险,为脱险而采取的一系列有意的、合理的行为,并由此造成的损失和费用属于共同海损,包括:抛货损失;反复开倒车造成轮机受损和船底划破的损失;为修船将货卸到岸上等有关卸载费用;增加的船员工资。

另外,启航后A舱起火,为保证船货共同安全,船长命令灌水,灭火时被水浸湿的石灰和儿童玩具的损失也属于共同海损。

案例2:一艘开往新加坡装满棉布的货轮,在航行途中甲舱突然起火,乙舱并未着火,但船长并未调查便认为都已着火,命令对两舱进行灌水施救,结果甲舱棉被大部分被烧毁,剩下一部分,乙舱全部棉布发生严重水渍。

问:甲舱、乙舱所造成的损失各为何种海损?分析:按照海损性质,并参照保险业务的习惯,甲舱棉布大部分被烧毁,属于单独海损,因为这是由“火灾”这一自然灾害直接造成的损失。

甲舱另外一部分因救火灌水遭受水渍,造成的损失属于共同海损。

乙舱棉布未着火,该棉布严重水渍,并非确有危及船货共同安全的危险存在(并未着火),船长命灌水施救的的行为是不合理的,属于判断错误造成的。

因此该项损失不属于共同海损,此项损失只能由船方负责。

案例3:有批玻璃制品出口,由甲乙两轮分别运载,货主投保了平安险。

甲轮在航行途中与他船发生碰撞事故,玻璃制品因此而发生部分损失,而乙轮却在航行途中遭遇暴风雨而使玻璃制品相互碰撞发生部分损失,事后,货主向保险人提出索赔,问保险人该如何处理?分析:对第一种情况,由于造成玻璃制品部分损失的原因是船舶在航行途中与其他船舶相撞,这一碰撞属于意外事故,由其导致的部分损失属于平安险的承保范围,保险人应该赔偿货主;而在第二种情况下,由于造成玻璃制品部分损失的原因是由于暴风雨袭击船舶使之颠簸的结果,而暴风雨属于自然灾害,由其造成的部分损失不属于平安险的承保范围,所以保险人不应该赔偿。