第十章审计抽样修改

- 格式:ppt

- 大小:10.74 MB

- 文档页数:58

第十章审计抽样一、单项选择题1.审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础.下列说法中,不正确的是( )。

A.风险评估程序通常不涉及审计抽样B.当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试C.在实施细节测试时,注册会计师可以使用审计抽样获取审计证据D。

在实施实质性分析程序时,注册会计师也可以使用审计抽样2。

以下关于抽样风险和非抽样风险表述中,正确的是()。

A.抽样风险和非抽样风险通过影响重大错报风险的评估和检查风险的确定而影响审计风险B.无法量化抽样风险,所以注册会计师不需要对其进行评价和控制C.注册会计师选择的总体不适合测试目标,会导致抽样风险D.只要合理控制,抽样风险可以避免3.下列选项中,关于属性抽样和变量抽样的说法中正确的是()。

A.变量抽样是一种用来对总体中某一事件发生率得出结论的统计抽样方法,属性抽样是一种用来对总体金额得出结论的统计抽样方法B。

变量抽样用来测试某一设定控制的偏差率,以支持注册会计师评估的控制有效性,用于控制测试C。

属性抽样得出的结论与总体发生率有关,而变量抽样得出的结论与总体的金额有关,用于细节测试D。

PPS抽样是运用变量抽样的原理得出的与总体发生率有关的结论4。

在样本设计阶段,需要定义总体与抽样单元,下列说法不正确的是( )。

A。

注册会计师在确定应收账款的总体时,不用考虑单个重大项目,直接对应收账款账面余额进行抽样B.在控制测试中,如果要测试用以保证所有发运商品都已开单的控制是否有效运行,注册会计师将所有已发运的项目作为总体通常比较适当C。

在控制测试中,抽样单元通常是能够提供控制运行证据的文件资料;在细节测试中,抽样单元可能是一个账户余额、一笔交易或交易中的一项记录,甚至为每个货币单元D。

分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例增加的前提下减小样本规模5。

审计测试中的抽样技术第十章审计测试中的抽样技术一、大纲(一)审计抽样概述(二)控制测试中抽样技术的运用(三)实质性测试中抽样技术的运用二、本章重点、难点(一)审计抽样概述1. 审计抽样的定义(1)审计抽样的概念。

审计抽样是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。

(2)审计抽样对控制测试和实质性测试都适用,但并不是对这些测试中的所有程序都适用的,通常不用于询问、观察和分析性复核程序。

(3)审计抽样不同于详细审计。

(4)审计抽样也不同于抽查抽查作为一种技术,可以用来了解情况,确定审计重点,取得审计证据,使用中并无严格(2)属性抽样与变量抽样。

统计抽样在审计工作中的具体运用方法,主要有属性抽样和变量抽样两种。

①属性抽样指在精确度界限和可靠程度一定的条件下,为了测定总体特征的发生频率而采用的一种方法。

根据控制测试的目的和特点所采用的审计抽样通常称为属性抽样。

目标:估计总体既定控制的偏差率(次数)②变量抽样指用来估计总体金额而采用的一种方法。

根据实质性测试的目的和特点所采用的审计抽样称为变量抽样。

目标:估计总体金额或者总体中的错误金额。

③双重目的抽样在审计实务中,经常存在同时进行控制测试和实质性测试的情况,在此情况下采用的审计抽样称为双重目的抽样。

3.统计抽样与专业判断(1)在审计抽样过程中,无论是统计抽样还是非统计抽样,也不论决策者是否具备设计和使用有效抽样方案的能力,都离不开注册会计师的专业判断。

认为统计抽样能减少审计过程中的专业判断或取代专业判断的观点是错误的。

(2)在实际工作中,往往把统计抽样和非统计结合起来运用,才能获得较好的审计效果。

4.样本的设计(1)设计样本时的考虑因素:①审计目的②审计对象总体与抽样单位应当根据审计目的和被审计单位的实际情况确定抽样单位。

③抽样风险与非抽样风险A 抽样风险依据抽样结果得出的结论与审计对象总体特征不相符合的可能性。

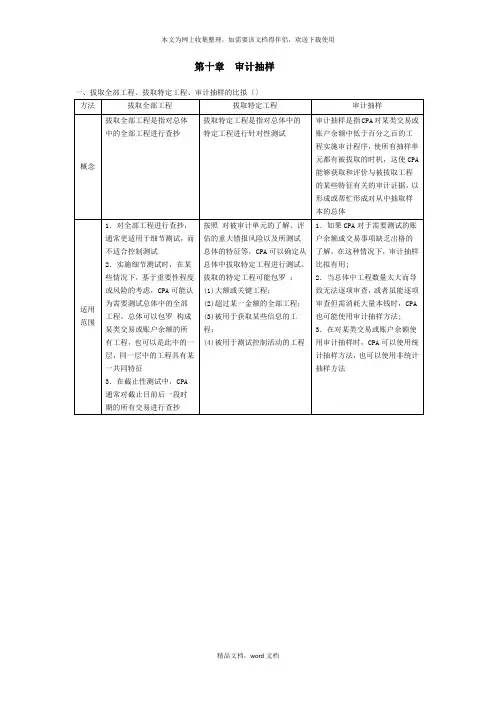

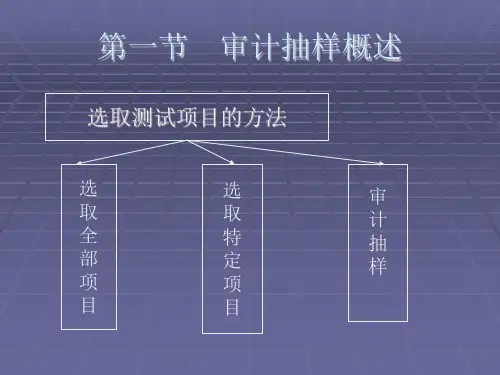

第十章审计抽样§10.1 审计抽样概述一、选取全部项目选取全部项目是指对总体中的全部项目进行检查。

其通常更适用于细节测试和截止测试,而不适合控制测试。

当存在下列情形之一时,注册会计师应当考虑选取全部项目进行测试:1、总体由少量的大额项目构成。

交易量少,且每笔交易都很重要,单笔样本金额巨大。

2、存在特别风险且其他方法未提供充分、适当的审计证据。

3、由于信息系统自动执行的计算或其他程序具有重复性,对全部项目进行检查符合成本效益原则。

二、选取特定项目选取特定项目是指对总体中的特定项目进行针对性测试。

注册会计师通常按照覆盖率或风险因素选取测试项目,或将这两种方法结合使用。

三、审计抽样审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序。

审计抽样应当具备三个特征:(1)对某类交易或账户余额中低于百分之百的项目实施审计程序;(2)所有抽样单元都有被选取的机会;(3)审计测试的目的是为了评价该账户余额或交易类型的某一特征。

(能够推断总体特征)。

注册会计师拟实施的审计程序将对运用审计抽样产生重要影响。

有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

(1)风险评估程序通常不涉及审计抽样。

(2)对于控制测试,当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;当控制的运行未留下轨迹时,此时不宜使用审计抽样。

(3)对于实质性程序,在实施细节测试时,注册会计师可以使用审计抽样获取审计证据;在实施实质性分析程序时,则不宜使用审计抽样。

审计抽样与选取特定项目的异同。

[相同点]:二者都是对总体中低于百分之百的项目实施审计程序。

[不同点]:(1)审计抽样使所有抽样单元都有被选取的机会;而选取特定项目则不是。

(2)审计抽样可以量化,而且可以根据样本特征推断总体特征;而选取特定项目则不能。

[例题1]审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会;这使注册会计师能够获取和评价与被选取项目的某些特征有关的审计证据,以形成或帮助形成对从中抽取样本的总体的结论。

范永亮课后练习审计·课后作业·第十章Prepared on 24 November 2020第十章审计抽样一、单项选择题1.注册会计师在审计抽样运用过程中关于对抽样风险量化的理解不恰当的是()。

A.在统计抽样中可以量化抽样风险B.在非统计抽样中可以量化抽样风险C.在PPS抽样中可以量化抽样风险D.在控制测试中无法量化非统计抽样风险2.审计抽样并非在所有程序中都可以使用。

下列对审计抽样的表述不正确的是()。

A.风险评估程序通常不涉及审计抽样B.如果注册会计师在了解控制的设计和确定控制是否得到执行的同时计划和实施控制测试,则可能涉及审计抽样,但此时审计抽样仅适用于控制测试C.当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试,对于未留下运行轨迹的控制,注册会计师通常实施询问、观察等审计程序,以获取有关控制运行有效性的审计证据,此时不宜使用审计抽样D.在实施实质性分析程序时,注册会计师可以使用审计抽样3.下列对统计抽样与非统计抽样方法说法错误的是()。

A.统计抽样的优点在于能够客观地计量抽样风险,并通过调整样本规模精确地控制风险B.统计抽样有助于注册会计师高效地设计样本,计量所获取证据的充分性,以及定量评价样本结果C.非统计抽样如果设计适当,也能提供与设计适当的统计抽样方法同样有效的结果D.注册会计师使用非统计抽样时,也必须考虑抽样风险并将其降至可接受水平,同样也能精确地测定出抽样风险4.在控制测试中使用统计抽样,如果样本结果不支持注册会计师对控制运行有效性的估计和评估的重大错报风险水平。

注册会计师应采取的措施不正确的是()。

A.扩大控制测试范围,以证实初步评估结果B.提高重大错报风险评估水平,并增加实质性程序的数量C.对影响重大错报风险评估水平的其他控制进行测试,以支持计划的重大错报风险评估水平D.改变实质性程序的性质5.注册会计师在控制测试确定样本规模时,没有必要考虑的因素是()。

第十章审计抽样201202审计抽样方法的运用是审计工作理论和实践的重大突破。

在有限的审计资源条件下,极大地提高了审计工作的效率,降低了审计费用,收集到充分适当的审计证据。

审计抽样的方法由最初的判断抽样发展到统计抽样,而统计抽样比起判断抽样,一定程度上又大大提高了审计结论的可靠性,控制和降低了抽样风险。

一、审计抽样的概念审计抽样是指注册会计师对具有审计相关性的总体中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会,为注册会计师针对整个总体得出结论提供合理基础。

审计抽样的基本目标是在有限的审计资源条件下,收集充分适当的审计证据,以形成和支持审计结论。

审计抽样的应用,极大地提高了审计工作的效率,降低了审计费用。

审计抽样不同于详细审计。

详细审计是指对审计对象总体中的全部项目进行审计,并根据审计结果形成审计意见。

那种从审计对象总体中选取部分项目进行审计,并对所选项目本身发表审计意见的方法也不属于审计抽样。

审计抽样应当具备三个基本特征:(1)对某类交易或账户余额中低于百分之百的项目实施审计程序;(2)所有抽样单元都有被选取的机会;(3)审计测试的目的是为了评价该账户余额或交易类型的某一特征。

审计人员拟实施的审计程序将对运用审计抽样产生重要影响。

有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

现详细说明:(一)风险评估程序审计人员应当实施下列风险评估程序以了解被审计单位及其环境:①询问被审计单位管理层和内部其他相关人员;②分析程序;③观察和检查。

审计人员在实施上述风险评估程序时通常不涉及审计抽样。

原因是:一方面,审计人员实施风险评估程序的目的是了解被审计单位及其环境,识别和评估重大错报风险,而不需要对总体取得结论性证据;另一方面,风险评估程序实施的范围较为广泛,且所获取的信息具有较强的主观色彩,因此通常不涉及使用审计抽样方法。

但是,如果审计人员在了解控制的设计和确定其是否得到执行时,一并计划和实施控制测试,则会涉及审计抽样方法,但此时审计抽样仅适用于控制测试。

第10章审计抽样习题参考答案1.审计抽样的含义是什么?【答】审计抽样是指从某一特定的审计对象(审计总体)中,按一定方式抽取一部分具有代表性的样本进行审查,并用样本的审查结果推断审计总体特征的审计方法。

2.什么是抽样风险?抽样风险具体表现为哪几种形式,各自对审计结果有何影响?【答】抽样风险:由于采用抽样审查方法,即并非对总体中100%的项目进行审查,而只是对抽取的样本进行审查,并以样本特征推断总体特征,由此得出的审计结论与总体实际情况之间必然存在着差异。

表现形式及影响:(1)控制测试中的抽样风险。

控制测试中的抽样风险主要1有两种,一是过度依赖风险;二是依赖不足风险。

过度依赖风险是指在对内部控制有效性进行测试时,通过样本的考察,得出依赖内部控制的结论,但总体的实际情况可能并不符合这一结论。

即在审计师选取的内部控制样本中,其有效性好于总体水平,这样对样本考察的结果将导致审计师对内部控制给予过度的依赖。

依赖不足风险,指对内部控制有效性进行测试时,基于对样本的考察得出了不能依赖内部控制的结论,但总体的实际情况却是可以依赖的,即对内部控制应该依赖而未予依赖。

(2)实质性测试中的抽样风险。

实质性测试中的抽样风险也有两种:一是误拒风险;二是误受风险。

误拒风险,指在对账户余额的正确性进行测试时,实际上某项余额正确,而审计师通过考察样本却得出该余额不正确的结论,即将事实上正确的余额看成是错误的余额。

误受风险,指实际上某项余额是错误的,而审计师考察样本后却得出该项余额正确的结论,即将事实上错误的余额误作为正确的予以接受。

3.什么是非抽样风险?非抽样风险的具体表现形式有哪些?【答】非抽样风险:非抽样风险是指由于采用抽样审查方法之外的其他原因所造成的风险。

例如,审计程序设计不当、审计方法选择不合理、审计师工作疏忽、审计师专业判断存在瑕疵等原因,导致审计目标难以实现。

具体表现形式:非抽样风险一般难以量化,可以通过审计程序和审计方法的2科学、周密设计以及审计工作的适当督导将其消除或减少。