excel股票估值-公司估值模型

- 格式:xls

- 大小:450.50 KB

- 文档页数:48

学习使用Excel进行财务模型和投资分析Excel是一款功能强大的电子表格软件,被广泛应用于各个领域。

在财务模型和投资分析中,学习使用Excel可以帮助我们更好地理解和分析财务数据,进行有效的决策和投资。

本文将按照不同的章节,介绍学习使用Excel进行财务模型和投资分析的具体内容。

第一章:Excel基础知识1.1 Excel界面和常用功能:介绍Excel的基本界面,包括工作表、工作簿、单元格等概念,并介绍常用的功能按钮,如剪切、复制、粘贴、格式设置等。

1.2 公式与函数:介绍Excel中的公式和函数的概念和使用方法,如SUM、AVERAGE、IF等函数的用法,以及常用的数学和统计函数。

1.3 数据排序和筛选:介绍如何使用Excel对数据进行排序和筛选,以便于进行财务数据的分析和整理。

第二章:财务模型构建2.1 资产负债表模型:介绍如何使用Excel构建资产负债表模型,包括资产和负债的分类和计算方式,以及利润表和现金流量表的关联和计算。

2.2 利润表模型:介绍如何使用Excel构建利润表模型,包括收入、成本和费用的分类和计算方式,以及净利润和税前利润的计算。

2.3 现金流量表模型:介绍如何使用Excel构建现金流量表模型,包括经营、投资和筹资活动的分类和计算方式,以及现金净流量的计算。

第三章:财务分析和指标计算3.1 财务比率分析:介绍常用的财务比率,如流动比率、速动比率、负债比率等,以及如何使用Excel计算和分析这些比率,评估企业的偿债能力、盈利能力和运营能力。

3.2 投资评估指标:介绍常用的投资评估指标,如净现值(NPV)、内部收益率(IRR)和投资回报率(ROI),以及如何使用Excel计算和分析这些指标,评估投资项目的魅力和可行性。

3.3 数据可视化:介绍如何使用Excel的图表功能,将财务数据进行可视化展示,如柱状图、折线图、饼图等,以便于理解和沟通分析结果。

第四章:Excel高级技巧4.1 数据透视表:介绍如何使用Excel的数据透视表功能,对大量数据进行分类、汇总和分析,快速生成报表和图表,帮助决策者进行更准确的决策。

学会使用Excel进行股票和投资组合分析第一章:Excel基础知识在进行股票和投资组合分析之前,了解Excel的基础知识是必不可少的。

Excel是一款功能强大的电子表格软件,可以用于数据的收集、整理和分析等多种用途。

在这一章节中,将介绍Excel的基本操作,如单元格、公式和函数的使用,以及数据的导入和导出等技巧。

1.1 单元格和工作表Excel的最基本单位是单元格,我们可以在单元格中输入文本、数字和公式等。

单元格还可以通过合并、拆分和格式化等操作进行美化和整理。

另外,Excel的工作簿可以包含多个工作表,通过使用不同的工作表可以更好地组织和分析数据。

1.2 公式和函数Excel的公式是用于进行计算的表达式,可以使用各种数学函数、逻辑函数和文本函数等。

通过灵活地应用公式和函数,我们可以快速进行数据的运算和分析。

在股票和投资组合分析中,常用的函数包括SUM、AVERAGE、MAX、MIN、IF等。

1.3 数据的导入和导出在进行股票和投资组合分析时,我们通常需要从外部数据源导入数据,或者将分析结果导出到其他软件或文件中。

Excel提供了多种导入和导出数据的方法,如从文本文件、数据库和Web导入数据,以及将数据导出为文本文件、图像和PDF等。

第二章:股票分析股票分析是投资者判断个股投资价值的关键步骤。

在这一章节中,将介绍如何使用Excel进行股票基本面分析和技术面分析,并通过实例演示具体的分析方法和技巧。

2.1 基本面分析基本面分析是通过研究公司的财务状况、经营情况和行业发展等因素,来评估股票的投资价值。

在Excel中,我们可以通过导入财务报表数据和其他相关数据,计算关键指标如市盈率、市净率和ROE等,并进行比较和分析。

2.2 技术面分析技术面分析是根据股票的历史价格和交易量等信息,来判断股票的走势和买卖时机。

在Excel中,我们可以使用图表和函数等工具,绘制股票价格和交易量的趋势图,并计算技术指标如移动平均线、相对强弱指标和MACD等,以辅助投资决策。

资产评估测算excel 模板"资产评估测算Excel 模板",是一种利用Excel软件进行资产评估和测算的工具。

这种模板可以帮助个人和企业对其资产进行评估、估值和预测,从而更好地管理和规划财务安排。

本文将一步一步地解释如何使用这种Excel模板进行资产评估和测算。

第一步:下载并打开Excel模板要使用这种资产评估测算的Excel模板,首先需要从可靠的来源下载它。

一旦下载完成,将文件保存到自己选择的文件夹中,并双击打开它。

这将启动Excel软件并加载模板。

第二步:填写基本信息打开Excel模板后,你将看到一些标题和单元格等待填写。

在这一步中,你需要提供相关的基本信息,例如资产名称、类型、拥有者等。

这些信息对于后续的评估和测算非常重要,因此请确保提供准确和完整的信息。

第三步:输入资产详细信息在这一步中,你需要提供更具体的资产信息。

这包括资产的描述、年龄、数量、购买价格等等。

这些详细信息将帮助你更准确地评估资产的价值和可能的未来价值。

第四步:输入资产估值在这一步中,你需要输入对资产的估值。

这可以通过不同的方法来完成,例如市场价值、折旧残值、未来现金流量等等。

通过提供不同的估值选项,你将得到一个更全面、更准确的资产估值。

第五步:预测资产价值通过使用Excel模板提供的功能,你可以预测资产的未来价值。

这可以通过分析过去的数据、考虑各种因素和变量来实现。

通过这种方式,你可以更好地规划和管理资产,制定更有效的财务决策。

第六步:生成报告和图表使用Excel模板进行资产评估和测算后,你可以生成相应的报告和图表。

这些报告和图表将以可视化和易于理解的方式呈现,帮助你更好地理解资产的价值、趋势和发展。

第七步:分析和解读结果最后一步是分析和解读评估和测算的结果。

仔细研究各种数据、图表和报告,你可以评估资产的健康状况、潜力和风险。

这将有助于你做出明智的决策,制定长期的财务规划。

通过使用"资产评估测算Excel 模板",你可以更好地管理和规划你的资产。

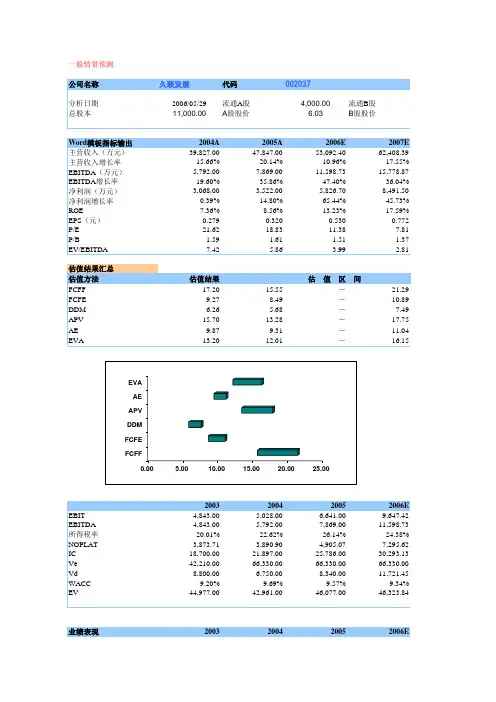

基于Excel的普通股价值模型[摘要] 2006年沪深股市领涨全球,经过近一年的跨越式发展,2007年股市将继续繁荣,炒股也随之成为人们生活中的热点,如何合理评价股票价值,正确作出投资决策成为大家再次关注的话题。本文给出了基于Excel的普通股价值模型。[关键词] 基本模型;零增长模型;固定增长模型;非固定增长模型2006年沪深股市领涨全球,经过近一年的跨越式发展,沪深股市已经成为全球关注的焦点。这是一轮盛况空前的大牛市,在持续了一年的牛市中,所有的市场参与者都获得了空前的收益。2007年世界经济将继续繁荣,中国经济将保持高速增长,美元的进一步疲软与人民币的进一步升值依然在趋势中运行,美联储减息预期的增强与国际货币流动性的过剩,使国内外货币流动性过剩的格局仍将延续,中国股市也将进入震荡性牛市或称为整固型牛市。炒股随之成为人们生活中的热点,如何合理评价股票价值,正确作出投资决策成为大家再次关注的话题。本文给出了基于Excel的普通股价值模型。一、 普通股价值评价股票是股份公司发给股东作为入股凭证并借以获得股息的一种有价证券。股票按股东的权利划分,分为优先股和普通股。股票价值则是指股票所代表的金额,一般来说,股票投资所涉及的价值有投资价值和市场价值。其中,投资价值是指投资者试图确定的某一股票的真实价值或实际价值,又称为内在价值;市场价值又称为市场价格或交易价格,是股票在实际交易过程中所表现出的价值。本文在股票价值评价中所指的股票价值是股票的投资价值,它在股票投资决策中具有重要作用,是一种裁决价值。投资者将某种股票的投资价值与其现行市场价值进行比较,如果投资价值小于其市场价值,则不具有投资价值,反之则具有投资价值。普通股是指在股东权利上没有任何限制的标准型股票,是股票的一种主要形式。普通股的股利是变动的,又没有偿还期,所以它的价值评估较债券和优先股复杂。普通股价值评价有股息贴现法和市盈率分析法,其中股息贴现法有以下几种模型。1. 基本模型股票价值是未来现金流量的现值。未来现金流量包括两个部分:股利收入和出售时的资本利得(预期售价)。因此,普通股价值的基本模型如下:式中,Vn :未来出售时预计的股票价格;V:普通股价值;Dt :第t期末预期股利;r :投资者的期望收益率;t :持有期间次数。这一模型适用于投资者在有限期限内持有的普通股的价值评价。如果以普通股的市场价值代替基本模型中的V,计算出的r即是普通股投资的实际收益率,其本质是用它来对未来投资收入的现金流入量进行贴现,会使其现值正好等于股票的购入价格并使净现值等于零的报酬率。若投资者永久性持有股票,普通股价值将是一个永续性预期股利流入的现值之和,计算公式如下:2. 零增长模型零增长模型是指在普通股股票的未来股利年年相同情况下的普通股价值的评价模型。由于D1 = D2 = D3=…= D =常数,因此股票的价值为:根据等比数列极限公式可以得出,该种股票价值的计算公式如下:式中,D :预期的零增长股利;r :投资者的期望收益率。如果以普通股的市场价值代替模型中的V,移项整理后还可以得到普通股实际收益率的计算公式:3. 固定增长模型固定增长模型是指在确信普通股股票的股利将永远按照一个固定的比率增长的情况下的普通股价值的评价模型。股票的价值为:式中,D0 :最近支付的股利;r :投资者的期望收益率;g :固定的股利增长率。假设r>g,根据等比数列极限公式,最终可以得出固定增长模型为:如果以普通股的市场价值代替模型中的V,移项整理后还可以得到普通股实际收益率的计算公式:4. 非固定增长模型一般而言,公司早期的经济增长比较快,相应的公司股利亦以超常速度增长;公司发展到中后期,进入成熟阶段,经济增长速度将放慢,公司股利逐渐以固定比率增长。这类公司普通股股票的价值可以分为非固定增长和固定增长两个阶段计算,将两个阶段的期望股利折现求和,即得到普通股的价值。计算公式如下:式中,Dt :非固定增长阶段各期股利;g :固定增长阶段的固定股利增长率;n :非固定增长期。如果以普通股的市场价值代替模型中的V,可通过Excel函数IRR计算出实际收益率。二、 普通股价值模型的设计思路本模型基于非固定增长模型,借助Excel 2003 VBA语言,根据参数“非固定增长期n”和“固定增长阶段的固定股利增长率g”的不同取值范围,该模型表示上述4种不同的模型,设计流程图如图1所示。三、 普通股价值模型的界面设计股票价值评价模型的界面设计如图2所示,图中包括4个区域:已知数据区域、非固定增长阶段各期的股利增长率输入区域、命令区域和结论区域。四、 普通股价值模型的程序设计所有的程序代码均放在一个名为“模块1”的模块中,此模块包括“准备数据”、“计算”和“清除表格”3个函数,分别对应相同名称的3个按钮,此处列出“计算”函数的关键程序:r = Cells(4, 2) '期望收益率g = Cells(6, 2) '固定的股利增长率D0 = Cells(7, 2) '基期股利D1 = D0 '非固定增长阶段末期股利V1 = 0 '非固定增长阶段股票价值V2 = 0 '固定增长阶段股票价值Cells(4, 5) = 0'计算非固定增长阶段股票价值If n > 0 ThenFor t = 1 '普通股价值V = V1 + V2Cells(4, 5) = V'计算实际收益率If n > 0 ThenCells(1, 7) = -Cells(8, 2)Cells(1 + n, 7) = Cells(1 + n, 7) + D1 * (1 + g) / (r - g)Cells(5, 5) = “=IRR(G1:G“& 1 + n & ”)” '非固定增长/基本模型ElseCells(5, 5) = D0 * (1 + g) / Cells(8, 2) + g '固定增长/零增长模型End IfIf Cells(4, 5) >= Cells(8, 2) ThenCells(6, 5) = “是”ElseCells(6, 5) =“否”End IfRange(Cells(4, 5), Cells(4, 5)).NumberFormatLocal = “0.00”Range(Cells(5, 5), Cells(5, 5)).NumberFormatLocal = “0.00%”五、 普通股价值模型的测试用例表1中列出了上述模型中的4组测试用例。从表中可以看出,固定增长模型和零增长模型中的“非固定增长期限n”为0,而零增长和基本模型中的“固定的股利增长率g”为0,对于基本模型和非固定增长模型,还需要列出非固定增长期限中各期的股利增长率。六、 结束语根据此模型,我们可以根据获得的不同参数轻松计算普通股价值,使得股票投资决策更趋合理。主要参考文献[1] 黄国良. 财务管理学[M]. 第3版. 徐州:中国矿业大学出版社,2005:197-208.[2] 荆新,王化成等. 财务管理学[M]. 北京:中国人民大学出版社,2002.[3] 韩良智. 运用Excel VBA创建高效财务管理模型[M]. 北京:中国铁道出版社,2004.[4] 韩良智等. Excel在财务管理与分析中的应用[M]. 北京:中国水利水电出版社,2004.注:“本文中所涉及到的图表、注解、公式等内容请以PDF格式阅读原文。

营业成本(请注意折旧和摊销成本)#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?增长率%#NAME?#NAME?#NAME?#NAME?#NAME?营业税金及附加/营业收入%#NAME?#NAME?#NAME?#NAME?0.57%0.53%销售费用/营业收入%#NAME?#NAME?#NAME?#NAME? 3.30% 3.20%管理费用/营业收入%#NAME?#NAME?#NAME?#NAME? 6.10% 6.00%资产减值损失绝对值#NAME?#NAME?#NAME?#NAME?(1.00) 2.00投资收益绝对值#NAME?#NAME?#NAME?#NAME?8.50 5.00营业外收支净额绝对值#NAME?#NAME?#NAME?#NAME?30.0025.00所得税/利润总额%#NAME?#NAME?#NAME?#NAME?-15.00%-5.00%少数股东损益/净利润%#NAME?#NAME?#NAME?#NAME?-10.00%-6.00%股利分配率%盈余公积提取比例%10.00%项目(百万元)201320112012201320142015应收票据/营业收入%#NAME?#NAME?#NAME?#NAME? 5.00% 5.00%应收账款/营业收入%#NAME?#NAME?#NAME?#NAME?20.00%20.00%预付账款/营业收入%#NAME?#NAME?#NAME?#NAME?10.00%10.00%其他应收款/营业收入%#NAME?#NAME?#NAME?#NAME? 3.00% 3.00%存货/营业成本%#NAME?#NAME?#NAME?#NAME?18.00%18.00%其他流动资产绝对值#NAME?#NAME?#NAME?#NAME?经营性应付:应付票据/营业成本%#NAME?#NAME?#NAME?#NAME?0.00%0.00%应付账款/营业成本%#NAME?#NAME?#NAME?#NAME?12.00%12.00%预收账款/营业成本%#NAME?#NAME?#NAME?#NAME?0.50%0.50%其他应付款绝对值#NAME?#NAME?#NAME?#NAME?40.0040.00应交税费绝对值#NAME?#NAME?#NAME?#NAME?8.008.00其他流动负债绝对值#NAME?#NAME?#NAME?#NAME?7.340.00项目(百万元)201320112012201320142015新增固定资产投资#NAME?#NAME?#NAME?50.00100.00新增在建工程#NAME?#NAME?#NAME?100.0080.00新增长期股权投资#NAME?#NAME?#NAME?(10.00)80.00新增其他非流动资产#NAME?#NAME?#NAME?增发发行价格(元)发行股数(百万股)永续增长率% 2.00%贝塔值(β) 1.00无风险利率(Rf)% 3.41%风险溢价(Rm-Rf)% 6.60%债务成本Kd% 5.31%法定所得税率T%25.00%#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME? #NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?0.58%0.13%0.13%0.13%0.13%0.13%0.13%0.13%3.00% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30%6.00% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70%4.0011.0012.0013.0014.0015.0016.0017.0010.00#NAME?10.76 6.3312.66#NAME?13.628.0122.00 4.00 5.00 6.007.008.009.0010.007.00%12.00%12.00%12.00%12.00%12.00%12.00%12.00%-4.00%0.03%0.03%0.03%0.03%0.03%0.03%0.03%201620172018201920202021202220235.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%20.00%9.00%9.00%9.00%9.00%9.00%9.00%9.00%10.00% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50%3.00%0.00%0.00%0.00%0.00%0.00%0.00%0.00%18.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%。

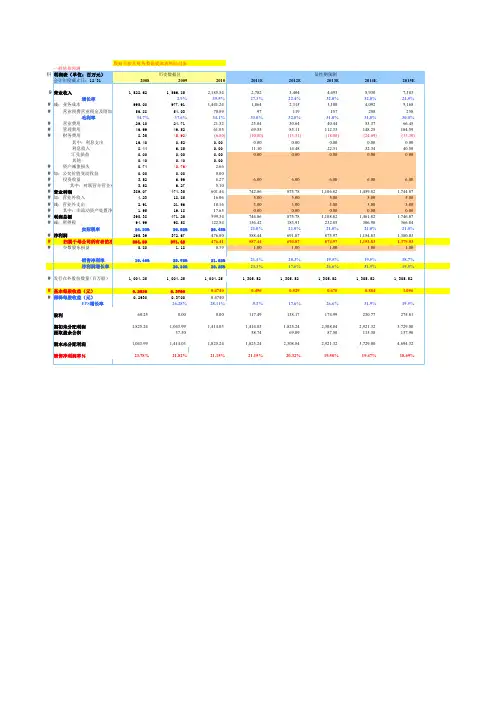

数据直接从财务数据提取表粘贴过来一般情景预测科目编利润表(单位:百万元)历史数据区显性期预测会计年度截止日:12/312008200920102011E2012E2013E2014E2015E9营业收入1,522.621,566.852,185.542,7823,4044,4935,9307,383增长率 2.9%39.5%27.3%22.4%32.0%32.0%24.5% #减:业务成本995.00977.911,441.241,8642,3153,1004,0925,168 # 营业税费营业税金及附加56.8854.0370.8997119157208258毛利率34.7%37.6%34.1%33.0%32.0%31.0%31.0%30.0% # 营业费用29.1024.7121.3225.0430.6440.4453.3766.45 # 管理费用46.9949.5261.0569.5585.11112.33148.25184.59 # 财务费用8.35(5.92)(6.80)(10.80)(13.31)(18.00)(24.69)(33.30) 其中:利息支出16.400.520.000.000.000.000.000.00 利息收入8.44 6.850.0011.1014.4822.3132.3440.50汇兑损益0.000.000.000.000.000.000.000.00 其他0.400.400.00# 资产减值损失0.74(0.76) 2.66#加:公允价值变动收益0.000.000.00# 投资收益 3.52 6.99 6.27 6.00 6.00 6.00 6.00 6.00 # 其中:对联营合营企业的 3.52 6.27 5.10#营业利润389.07474.35601.44742.86873.781,106.821,459.821,744.87 #加:营业外收入 4.2318.8516.06 5.00 5.00 5.00 5.00 5.00 #减:营业外支出 2.9121.9618.16 3.00 3.00 3.00 3.00 3.00 # 其中:非流动资产处置净损 1.9519.1817.650.000.000.000.000.00 #利润总额390.38471.25599.34744.86875.781,108.821,461.821,746.87 #减:所得税94.9998.58122.54156.42183.91232.85306.98366.84实际税率24.33%20.92%20.45%21.0%21.0%21.0%21.0%21.0% #净利润295.39372.67476.80588.44691.87875.971,154.831,380.03 # 归属于母公司所有者的净利294.59371.48476.41587.44690.87874.971,153.831,379.03 # 少数股东损益0.80 1.180.39 1.00 1.00 1.00 1.00 1.00销售净利率19.40%23.78%21.82%21.1%20.3%19.5%19.5%18.7%净利润增长率26.10%28.25%23.3%17.6%26.6%31.9%19.5% #发行在外股份数量(百万股)1,004.251,004.251,004.251,305.521,305.521,305.521,305.521,305.52 #基本每股收益(元)0.29300.37000.47400.4500.5290.6700.884 1.056 #稀释每股收益(元)0.29300.37000.4740EPS增长率26.28%28.11%-5.1%17.6%26.6%31.9%19.5%股利60.250.000.00117.49138.17174.99230.77275.81期初未分配利润1,825.241,043.991,414.031,414.031,825.242,308.842,921.323,729.00提取盈余公积37.5058.7469.0987.50115.38137.90期末未分配利润1,043.991,414.031,825.241,825.242,308.842,921.323,729.004,694.32销售净利润率%23.78%21.82%21.15%21.15%20.32%19.50%19.47%18.69%。

如何利用Excel进行股票投资组合分析和优化股票投资组合分析是投资者在进行股票投资决策时的重要工具。

通过对不同股票的收益率、风险和相关性进行分析,投资者可以构建一个优化的投资组合,以提高收益并降低风险。

Excel是一款功能强大的电子表格软件,提供了许多功能和工具,可以帮助投资者进行股票投资组合分析和优化。

本文将介绍如何利用Excel进行股票投资组合分析和优化的方法。

一、数据获取和整理首先,投资者需要获取股票的历史价格数据。

可以通过金融数据提供商、证券交易所的官方网站或第三方网站等渠道获取。

将股票的历史价格数据按照日期和股票代码整理到Excel电子表格中,以便后续的分析和计算。

二、计算股票收益率在进行股票投资组合分析和优化之前,需要计算每只股票的收益率。

可以通过以下公式计算每只股票的收益率:收益率 = (当前价格 - 上一期价格)/ 上一期价格将该公式应用于每只股票的历史价格数据,即可计算出每只股票的收益率。

三、计算股票收益率的均值和标准差在投资组合分析中,投资者不仅关注单只股票的收益率,还需要考虑整个组合的平均收益率和风险。

通过计算股票收益率的均值和标准差,可以评估单只股票的风险和收益分布。

在Excel中,可以使用AVERAGE函数和STDEV函数分别计算股票收益率的均值和标准差。

将股票收益率数据输入到一个列中,然后使用AVERAGE函数和STDEV函数分别对该列进行计算,即可得到股票收益率的均值和标准差。

四、计算股票的相关性投资者在构建投资组合时还需要考虑股票之间的相关性。

相关性是指两只股票之间的价格走势的相似程度。

如果股票之间存在较高的正相关性,那么它们的价格走势会相似;如果股票之间存在较高的负相关性,那么它们的价格走势会相反。

通过计算股票的相关性,可以了解股票之间的相互关系,以便进行投资组合的优化。

在Excel中,可以使用CORREL函数计算股票之间的相关性。

将两只股票的收益率数据输入到两个列中,然后使用CORREL函数对这两个列进行计算,即可得到股票的相关性。

如何利用Excel进行投资组合分析在当今的投资领域,构建一个合理的投资组合对于实现资产的稳健增长和风险控制至关重要。

而 Excel 作为一款强大的电子表格软件,为我们进行投资组合分析提供了便捷且有效的工具。

接下来,让我们一起深入探讨如何利用 Excel 来完成这项重要的任务。

一、数据收集与整理首先,我们需要收集相关的投资数据。

这包括不同投资资产(如股票、债券、基金等)的历史价格、收益率、风险指标(如标准差)以及它们之间的相关性等信息。

这些数据可以从金融网站、财经数据库或者证券公司的研究报告中获取。

在 Excel 中,创建一个新的工作表,并将收集到的数据按照资产类别分别列示。

确保数据的准确性和完整性,对缺失的数据进行合理的估计或处理。

二、计算资产的收益率在数据整理完毕后,接下来要计算每种资产的收益率。

收益率可以简单地通过(期末价格期初价格+期间分红)/期初价格来计算。

在 Excel 中,使用公式功能可以轻松完成这一计算。

例如,如果资产的价格数据分别列在 A 列(时间序列)和 B 列(价格),那么可以在 C 列使用公式来计算收益率。

三、计算资产的风险(标准差)风险是投资中不可忽视的因素。

标准差是衡量资产风险的常用指标。

在Excel 中,可以使用STDEV 函数来计算收益率的标准差。

同样,以收益率数据所在列为基础进行计算。

四、分析资产之间的相关性不同资产之间的相关性对于构建投资组合有着重要影响。

相关性高的资产组合在一起并不能有效地分散风险,而相关性低甚至负相关的资产组合则能够更好地降低风险。

在 Excel 中,可以使用 CORREL 函数来计算不同资产收益率之间的相关性。

五、构建投资组合基于上述计算和分析的结果,我们可以开始构建投资组合。

可以通过试错的方法,给定不同资产的权重,计算组合的预期收益率和风险。

例如,假设有三种资产 A、B、C,权重分别为 wA、wB、wC(且wA + wB + wC = 1),则组合的预期收益率可以通过 wA 资产 A 的预期收益率+ wB 资产 B 的预期收益率+ wC 资产 C 的预期收益率来计算。

石河子大学经贸学院学士学位论文论文题目企业价值评估模型的Excel实现学号姓名专业财务管理班级指导老师职称教授中国·新疆·石河子二0一0 年五月目录摘要 (1)Abstract (1)一、引言 (2)二、企业价值评估概述 (2)(一) 企业价值 (2)(二) 企业价值评估的重要意义 (2)(三) 企业价值评估存在的问题 (3)三、企业价值评估模型的选择 (4)(一) 自由现金流定价模型 (4)1、两阶段模型 (4)2、WACC的计算公式 (5)(二) 股权自由现金流定价模型 (5)1、稳定增长FCFE模型 (5)2、两阶段FCFE模型 (6)四、企业价值评估模型在Excel中实现 (6)(一) “公司自由现金流定价模型”工作表的设置 (6)(二) “第一辅助区”工作表的设置 (10)(三) “股权自由现金流定价模型” 工作表的设置 (11)(四) “第二辅助区” 工作表的设置 (13)(五) 模型的改进与优化 (14)五、应用实例 (14)(一) 公司自由现金流定价模型实例应用 (15)(二) 股权自由现金流定价模型实例应用 (16)六、结束语 (16)参考文献: (18)【摘要】企业价值问题是公司财务领域的一个核心,随着资本市场的不断成熟,逐渐发展成为金融理论的一个重要分支。

企业价值在实际中的应用也十分广泛,在进行股票定价、企业并购时,都需要参考企业价值的数据。

本文将公司自由现金流定价模型和股权自由现金流定价模型在Excel中实现,以大家熟悉的软件来实现企业价值评估模型的复杂计算过程,使企业价值评估更为高效便捷。

【关键词】企业价值评估企业价值评估模型 Excel模型Excel of the Business Valuation Model is Realized Abstract:Enterprise Value is a core area of corporate finance, with the capital market continues to mature, and gradually developed into an important branch of financial theory. Enterprise value in the practical application is very broad, making the stock price, corporate mergers and acquisitions will need to refer business value of data. This pricing model of corporate free cash flow and free cash flow of equity pricing model is implemented in Excel, in order to achieve the familiar software to model complex business valuation calculation process, the enterprise valuation of more efficient and convenient.Keywords:Business Valuation Business Valuation Model Excel Model一、引言对企业价值进行量化计算的理论体系的建立,最早可追溯到艾尔文·费雪的资本价值理论和莫迪利安尼和米勒的价值评估理论。

学习使用Excel进行股票和投资分析第一章:Excel在股票和投资分析中的应用概述Excel作为一种常用的电子表格和数据分析工具,被广泛应用于股票和投资分析领域。

通过Excel,投资者可以方便地收集、整理和分析与股票和投资相关的数据,从而做出明智的决策。

本章将介绍Excel在股票和投资分析中的基本功能和应用。

首先,Excel提供了丰富的数据处理和分析函数,例如排序、筛选、求和、平均值等,可以用于整理和处理大量的市场和公司财务数据。

同时,Excel还支持函数的自定义和编程,使得投资者可以根据自己的需求,设计和运行复杂的分析模型。

其次,Excel具备强大的图表和图表分析功能。

投资者可以利用Excel绘制各种类型的图表,如折线图、柱状图、饼图等,展示股票价格、市场指数等数据的变化趋势。

通过图表分析,投资者可以直观地观察和比较股票和投资的表现,发现规律和趋势。

第二章:Excel在股票数据的导入和整理中的应用在进行股票和投资分析之前,首先需要导入和整理与股票相关的数据。

Excel提供了多种方式和功能,方便投资者获取和处理股票数据。

首先,Excel支持从外部数据源导入数据。

投资者可以通过Excel的数据导入功能,从股票交易所、金融数据供应商以及互联网等渠道,获取股票价格、财务报表、市场指数等相关数据。

导入的数据可以直接应用于分析和建模。

其次,Excel提供了强大的数据整理和处理功能。

投资者可以使用Excel的排序功能,按照股票代码、交易日期等条件,将数据进行排序和筛选,以方便后续的分析和计算。

另外,Excel还支持文本函数和公式的应用,可以帮助投资者对数据进行清洗和格式化。

第三章:Excel在股票价格和市场指数分析中的应用股票价格和市场指数是投资者进行股票和投资分析的重要数据。

Excel提供了多种功能和方法,用于对股票价格和市场指数进行分析和预测。

首先,Excel支持统计函数的应用。

投资者可以利用Excel的统计函数,计算并分析股票价格和市场指数的平均值、方差、标准差等统计指标。

如何使用Excel进行股票投资分析在当今金融市场中,股票投资已经成为了一种非常受欢迎的投资方式。

然而,对于投资者来说,如何进行科学的、准确的分析,选择优质的股票进行投资是至关重要的。

在这方面,Excel这一强大的数据分析工具可以为我们提供很多帮助。

本文将介绍如何使用Excel进行股票投资分析,帮助读者更好地进行投资决策。

一、数据获取和整理1. 导入历史股票数据:通过使用Excel提供的数据导入功能,我们可以方便地将历史股票数据导入到工作表中,比如导入某只股票的股价、成交量等数据。

2. 数据清洗和整理:在导入数据后,我们需要进行数据清洗和整理,将其转化为适合分析的格式。

比如,删除重复数据、剔除异常值等操作。

同时,我们还可以利用Excel的排序、筛选等功能,对数据进行进一步的加工和调整。

二、绘制股票走势图1. 创建折线图:通过在Excel中选择股票价格的历史数据,并使用图表功能,我们可以轻松地创建一个股票走势图。

走势图可以让我们直观地了解股票的价格波动情况,帮助我们分析股票的趋势和波动性。

2. 添加均线:在股票走势图上,我们还可以添加均线来辅助分析。

比如,可以画出10日、30日和60日的均线,观察它们与股票价格的相互关系,判断趋势的走向。

三、计算和分析股票指标1. 计算收益率:通过利用Excel的公式功能,我们可以很方便地计算股票的收益率。

将每日的收盘价出现在工作表中,再在相邻的列中使用公式计算每日的收益率,例如(当日收益率 =(当日股价-前一日股价)/前一日股价)。

2. 比较股票间的收益率:在Excel中,我们可以使用条件格式等功能,将不同股票的收益率进行可视化比较。

这有助于我们找到表现较好的股票,并作出相应的投资决策。

3. 计算波动率:波动率是衡量股票风险的重要指标。

我们可以利用Excel的标准差函数计算股票价格的波动率,从而评估股票的风险水平。

四、建立投资组合1. 分析多只股票:在Excel中,我们可以同时分析多只股票的历史数据,并绘制相应的图表进行比较。

Excel搭建估值模型的完整思路一、数据整理本次的model以一家A股上市公司为例,同样是先从Wind导出数据。

在整理数据的过程中,发现Wind在利润表的营业成本这一块写的有点混乱,它导出来是这个样子:在Wind这里,其他收益、投资净收益、资产处置收益看起来都像是营业总成本下的科目,但是实际上在公司的年报里可以看到,资产减值损失是在其他收益上面的,也就是说,营业总成本到资产减值损失就打住了(从加总数可以确认这一点),下面的其他收益到资产处置收益都不是营业成本的科目。

换句话说,从资产减值损失(非经常性的)、其他收益到资产处置收益,甚至到再下面的营业外收入、营业外支出,这些都是和经常性/经营性活动无关的。

之前我总觉得要把报表的信息都保留下来,所以不会轻易地合并科目,但是现在认为,大道至简,像这里提到的这些非经常性、非经营性收益,在做预测的时候我们也是预测不了的,所以不合并科目与合并科目的就变成了瞎拍很多次和瞎拍一次的区别。

那这样为了我们自己简单,还不如把这堆科目全部合并成一个“非经常性/非经营性收益”。

同时,由于“营业利润”这一项上面的那几个和下面的营业外收支,算是跨越了“营业利润”这一项,所以这个表里也不太好再保留“营业利润”这个科目了,考虑就用EBIT(息税前利润)取而代之,EBIT这个指标对于估值也更有意义。

所以经过这一番调整,表格就变成了下面这样,橙色框的科目都没有动,红色框的财务费用挪了位置,而蓝色框的科目全部合并成了“非经常性/非经营性损益”另外,在归母净利润后,加了一行分红,这里需要注意,公司的分红不会在当年的年报中体现,比如说,2016年归母净利润是368.8(百万元),分红是72.2,但是这个72.2的分红是2017年4月公告,5月发放的,所以分红对报表的影响其实延后了一年。

但是按照权责发生制,这笔分红还是应该算是2016年的。

最下面的其他综合收益,在资产负债表中也会有这个名称的科目,但是这两项还是不一样的,毕竟一个是流量,一个是存量,这两个数往往也不一样,而且这个科目的变动一般是投资性的资产导致的,所以预测起来也不靠谱,干脆就把利润表这儿的删了(这个数不会影响到配平,也不影响当年的利润),而资产负债表权益部分的另外预测就好。

用Excel绘制股票分析图方法一:用成交量-开盘-盘高-盘低-收盘图1.这种方法要求股价数据必须按“成交量-开盘-盘高-盘低-收盘”的次序排列,各类数据占一列,不能前后颠倒,如图所示。

2.绘制的方法十分简单,选择数据区域的某个单元格,在功能区中选择“插入”选项卡,在“图表”组中单击“其他图表→股价图”,子图表类型选第四种“成交量-开盘-盘高-盘低-收盘图”。

3.要降低柱形高度,可调整主坐标轴的刻度最大值。

另外,还可将图例放置于图表底部并改变水平轴的文字对齐方式,使图表显得更美观。

方法二:利用垂直线1.选择前五列A1:E29区域,在功能区中选择“插入”选项卡,在“图表”组中单击“其他图表→股价图”,子图表类型选第二种“开盘-盘高-盘低-收盘图”。

2.添加“成交量”系列:在“数据”选项卡中单击“选择数据”,弹出“选择数据源”对话框,单击“添加”。

将“系列名称”设置为“成交量”字样所在的F1单元格,将“系列值”设置为“成交量”数据所在的F2:F29区域。

3.单击两次确定,图表变为下图所示4.选择“图表工具-布局”选项卡,在“当前所选内容”组中选择“系列‘成交量’”,然后单击“设置所选内容格式”按钮,在弹出的“设置数据系列格式”对话框中将“系列绘制在”选项设置为“次坐标轴”。

5.关闭对话框,此时图表变为下图所示6.在“图表工具-布局”选项卡的“分析”组中单击“折线→垂直线”,让“成交量”系列显示垂直线。

单击选择图表中的“垂直线”。

7.再次单击“设置所选内容格式”,在“设置垂直线格式”对话框中,先选择“线条颜色”选项,设置为“实线”,然后选择“线型”,将“宽度”设置为一个适当的值,本例为“4磅”,如图。

8.关闭对话框,“成交量”系列即显示为柱状。