投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

- 格式:xls

- 大小:482.00 KB

- 文档页数:48

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

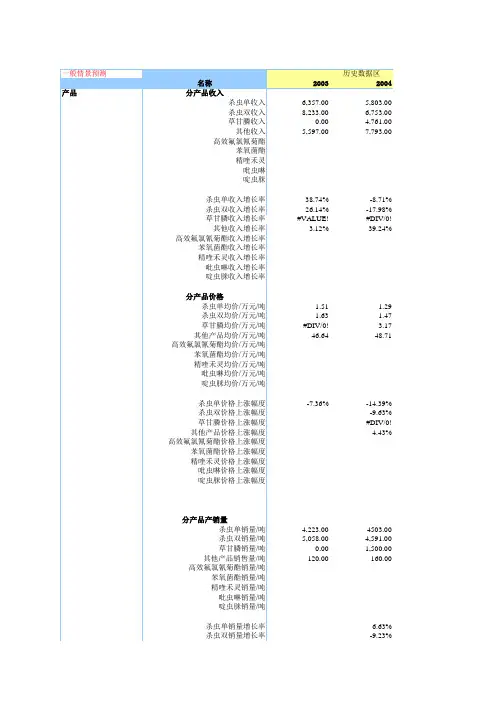

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

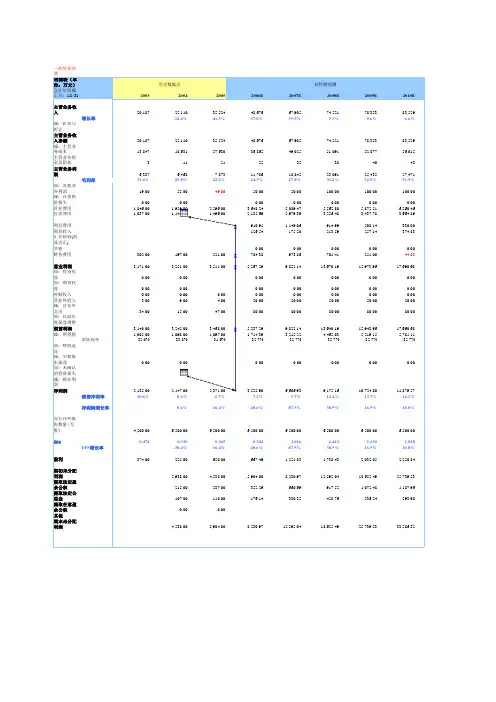

注意:第二阶段(201其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量

值。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。

读懂招股说明书,你还缺这套模板!(Excel版)来源:雪球作者:读懂上市公司富⼠康IPO创A股市场最快纪录,从IPO招股书申报到过会仅⽤了36天。

除了企业⾃⾝实⼒过硬,其招股书的质量必也是可圈可点。

所以本⽂便以富⼠康为例整理⼀份招股说明书的阅读模板。

鉴于上周的投票,⼤家表⽰⽤Excel整理招股书更好,所以本⽂使⽤的⼯具主要是Excel,思维导图是辅助。

富⼠康的招股书共有⼗七个章节,下图是⽬录。

⿊⾊着重标出的,是我们要重点关注的。

第⼀部分第⼀部分::招股书各章节概览有的⼈觉得读招股书没意思,但我感觉读招股书跟读⼩说是⼀样的,故事的结局谁跟谁在⼀起了不重要,我们享受的是中间的过程。

可能⾥⾯的某个情节、某段话甚⾄某个句⼦就会让你⼼有戚戚。

招股书的格式千篇⼀律,但是不同的企业装进去,呈现出来的就是各有千秋的企业样本。

为了⽅便注重点,本⽂把招股书的17个章节划分为了重点章节和⾮重点章节,上⾯的章节已经给出。

接下来我们将其细分。

、⼀、重要章节看招股书第⼀要看的是企业风险。

在不确定时代,企业⾸先要做的不是如何盈利,⽽是明确⾃⼰所⾯临的风险,在规避风险之上的盈利才具有持久性。

其次,我们要看企业的业务和技术。

选股是⼀个⾃上⽽下的过程,⾏业分析也是关键的⼀环。

在我们明确企业⾯临的外部经济环境之后,就要分析⾏业的类型与竞争程度,从⽽确定公司所在⾏业的位置。

接下来才是对企业⾃⾝业务模式的分析。

第三,我们要看企业的财务状况。

这叫要看企业财务信息与管理层讨论与分析。

招股书中最值得看的就是管理层讨论与分析了。

没有谁会⽐管理层更了解企业⾃⾝的状况,⽽且很多招股书中的管理层讨论,可以当成企业分析的模板。

最后,我们要看业务发展⽬标与募集资⾦运⽤情况。

企业募集的钱⽤来做什么,企业的投资⽅向与战略发展⽅向是否吻合,企业有⽆清晰地发展规划跟业务布局,这些问题与企业未来的发展息息相关。

⼆、⾮重要章节重要⾮重要是我根据平时的阅读习惯划分的,可能对我来说不重要的信息,对您来说很重要。

投行股票估值的Excel工作底稿FCFF、FCFE、DDM、APV、EVA、AE(一)投行股票估值是金融领域的一项重要工作。

它是通过各种财务数据和财务模型对公司进行估值,以确定其股票价格的合理价值。

在这里,我们将重点介绍投行股票估值中的Excel工作底稿,包括FCFF、FCFE、DDM、APV、EVA和AE。

一、FCFF(自由现金流法)FCFF是一种基于公司自由现金流的估值方法。

这种方法主要是通过减去公司所需的固定资产投资与净运营资本投资后的自由现金流量来进行估值。

在Excel中,我们将会使用FCFF公式:FCFF = 税后利润 +营运资本投资 - 固定资产投资 - 资本支出 + 折旧与摊销,其中税后利润、营运资本投资、固定资产投资、资本支出和折旧与摊销都是可以直接从公司财务报表中获得的。

二、FCFE(股权自由现金流法)FCFE是另一种基于公司自由现金流的估值方法。

该方法主要是通过减去公司所需的固定资产投资和净运营资本投资后的自由现金流量,再加上净债务变化和股息发放来进行估值。

在Excel中,我们将会使用FCFE公式:FCFE = 税后利润 - 固定资产投资 - 营运资本投资 + 债务净变化 - 股息发放。

三、DDM(股利贴现模型)DDM是一种基于未来股利流的估值方法。

该方法主要是通过对公司未来股利的预测,然后将其贴现到当前的股票价格上来进行估值。

在Excel 中,我们将会使用DDM公式:P0 = (D1 / r - g),其中P0是当前股票价格,D1是下一年的股息,r是资本费用率,g是股息增长率。

四、APV(调整净现值模型)APV是一种基于资本结构对股票估值的影响进行调整的估值方法。

该方法主要是通过对未来现金流的贴现来进行估值,然后再将资本结构的价值加入进来。

在Excel中,我们将会使用APV公式:APV = FCFF / (1 + WACC) ^ t + PV(TS) + PV(OCF) - PV(FinCost),其中WACC是加权平均资本成本,TS是税收抵免,OCF是非税利益和支出,FinCost 是财务成本。

DCF估值底稿什么是DCF估值?DCF(Discounted Cash Flow)估值是一种常见的公司估值方法,基于将未来现金流折现回现值来评估企业的价值。

DCF估值底稿是进行DCF估值过程的详细记录和文档,包括数据收集、财务模型建立和分析等各个环节。

DCF估值底稿步骤1.收集数据:首先,需要收集公司的财务数据,包括历史现金流量表、资产负债表和利润表等。

同时,还需获取行业相关数据和宏观经济数据,以考虑外部因素对估值的影响。

2.建立财务模型:在Excel或其他电子表格软件中建立财务模型,将所收集的财务数据组织起来。

模型的核心是现金流量预测,需进行详细的预测和假设设置。

常用的预测方法包括历史增长率法、行业平均增长率法、市场调研法等。

3.确定折现率:折现率是指用来将未来现金流折现回现值的利率。

常用的折现率包括加权平均资本成本(WACC)和风险调整折现率(RADR)等。

折现率的确定需要考虑公司风险、市场利率、行业特点等因素。

4.折现未来现金流:使用财务模型预测得出的未来现金流,按照确定的折现率进行折现计算,得出每年的现金流折现值。

对于多年的现金流,需要按照时间序列进行折现计算。

5.计算终值:DCF估值需要计算未来现金流的终值,即估算公司在可预测期结束时的价值。

常用的方法包括多阶段增长模型、平稳增长模型等。

终值的选择需要根据公司的特点和行业特点进行合理判断。

6.计算估值:将每年的现金流折现值与终值相加,得到未来现金流的总折现值。

再加上公司的净债务或净资产,就可以得到公司的估值。

DCF估值底稿注意事项1.数据源可靠性:收集的财务数据和行业数据需要来自可靠的来源,如公开披露的年报、财务报表和市场研究报告等。

数据的准确性对估值结果的影响非常重要。

2.假设合理性:在建立财务模型和进行预测时,需要根据公司的实际情况和行业特点进行合理假设。

假设的合理性对估值结果的可靠性起关键作用。

3.折现率确定:折现率的确定需要进行详细的分析和评估。

XX项目资产净总收益 - - - -营业税 - - - -净收益 - - - -减:土地增值税#DIV/0!#DIV/0!#DIV/0!#DIV/0!所得税 - - - -税后收益#DIV/0!#DIV/0!#DIV/0!#DIV/0!减:开发总成本#DIV/0!#DIV/0!#DIV/0!#DIV/0!销管成本 - - - -财务费用 - - - -毛利#DIV/0!#DIV/0!#DIV/0!#DIV/0!自由现金流#DIV/0!#DIV/0!#DIV/0!#DIV/0!折现率-季度 2.4%时间系数 1 2 3 4现值系数 0.98 0.95 0.93 0.91自由现金流现值#DIV/0!#DIV/0!#DIV/0!#DIV/0!2007年9月30日资产价值总计#DIV/0!- - - - - - - - - - - - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! - - - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!5 6 7 8 9 10 11 12 13 0.89 0.87 0.85 0.83 0.81 0.79 0.77 0.75 0.73 #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!- - - - - - - - - - - - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! - - - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!14 15 16 17 18 19 20 21 22 0.72 0.70 0.68 0.67 0.65 0.64 0.62 0.61 0.59 #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!- - - - - - - - - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! -#DIV/0!#DIV/0! - - - - -#DIV/0! - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0! - - - - - - - - - - - - - - - -#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!23 24 25 26 27 28 29 30 0.58 0.56 0.55 0.54 0.53 0.51 0.50 0.49 #DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!总计- - -#DIV/0! #DIV/0! #DIV/0!#DIV/0! - -#DIV/0!#DIV/0! #DIV/0!。