估值模型EXCEL实例Valuation model(内含十个相连的表)

- 格式:xls

- 大小:481.50 KB

- 文档页数:2

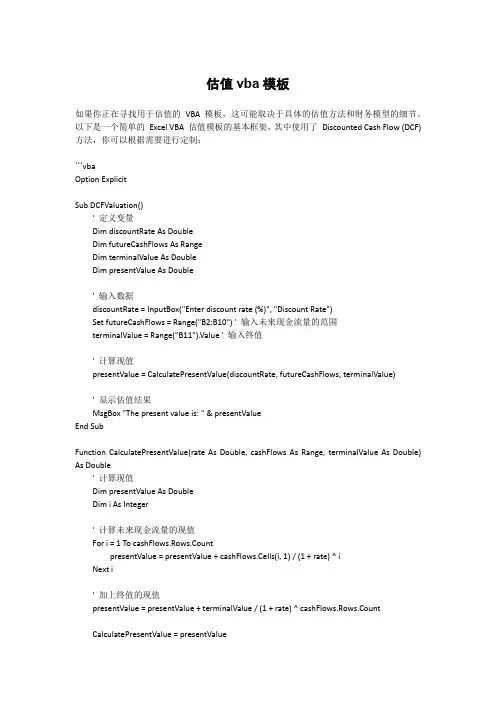

估值vba模板如果你正在寻找用于估值的VBA 模板,这可能取决于具体的估值方法和财务模型的细节。

以下是一个简单的Excel VBA 估值模板的基本框架,其中使用了Discounted Cash Flow (DCF) 方法,你可以根据需要进行定制:```vbaOption ExplicitSub DCFValuation()' 定义变量Dim discountRate As DoubleDim futureCashFlows As RangeDim terminalValue As DoubleDim presentValue As Double' 输入数据discountRate = InputBox("Enter discount rate (%)", "Discount Rate")Set futureCashFlows = Range("B2:B10") ' 输入未来现金流量的范围terminalValue = Range("B11").Value ' 输入终值' 计算现值presentValue = CalculatePresentValue(discountRate, futureCashFlows, terminalValue)' 显示估值结果MsgBox "The present value is: " & presentValueEnd SubFunction CalculatePresentValue(rate As Double, cashFlows As Range, terminalValue As Double) As Double' 计算现值Dim presentValue As DoubleDim i As Integer' 计算未来现金流量的现值For i = 1 To cashFlows.Rows.CountpresentValue = presentValue + cashFlows.Cells(i, 1) / (1 + rate) ^ iNext i' 加上终值的现值presentValue = presentValue + terminalValue / (1 + rate) ^ cashFlows.Rows.CountCalculatePresentValue = presentValueEnd Function```这是一个非常简化的例子,用于说明如何使用VBA 进行基本的DCF 估值。

天相Excel模版——阶段自由现金流DCF估值(一)随着财务应用软件的不断更新换代,越来越多的公司开始使用Excel 工具进行财务预测、估值和分析。

天相Excel模版——阶段自由现金流DCF估值,就是其中一种应用广泛的模版。

它能够帮助公司根据预测的未来现金流来估算企业的价值,从而协助决策者作出更明智的决策。

下面本文将介绍这个模版的特点和使用方法。

一、模版概述阶段自由现金流DCF估值是一种典型的财务分析方法,它基于未来现金流量的预测来估算企业的价值。

模版主要包含以下几部分:1. 模型输入及输出2. 财务预测3. 估值分析二、模版特点1. 内在逻辑清晰,易于理解。

2. 基于财务预测值进行估值,避免人为预估产生的误差。

3. 能够细化分析每个阶段的自由现金流,从而更加准确地估算企业的价值。

三、模版使用方法1. 了解财务预测和现金流在使用这个模版之前,需要先了解一些财务预测和现金流的知识。

财务预测是企业根据现有信息对未来的发展进行预测,而现金流是指企业现金收入与现金支出的差额。

这两个概念的了解是使用模版的前提。

2. 设置模型输入在模型输入中需要设置企业历史财务数据(如收入、支出等)、未来几年的收入增长率、支出增长率等。

通过输入这些数据,模型将自动计算出企业的自由现金流。

3. 进行财务预测财务预测是指对未来的营业额、支出、利润等进行预测。

在模板中,需要输入企业未来5到10年的财务预测数据,包括收入、支出、净利润等等。

4. 进行估值分析估值分析是指通过自由现金流来估算企业的价值。

在模板中,需要输入折现率和未来几年的自由现金流,从而计算出企业的现值和终值。

总之,天相Excel模版——阶段自由现金流DCF估值,是一个非常实用的财务预测和估值工具。

通过输入企业历史和预测数据,它能够自动计算出企业的自由现金流和估值,并帮助决策者作出更加明智的选择。

dcf估值模型excel具体步骤DCF估值模型是一种常用的公司估值方法,可以用来评估一家公司的内在价值。

下面将详细介绍DCF估值模型的具体步骤。

第一步:确定未来现金流量DCF估值模型的核心是计算未来现金流量。

首先,需要对公司的未来现金流量进行预测,通常可以通过分析公司的财务报表和行业趋势来得出。

这包括收入、成本、折旧、税收等各项指标。

需要注意的是,预测期通常为5-10年。

第二步:计算贴现率贴现率是用来衡量未来现金流量的现值的折现率,其大小取决于风险和回报的平衡。

一般可以使用加权平均资本成本(WACC)作为贴现率。

WACC包括权益成本和债务成本,可以通过权益比例和债务比例来计算。

第三步:贴现未来现金流量将第一步中计算出的未来现金流量按照贴现率进行折现,得到每年的贴现现金流量。

具体计算方法是将每年的现金流量除以(1+贴现率)的n次方,其中n为年数。

第四步:计算终值终值是指预测期结束后,公司产生的无限期现金流量的现值。

通常可以通过将最后一年的贴现现金流量除以贴现率来计算终值。

第五步:计算净现值净现值是指所有贴现现金流量的总和,减去初始投资。

初始投资可以是购买公司的股份所需的资金。

如果净现值为正,则说明公司的内在价值高于初始投资,可以考虑投资。

第六步:敏感性分析DCF估值模型的结果可能会受到多个因素的影响,如贴现率、预测现金流量等。

因此,进行敏感性分析是非常重要的,可以通过改变关键变量的值,观察净现值的变化情况,来评估DCF模型的可靠性和稳定性。

第七步:评估结果根据第五步和第六步的计算结果,可以对公司的价值进行评估。

如果净现值为正,并且敏感性分析的结果相对稳定,那么可以认为公司的投资价值较高。

需要注意的是,DCF估值模型是一种估算公司价值的方法,其结果受到许多因素的影响,包括市场环境、行业竞争、管理团队等。

因此,在使用DCF模型进行估值时,需要综合考虑各种因素,并结合其他估值方法来进行综合评估。

同时,DCF模型只能作为参考,并不能完全准确预测公司的价值。

营业成本(请注意折旧和摊销成本)#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?增长率%#NAME?#NAME?#NAME?#NAME?#NAME?营业税金及附加/营业收入%#NAME?#NAME?#NAME?#NAME?0.57%0.53%销售费用/营业收入%#NAME?#NAME?#NAME?#NAME? 3.30% 3.20%管理费用/营业收入%#NAME?#NAME?#NAME?#NAME? 6.10% 6.00%资产减值损失绝对值#NAME?#NAME?#NAME?#NAME?(1.00) 2.00投资收益绝对值#NAME?#NAME?#NAME?#NAME?8.50 5.00营业外收支净额绝对值#NAME?#NAME?#NAME?#NAME?30.0025.00所得税/利润总额%#NAME?#NAME?#NAME?#NAME?-15.00%-5.00%少数股东损益/净利润%#NAME?#NAME?#NAME?#NAME?-10.00%-6.00%股利分配率%盈余公积提取比例%10.00%项目(百万元)201320112012201320142015应收票据/营业收入%#NAME?#NAME?#NAME?#NAME? 5.00% 5.00%应收账款/营业收入%#NAME?#NAME?#NAME?#NAME?20.00%20.00%预付账款/营业收入%#NAME?#NAME?#NAME?#NAME?10.00%10.00%其他应收款/营业收入%#NAME?#NAME?#NAME?#NAME? 3.00% 3.00%存货/营业成本%#NAME?#NAME?#NAME?#NAME?18.00%18.00%其他流动资产绝对值#NAME?#NAME?#NAME?#NAME?经营性应付:应付票据/营业成本%#NAME?#NAME?#NAME?#NAME?0.00%0.00%应付账款/营业成本%#NAME?#NAME?#NAME?#NAME?12.00%12.00%预收账款/营业成本%#NAME?#NAME?#NAME?#NAME?0.50%0.50%其他应付款绝对值#NAME?#NAME?#NAME?#NAME?40.0040.00应交税费绝对值#NAME?#NAME?#NAME?#NAME?8.008.00其他流动负债绝对值#NAME?#NAME?#NAME?#NAME?7.340.00项目(百万元)201320112012201320142015新增固定资产投资#NAME?#NAME?#NAME?50.00100.00新增在建工程#NAME?#NAME?#NAME?100.0080.00新增长期股权投资#NAME?#NAME?#NAME?(10.00)80.00新增其他非流动资产#NAME?#NAME?#NAME?增发发行价格(元)发行股数(百万股)永续增长率% 2.00%贝塔值(β) 1.00无风险利率(Rf)% 3.41%风险溢价(Rm-Rf)% 6.60%债务成本Kd% 5.31%法定所得税率T%25.00%#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME? #NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?#NAME?0.58%0.13%0.13%0.13%0.13%0.13%0.13%0.13%3.00% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30% 1.30%6.00% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70% 1.70%4.0011.0012.0013.0014.0015.0016.0017.0010.00#NAME?10.76 6.3312.66#NAME?13.628.0122.00 4.00 5.00 6.007.008.009.0010.007.00%12.00%12.00%12.00%12.00%12.00%12.00%12.00%-4.00%0.03%0.03%0.03%0.03%0.03%0.03%0.03%201620172018201920202021202220235.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%20.00%9.00%9.00%9.00%9.00%9.00%9.00%9.00%10.00% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50% 3.50%3.00%0.00%0.00%0.00%0.00%0.00%0.00%0.00%18.00%8.00%8.00%8.00%8.00%8.00%8.00%8.00%。

估值模型EXCEL实例Valuationmodel(内含十个相连的

表)

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到F 更改了自由现金流定义=EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(2010其他估值模型:各假设条件(第二阶段年数也不可更改)11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量。

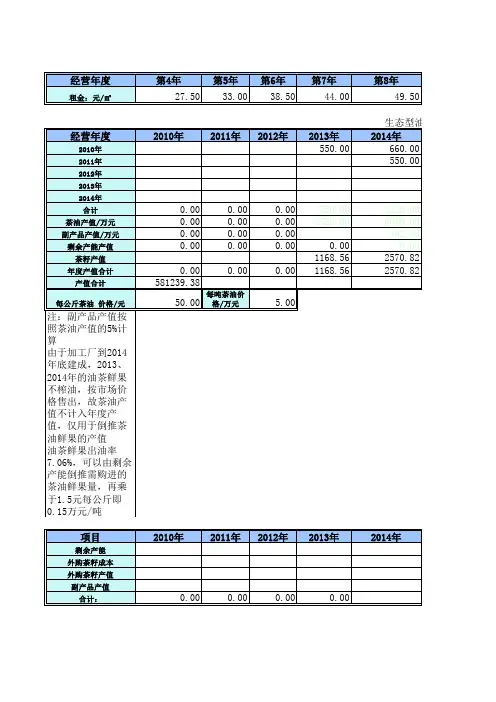

2、油茶鲜果出油率7.06%,可以由剩余产能倒推需购进的茶油鲜果量,再乘于1.5元每公斤即0.15万元/吨产重购重提折旧),水利设施提10年折旧(10年后清理旧资产重建重提折旧)2、生产性生物资产、厂房、加工设备折旧进生产成本3、固定资产维护费与折旧费一样多2、第三年的劈草抚育、管理费和化肥农药要转入油茶林资产,以后按照折旧进入生产成本2、宣传广告费按照销售收入的10%,运输仓储费按照销售收入的3%3、无形资产摊销按照林地承包权每年支付的款项,及100万元4、研发费用按照销售收入的5%,差旅费按照销售收入的1%,坏账准备按照应收账款余额的5%格售出,故茶油产值不计入年度产值,仅用于倒推茶油鲜果的产值1.5元每公斤即0.15万元/吨乘于1.5元每公斤即0.15万335.00232.50382.50382.50382.50旧)#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00216.00216.00216.00216.00216.00#REF!210.00210.0060.00旧进入生产成本余额的5%255.00345.00232.50382.50382.50#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00 #REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00 216.00216.00216.00216.00216.0035.00。

数据直接从财务数据提取表粘贴过来一般情景预测科目编利润表(单位:百万元)历史数据区显性期预测会计年度截止日:12/312008200920102011E2012E2013E2014E2015E9营业收入1,522.621,566.852,185.542,7823,4044,4935,9307,383增长率 2.9%39.5%27.3%22.4%32.0%32.0%24.5% #减:业务成本995.00977.911,441.241,8642,3153,1004,0925,168 # 营业税费营业税金及附加56.8854.0370.8997119157208258毛利率34.7%37.6%34.1%33.0%32.0%31.0%31.0%30.0% # 营业费用29.1024.7121.3225.0430.6440.4453.3766.45 # 管理费用46.9949.5261.0569.5585.11112.33148.25184.59 # 财务费用8.35(5.92)(6.80)(10.80)(13.31)(18.00)(24.69)(33.30) 其中:利息支出16.400.520.000.000.000.000.000.00 利息收入8.44 6.850.0011.1014.4822.3132.3440.50汇兑损益0.000.000.000.000.000.000.000.00 其他0.400.400.00# 资产减值损失0.74(0.76) 2.66#加:公允价值变动收益0.000.000.00# 投资收益 3.52 6.99 6.27 6.00 6.00 6.00 6.00 6.00 # 其中:对联营合营企业的 3.52 6.27 5.10#营业利润389.07474.35601.44742.86873.781,106.821,459.821,744.87 #加:营业外收入 4.2318.8516.06 5.00 5.00 5.00 5.00 5.00 #减:营业外支出 2.9121.9618.16 3.00 3.00 3.00 3.00 3.00 # 其中:非流动资产处置净损 1.9519.1817.650.000.000.000.000.00 #利润总额390.38471.25599.34744.86875.781,108.821,461.821,746.87 #减:所得税94.9998.58122.54156.42183.91232.85306.98366.84实际税率24.33%20.92%20.45%21.0%21.0%21.0%21.0%21.0% #净利润295.39372.67476.80588.44691.87875.971,154.831,380.03 # 归属于母公司所有者的净利294.59371.48476.41587.44690.87874.971,153.831,379.03 # 少数股东损益0.80 1.180.39 1.00 1.00 1.00 1.00 1.00销售净利率19.40%23.78%21.82%21.1%20.3%19.5%19.5%18.7%净利润增长率26.10%28.25%23.3%17.6%26.6%31.9%19.5% #发行在外股份数量(百万股)1,004.251,004.251,004.251,305.521,305.521,305.521,305.521,305.52 #基本每股收益(元)0.29300.37000.47400.4500.5290.6700.884 1.056 #稀释每股收益(元)0.29300.37000.4740EPS增长率26.28%28.11%-5.1%17.6%26.6%31.9%19.5%股利60.250.000.00117.49138.17174.99230.77275.81期初未分配利润1,825.241,043.991,414.031,414.031,825.242,308.842,921.323,729.00提取盈余公积37.5058.7469.0987.50115.38137.90期末未分配利润1,043.991,414.031,825.241,825.242,308.842,921.323,729.004,694.32销售净利润率%23.78%21.82%21.15%21.15%20.32%19.50%19.47%18.69%。

dcf估值模型excel摘要:1.DCF 估值模型简介2.DCF 估值模型的步骤3.DCF 估值模型在Excel 中的应用4.DCF 估值模型的优缺点正文:1.DCF 估值模型简介DCF(Discounted Cash Flow)估值模型,即折现现金流量估值模型,是一种常用的企业估值方法。

它的核心思想是将企业未来预期现金流量折现到现在,从而得到企业的当前价值。

DCF 估值模型广泛应用于股票、债券和其他金融工具的估值,同时也适用于企业整体估值和项目投资分析。

2.DCF 估值模型的步骤DCF 估值模型主要包括以下几个步骤:(1)预测企业未来的自由现金流(Free Cash Flow)。

自由现金流是指企业在未来可自由支配的现金流量,通常为净利润加上折旧、摊销等非现金成本再减去资本支出和运营资本支出。

(2)确定适当的折现率(Discount Rate)。

折现率是用于将未来现金流折现到现在的利率,通常包括无风险利率、风险溢价和公司特定风险溢价三部分。

(3)计算企业未来各期的折现现金流。

将预测的自由现金流分别除以(1+折现率)的各次方,得到各期的折现现金流。

(4)计算企业当前价值。

将各期的折现现金流相加,得到企业的当前价值。

3.DCF 估值模型在Excel 中的应用在Excel 中,我们可以使用现值函数(NPV)或者内置的折现现金流函数(XNPV)来计算DCF 估值模型。

以下是一个简单的示例:假设某企业未来5 年的自由现金流分别为FCF1、FCF2、FCF3、FCF4、FCF5,折现率为r,我们可以在Excel 中输入以下公式:=NPV(r, FCF1, FCF2, FCF3, FCF4, FCF5) 或者=XNPV(r, FCF1, FCF2, FCF3, FCF4, FCF5)输入完毕后,按下回车键,即可得到企业的当前价值。

4.DCF 估值模型的优缺点DCF 估值模型具有以下优点:(1)能够反映企业未来现金流的变化,适用于各种类型的企业。

四大会计事务所-财务预测估值模型全套模板.xls本期模型均已上传至投行财务估值数据库下载投行、评估机构最新财务估值模型目前财务估值模型,包括以下企业:爱尔眼科安信证券保利地产比亚迪东方财富分众传媒格力电器光大证券贵州茅台国信证券海康威视海螺水泥海天味业恒瑞医药恒瑞医药华兰生物甲骨文江西铜业金山办公京东方A老板电器立讯精密隆基股份迈瑞医疗美的集团宁德时代片仔癀石头科技平安人寿保险青岛啤酒上海机场顺丰控股苏宁易购同仁堂万科A五粮液建模香飘飘药明康德一汽轿车伊利股份长春高新长江电力招商银行兆易创新浙江医药智飞生物中国国旅中国神华中芯国际中信建投中信证券紫金矿业港交所国药控股海底捞快手美团农夫山泉腾讯控股小米集团中国财险中国恒大中国生物中国铁塔阿里巴巴爱奇艺百度贝壳哔哩哔哩伯克希尔哈撒韦 Uber德州仪器通用汽车 IBM 蔚来好未来华住酒店京东麦当劳奈飞拼多多汽车之家星巴克网易唯品会小鹏汽车新浪微博亚马逊 Tesla......目前财务模型,包括:01现金持有量决策(随机模型)02现金持有量决策(鲍曼模型)03存货经济订货量(瞬时补充)04存货经济订货量(陆续供应)05存货组合模拟 06安全储备决策 07自制或外购决策08可接受折扣决策 09非累进折扣的经济订货量 10累进折扣的经济订货量 11应收政策12应收信用期决策 13应收折扣决策 14应收组合决策 15时间价值(复利)16时间价值(年金)17投资方案可行性分析 18投资方案优劣分析19投资净现值预测分析 20投资盈亏平衡分析 21投资因素敏感分析23固定资产经济寿命 24融资租赁决策 25设备更新决策26证券估价 27证券收益率 28证券组合决策 29多证券组合决策30约束条件项目组合决策 31不确定条件下项目组合决策 32企业价值评估33资本成本 34边际资本成本 35资本概算 36无风险筹资决策37风险筹资决策 38杠杆分析 39杠杆平衡 40可持续增长分析(权益乘数)41可持续增长分析(收益留存率)42可持续增长分析(销售净利率)43可持续增长分析(资产周转率)44业务季节与循环变动 45业务长期趋势46财务预测之销售百分比法 47财务预测之回归分析法 48财务预测平衡分析49财务预测敏感分析 50量本利之成本分解 51量本利之多业务量成本分解52量本利之利润预测 53量本利之量价相关时的利润预测 55量本利之敏感分析56量本利之单业务量盈亏平衡分析 57量本利之多业务量盈亏平衡分析58量本利之量价相关时的盈亏平衡分析......目前并购财务模型底稿,包括:M01-01-BasicArbitrageModel.xlsM03-01-PoolingvsPurchase.xlsM03-02-PoolingvsPurchaseLeverage.xlsM09-01-ComparableCompaniesValuation.xls M09-02-SpreadsheetValuations.xlsM09-03-SpreadsheetCalculations.xlsM09-04-ValuationModelBasedon_r_and_b.xls M10-01-MergerPerformance.xlsM10-02-GeneralDCFSpreadsheetValuation.xls M10-03-BasicRevenueGrowthFormula.xlsM10-04-MergerValuationApplication.xlsM10-05-General4-StageModel.xlsM10-06-4-StageSpreadsheet.xlsM10-07-GrowthRateCalculation.xlsM10-08-ValuationwithValueDriverPatterns.xls M13-01-LeveragedRecaps.xlsM13-02-LeveragedRecapsManagementControl.xls M16-01-LBOModel.xlsM16-02-CapitalCashFlowModel.xlsM16-03-CapitalCashFlowModel.xlsM16-04-LBOSpreadsheetValuation.xls M18-01-IntrinsicValueEffectofRepurchases.xlsM18-02-AccountingforStockBuybacks.xlsM18-03-GMShareRepurchase.xlsM20-01-Black-Scholes.xlsM22-01-PerformanceMonitoringSystem.xls......其他行业模型,包括:房地产公司NAV 房地产(测算)实用资源包房地产综合体项目投资收益测算模板房地产估价模型杠杆收购模型煤矿估价模型水电公司模型物流公司模型物业持有类公司方法及案例医药行业License In的DCF种植基地与工厂投资估算房地产作价模板模型与__投资银行和私募股权实践指南底稿四大-模型全套模板四大-模型全套模板V5.3.2汇率掉期合约公允价值计算表基础设施REITs项目现金流测算表利率掉期合约公允价值计算表上市公司股权激励期权评估模型限制流通性股票模板资产评估机构收益法......投行估值数据库,估值资料将持续增加。

Excel搭建估值模型的完整思路一、数据整理本次的model以一家A股上市公司为例,同样是先从Wind导出数据。

在整理数据的过程中,发现Wind在利润表的营业成本这一块写的有点混乱,它导出来是这个样子:在Wind这里,其他收益、投资净收益、资产处置收益看起来都像是营业总成本下的科目,但是实际上在公司的年报里可以看到,资产减值损失是在其他收益上面的,也就是说,营业总成本到资产减值损失就打住了(从加总数可以确认这一点),下面的其他收益到资产处置收益都不是营业成本的科目。

换句话说,从资产减值损失(非经常性的)、其他收益到资产处置收益,甚至到再下面的营业外收入、营业外支出,这些都是和经常性/经营性活动无关的。

之前我总觉得要把报表的信息都保留下来,所以不会轻易地合并科目,但是现在认为,大道至简,像这里提到的这些非经常性、非经营性收益,在做预测的时候我们也是预测不了的,所以不合并科目与合并科目的就变成了瞎拍很多次和瞎拍一次的区别。

那这样为了我们自己简单,还不如把这堆科目全部合并成一个“非经常性/非经营性收益”。

同时,由于“营业利润”这一项上面的那几个和下面的营业外收支,算是跨越了“营业利润”这一项,所以这个表里也不太好再保留“营业利润”这个科目了,考虑就用EBIT(息税前利润)取而代之,EBIT这个指标对于估值也更有意义。

所以经过这一番调整,表格就变成了下面这样,橙色框的科目都没有动,红色框的财务费用挪了位置,而蓝色框的科目全部合并成了“非经常性/非经营性损益”另外,在归母净利润后,加了一行分红,这里需要注意,公司的分红不会在当年的年报中体现,比如说,2016年归母净利润是368.8(百万元),分红是72.2,但是这个72.2的分红是2017年4月公告,5月发放的,所以分红对报表的影响其实延后了一年。

但是按照权责发生制,这笔分红还是应该算是2016年的。

最下面的其他综合收益,在资产负债表中也会有这个名称的科目,但是这两项还是不一样的,毕竟一个是流量,一个是存量,这两个数往往也不一样,而且这个科目的变动一般是投资性的资产导致的,所以预测起来也不靠谱,干脆就把利润表这儿的删了(这个数不会影响到配平,也不影响当年的利润),而资产负债表权益部分的另外预测就好。

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到F 更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(2010其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。