精品课件-西方经济学——选择的科技-第13章

- 格式:ppt

- 大小:1.14 MB

- 文档页数:60

西方经济学第13章(宏观第2章)第十三张简单国民收入决定理论2 问答题1.在均衡产出水平上,是否计划存货投资和非计划存货投资都必然为零?答:当小于均衡产出水平时,计划存货投资一般不为零,而非计划存货投资必然为零。

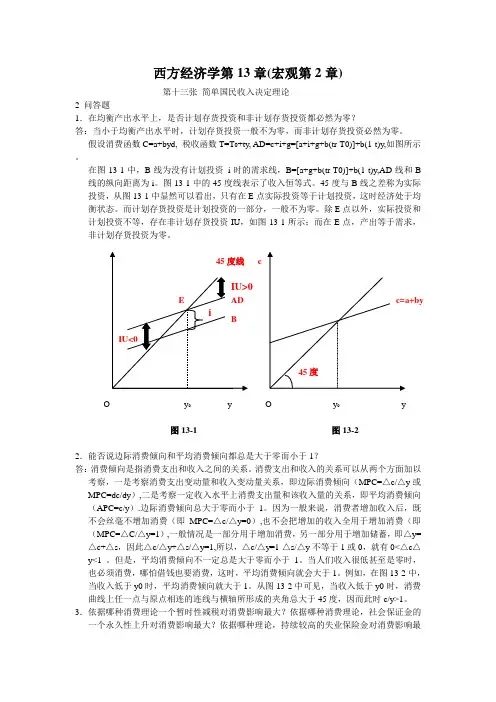

假设消费函数C=a+byd, 税收函数T=T0+ty, AD=c+i+g=[a+i+g+b(tr-T0)]+b(1-t)y,如图所示。

在图13-1中,B线为没有计划投资i时的需求线,B=[a+g+b(tr-T0)]+b(1-t)y,AD线和B 线的纵向距离为i。

图13-1中的45度线表示了收入恒等式。

45度与B线之差称为实际投资,从图13-1中显然可以看出,只有在E点实际投资等于计划投资,这时经济处于均衡状态。

而计划存货投资是计划投资的一部分,一般不为零。

除E点以外,实际投资和计划投资不等,存在非计划存货投资IU,如图13-1所示;而在E点,产出等于需求,非计划存货投资为零。

O y0 y O y0 y图13-1 图13-22.能否说边际消费倾向和平均消费倾向都总是大于零而小于1?答:消费倾向是指消费支出和收入之间的关系。

消费支出和收入的关系可以从两个方面加以考察,一是考察消费支出变动量和收入变动量关系,即边际消费倾向(MPC=△c/△y或MPC=dc/dy),二是考察一定收入水平上消费支出量和该收入量的关系,即平均消费倾向(APC=c/y).边际消费倾向总大于零而小于1。

因为一般来说,消费者增加收入后,既不会丝毫不增加消费(即MPC=△c/△y=0),也不会把增加的收入全用于增加消费(即(MPC=△C/△y=1),一般情况是一部分用于增加消费,另一部分用于增加储蓄,即△y=△c+△s,因此△c/△y+△s/△y=1,所以,△c/△y=1-△s/△y不等于1或0,就有0<△c△y<1 。

但是,平均消费倾向不一定总是大于零而小于1。

当人们收入很低甚至是零时,也必须消费,哪怕借钱也要消费,这时,平均消费倾向就会大于1。

《西方经济学(宏观部分):国家级规划教材》第13章简单国民收入决定理论第七节三部门经济中各种乘数西方学者认为,加入政府部门以后,不仅投资支出变动有乘数效应,政府购买、税收和政府转移支付的变动,同样有乘数效应,因为政府购买性支出、税收、转移支付都会影响消费。

怎样求得这些乘数呢?由于三部门经济中总支出为:g i t y g i c y ++-+=++=)(βα,这里,t 仍是定量税,在这样情况下,均衡收入为:ββα--++=1tg i y (13.22)通过这一公式,就可求得上述几个乘数。

一、政府购买支出乘数所谓政府购买支出乘数,是指收入变动对引起这种变动的政府购买支出变动的比率。

以g ∆表示政府支出变动, y ∆表示收入变动,g k 表示政府(购买)支出乘数,则:β-=∆∆=11g y k g (13.23) 此式中β仍代表边际消费倾向,可见,政府购买支出乘数和投资乘数相等。

这可说明如下:在ββα--++=1tg i y 的公式中,若其他条件不变,只有政府购买支出g 变动,则政府购买支出为0g 和1g 时的收入分别为:ββα--++=100000t g i yββα--++=101001t g i yββ-∆=--=∆=-110101gg g y y y β-==∆∆∴11g k g y 可见g k 为正值,它等于1减边际消费倾向(β)的倒数。

①举例来说,若边际消费倾向8.0=β,则5=g k ,因此政府购买支出若增加200亿美元,则国民收入可增加1000亿美元,政府购买支出减少200亿美元,国民收入也要减少1000亿美元。

① 政府购买支出乘数的数学推导如下:加入政府购买支出以后,总支出为g i c y ++=,假设政府购买开支均来自向私人部门借债即不靠税收提供资金来源,假设g 变动不影响利率,从而不影响投资,那么,以g 为自变量,对y 全微分得:di dg dc dy ++=,并由于假定投资i 不变,即i 为常数,因此0=di ,于是有dg dy dg dy dydcdg dc dy +=+=+=β。