思维导图文件-2015年税法-108企业所得税_思维导图

- 格式:xmin

- 大小:28.21 MB

- 文档页数:1

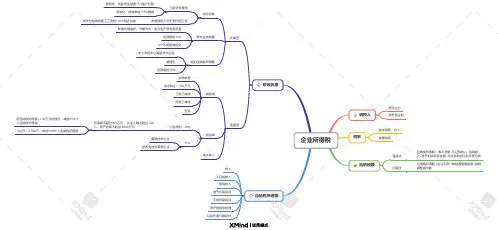

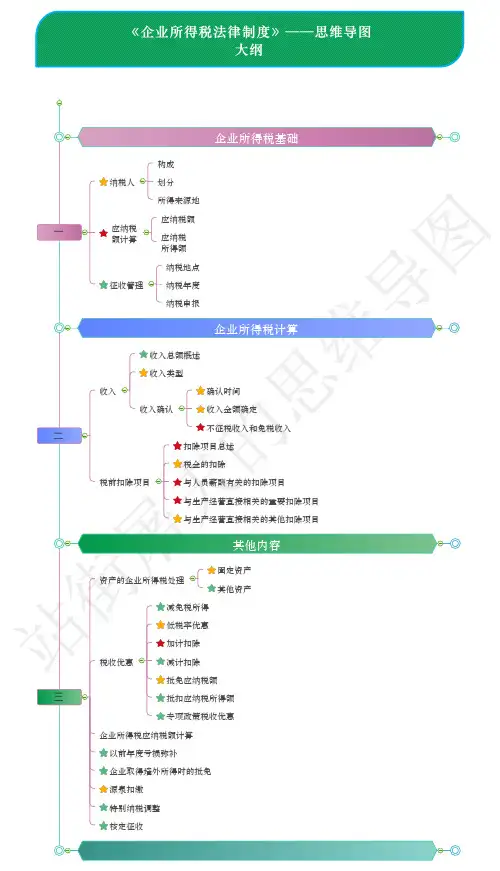

企业所得税 纳税人 居民企业 非居民企业 税率 基本税率:25%

优惠税率 应纳税额 直接法 应纳税所得额 = 收入总额 -不征税收入 -免税收

入 -准予扣除项目金额 -允许弥补的以前年度亏损 间接法 应纳税所得额 =会计利润 +纳税调整增加额 -纳税 调整减少额 应纳税所得额

收入

不征税收入

免税收入

准予扣除项目

不得扣除项目

资产的税务处理 以前年度亏损弥补 税收优惠 计算型 加计扣除 三新研发费用

费用化:实际发生额的75%加计扣除

资本化:按成本的175%摊销

安置残疾人员所支付的工资 按支付给残疾职工工资的100%加计扣除 抵免应纳税额

购置环境保护、节能节水、安全生产等专用设备

投资额的10%

5个年度结转抵免 抵扣应纳税所得额

未上市的中小高新技术企业

满两年

投资额的70% 直接型 减免税

农林牧渔

技术转让:500万元

三免三减半

两免三减半

五免

低税率

小型微利:20% 所得额不超过300万元 、从业人数不超过 300 人、资产总额不超过 5000万元 年应纳税所得额≤ 100万元的部分,减按25%计

入应纳税所得额 100万< ,≤ 300万,减按50%计入应纳税所得额 15%

高新技术企业 技术先进型服务企业 减计收入。

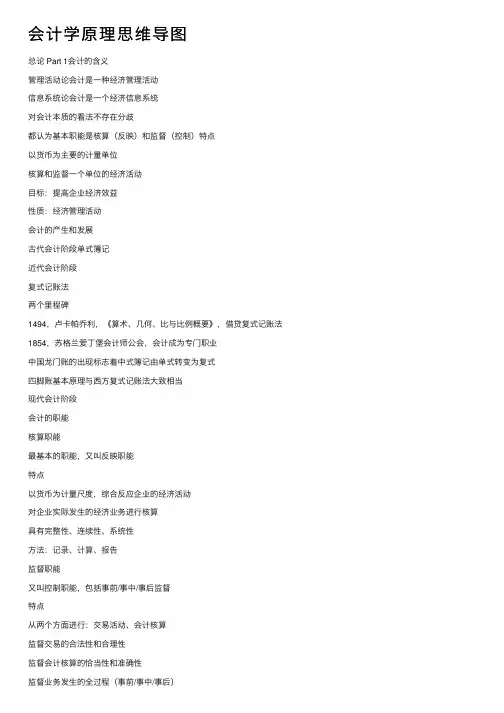

会计学原理思维导图总论 Part 1会计的含义管理活动论会计是⼀种经济管理活动信息系统论会计是⼀个经济信息系统对会计本质的看法不存在分歧都认为基本职能是核算(反映)和监督(控制)特点以货币为主要的计量单位核算和监督⼀个单位的经济活动⽬标:提⾼企业经济效益性质:经济管理活动会计的产⽣和发展古代会计阶段单式簿记近代会计阶段复式记账法两个⾥程碑1494,卢卡帕乔利,《算术、⼏何、⽐与⽐例概要》,借贷复式记账法1854,苏格兰爱丁堡会计师公会,会计成为专门职业中国龙门账的出现标志着中式簿记由单式转变为复式四脚账基本原理与西⽅复式记账法⼤致相当现代会计阶段会计的职能核算职能最基本的职能,⼜叫反映职能特点以货币为计量尺度,综合反应企业的经济活动对企业实际发⽣的经济业务进⾏核算具有完整性、连续性、系统性⽅法:记录、计算、报告监督职能⼜叫控制职能,包括事前/事中/事后监督特点从两个⽅⾯进⾏:交易活动、会计核算监督交易的合法性和合理性外部监督:财政、审计、税务、⼈民银⾏、证券监管、保险监管等部门相互关系核算是监督的基础,没有核算提供信息,监督就失去了依据监督是核算质量的保证,没有监督就难以保证核算的真实可靠相互依存、相辅相成、辩证统⼀拓展职能预测、决策、控制、分析、考核会计的作⽤收⼊指标通常作为世界《财富》500强的排名依据通过会计提供的信息来发挥三⼤程序:证、账、表填制和审核凭证总论 Part 2会计⽅法是核算和监督会计对象,实现财务会计⽬标的⽅法分为会计核算⽅法和会计分析⽅法会计核算⽅法设置账户复式记账填制和审核凭证登记账簿成本计算财产清查账项调整编制财务会计报告单位负责⼈、主管会计⼯作的负责⼈、会计机构负责⼈(CFO 、总会计师)等必须保证报告的真实性资产负债表利润表现⾦流量表会计循环审核原始凭证编制记账凭证登记会计账簿编制调整分录对账结账试算平衡编制财务会计报告反应企业的受托责任满⾜财务报告信息使⽤者的决策需要受托责任观决策有⽤观会计信息使⽤者与企业存在经济利益关系会计信息的需求者股东(投资者)是企业风险的最终承受者经济业务总论 Part 3会计假设会计假设是会计核算的前提,是会计进⾏确认、计量、记录和报告的先决条件会计主体假设会计主体可以是法律主体,也可以不是报告主体与会计主体可以是同⼀主体,也可以不是持续经营假设会计分期假设建⽴在持续经营假设基础之上是⼀种⼈为的划分我国采⽤历年制,企业需提供各季度报告有些西⽅国家的公司采⽤跨期制,从今年04.01到来年03.31货币计量假设凡是能⽤货币计量的就可进⾏会计反映不能⽤货币计量的,则不必进⾏会计反映隐含了币值稳定的假设我国以⼈民币为记账本位币,企业可采⽤多种货币进⾏结算,但对外报告需转换成记账本位币。

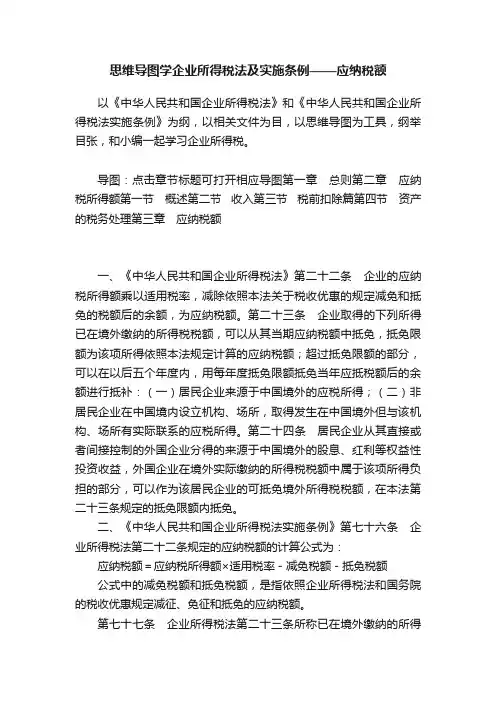

思维导图学企业所得税法及实施条例——应纳税额以《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》为纲,以相关文件为目,以思维导图为工具,纲举目张,和小编一起学习企业所得税。

导图:点击章节标题可打开相应导图第一章总则第二章应纳税所得额第一节概述第二节收入第三节税前扣除篇第四节资产的税务处理第三章应纳税额一、《中华人民共和国企业所得税法》第二十二条企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

第二十三条企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所得依照本法规定计算的应纳税额;超过抵免限额的部分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:(一)居民企业来源于中国境外的应税所得;(二)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。

第二十四条居民企业从其直接或者间接控制的外国企业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在本法第二十三条规定的抵免限额内抵免。

二、《中华人民共和国企业所得税法实施条例》第七十六条企业所得税法第二十二条规定的应纳税额的计算公式为:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额公式中的减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。

第七十七条企业所得税法第二十三条所称已在境外缴纳的所得税税额,是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已经实际缴纳的企业所得税性质的税款。

第七十八条企业所得税法第二十三条所称抵免限额,是指企业来源于中国境外的所得,依照企业所得税法和本条例的规定计算的应纳税额。

除国务院财政、税务主管部门另有规定外,该抵免限额应当分国(地区)不分项计算,计算公式如下:抵免限额=中国境内、境外所得依照企业所得税法和本条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得总额第七十九条企业所得税法第二十三条所称5个年度,是指从企业取得的来源于中国境外的所得,已经在中国境外缴纳的企业所得税性质的税额超过抵免限额的当年的次年起连续5个纳税年度。

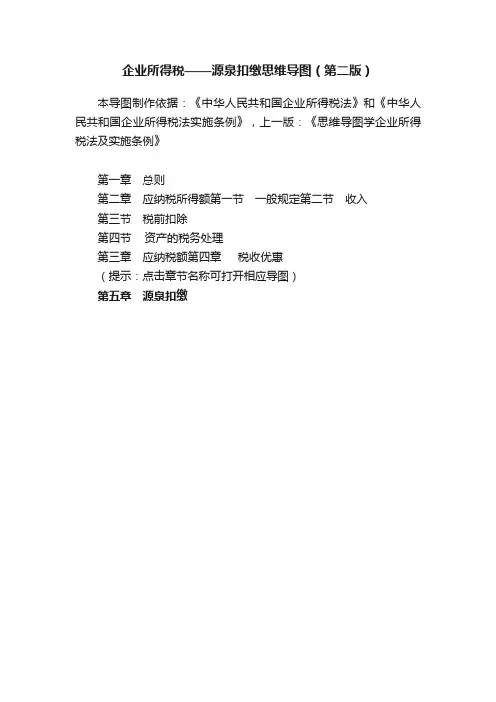

企业所得税——源泉扣缴思维导图(第二版)本导图制作依据:《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》,上一版:《思维导图学企业所得税法及实施条例》第一章总则第二章应纳税所得额第一节一般规定第二节收入第三节税前扣除第四节资产的税务处理第三章应纳税额第四章税收优惠(提示:点击章节名称可打开相应导图)第五章源泉扣缴一、《中华人民共和国企业所得税法》第七条企业所得税法第三条所称来源于中国境内、境外的所得,按照以下原则确定:(一)销售货物所得,按照交易活动发生地确定;(二)提供劳务所得,按照劳务发生地确定;(三)转让财产所得,不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;(四)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;(五)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;(六)其他所得,由国务院财政、税务主管部门确定。

第十九条非居民企业取得本法第三条第三款规定的所得,按照下列方法计算其应纳税所得额:(一)股息、红利等权益性投资收益和利息、租金、特许权使用费所得,以收入全额为应纳税所得额;(二)转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额;(三)其他所得,参照前两项规定的方法计算应纳税所得额。

第三十七条对非居民企业取得本法第三条第三款规定的所得应缴纳的所得税,实行源泉扣缴,以支付人为扣缴义务人。

税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。

第三十八条对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

第三十九条依照本法第三十七条、第三十八条规定应当扣缴的所得税,扣缴义务人未依法扣缴或者无法履行扣缴义务的,由纳税人在所得发生地缴纳。

企业所得税税率思维导图(20230119更新)一、25%企业所得税基本税率为25%。

依据:《中华人民共和国企业所得税法》第四条二、20%小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

自2021年1月1日至2022年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按12.5%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负2.5%);自2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税(实际税负5%)政策依据:《中华人民共和国企业所得税法》第二十八条第一款、财政部税务总局公告2021年第12号、国家税务总局公告2021年第8号、财政部税务总局公告2022年第13号、国家税务总局公告2022年第5号【例】A企业经过判断符合小型微利企业条件。

2022年第1季度预缴企业所得税时,相应的应纳税所得额为50万元,那么A企业实际应纳所得税额=50×12.5%×20%=1.25万元。

减免税额=50×25%-1.25=11.25万元。

第2季度预缴企业所得税时,相应的累计应纳税所得额为150万元,那么A企业实际应纳所得税额=100×12.5%×20% (150-100)×25%×20%=100×2.5% 50×5%=5万元。

减免税额=150×25%-5=32.5万元三、15%(一)国家需要重点扶持的高新技术企业国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。

依据:《中华人民共和国企业所得税法》第二十八条(二)设在前海深港现代服务业合作区的符合条件的企业自2021年1月1日起执行至2025年12月31日,对设在前海深港现代服务业合作区的符合条件的企业按15%的税率征收企业所得税。

连续不超过12个月经营期累计;

完税价格与应纳税额的计算

应纳税额=污染当量数×具体适用税额污染当量数=污染排放量÷该污染物的污染当量值应纳税额=固体废物排放量×具体适用税额固体废物排放量=当期固体废物的产生量-当期固体废物的综合利用量-当应税大气污染物、应税水污染物应税固体废物应纳税额的计算

转让房地产的全部价款及有价的经济收益

土地增值税四级超率累进税率表

应税收入

公正、公开原则;以事实为依据原则;过罚相当原则;。

(一)特点1披告也须是宿费饥美,戴经法律、法规搜扭曲行使现暨行政曹理权的组织,而军矗篝他行政机提璋组织.2麟法的争议发生在税务行噩坦覆中.3囡税就征纳问题发辈的争议,当事人在向人民法院擅矗行政诉讼前,必须先昼税骨行政复议程序,即擅咀前量.{二}扁’曹行政诉讼的原则砚”行政诉讼的特点及原则1人民法院特定主曹原则2.古法性审童原则3不适用回解原则4J主辟平停止执行5剧’tl/L提负串旺贡伍ID!6囱羁捂机3是负iii赔僵的原则(-)割据曹民作出的征税行为-•'议前置{二}视野机荣作出的量令纳税人提交纳税保证盘或者纳税担倒j)国(三}院野机呈作出的行政址罚行为(囚)院费饥呈作出的理掏出境雷理事珠阻且出境行为(五)税费机提作出胞税咀保盒烟施割据行政诉讼脑曼囊晴圆(大}戳”机提作出的税收噩锢胁行描能{七)认为酣睡制申翻眼阳帽记证和精摆翩盹绝|1第三节税务行政诉讼颁发.发售或者不予菁氧的行为(/\)税费机量的氧议行为1税费行政晖讼的坦诉在瑞钳T政诉讼等行政诉讼中,起诉扭蛊翩向性的缸,j,割据机关不事有趣诲钮,只有应挥棋即税费机关只能作为檀告,与民事诉讼不同,作为被告翩翩机关精自民讯2.ffl·诉方的每件:P518纳税人、组组且骨人等朝暨曹租用人在提起跚暨行政诉讼圃,盛蟹符合l'!目」矗件( 1)原告是认为具体mt行为侵犯翼古法舰盖脑公团、法人威者翼他坦舰.宿费’fi政诉蚀的起晴和曼理( 2)膏明确的植告.( 3)苟且体的诉讼遭事相事实.法律根噩.(4)属于法院的曼囊范围和置诉人民法院雷糟.3对稿费饥羡的枉扁府为锺但诉讼,必须先是坦复议,对筐议决定利则拍,可以在撞到量议决定书主日起15日内向人自法院徨诉.对真他且钢牙政行不匾阁,当事λ可以在撞到温细蹄曹细温主日趋15日内直撞向人民法院垣话.重大晨’曾行政处罚事件.撒移送量比喧机关的事件事.重大税费黝啡1.稿费行政处罚:谴疆、种类、处罚主体、执行第一节税务行政处罚第二节税务行政复议本章内害总结2.税务行政复议:置震范圄、雷辑、申请、相解与调解3.税务行政诉讼:特点、量襄宿圄税费行破处罚量姻阻击民.法λ画者提他坦织缸啤曹理秩序自由为,尚章相成把眼,依法应当事施行政量怪的,由税务机提结予行配处罚.割据行政处罚的设定就曹待u罚的种类税’行政处罚的主体税务行草处罚的程序割据行政处罚的执行辄得我国槐瞌法制的原则是属搜集中、斟法鳞-.&岖的宜法极主要集中程中央.1全国人民代襄大会E翼捕费量且去·'Olt!通过法律的形式注定鲁种院费何政处罚.2国量幌可以通过行政法规的取或啤定幡限制昧’自由以外的鹏晦何顿处罚.3.国禀税’哥总周可以温湿姐罩的形式设定警告和罚默:到4陆菌活动中的幢幢何为设定罚辙平精超湿1000元,对蟹’活动中的撞法行为(1)再遥法所帽的,设定罚默不得但过撞怯所的3倍,且量离不得翻过30000:n;;(2)没再违法所得的,设定罚帧军辄跑过10回町;;;坦坦限额凶,应当报国曾院批准.1罚歇,2没瞌非活所俑,3停且出口温现极.税麟预处罚的英腼主体主要是县」队上自制虞.鲁锻割据事民自由翻眼露出机帽不剧闭主悻搜捕,税费所可以实施罚款额在:20田呢以下的税费行政处罚.t一}筒屠程序适用最件-j!露情简单、事在清楚L违法局!II比较程钝且膏班定当编予处罚的注涮甜,二是给予胁阁楼程,仅适用于却暗自他以崎t以下相对法λ戴提他组织处以10国元以下罚款的违法事件.(二}-般噩摩:1惆董与审童;2昕证,3决定.昕证的强国是时公民作出Z OOOj毛以上或者时法人或真他坦织作出10000况以上罚款的囊件.除量多R国章糟’‘商量幽画或者个A隐私的不公开昕远的以外,附于公开昕远的囊件a应当先湖公告囊悟和昕证的时闹、地点并允许公众旁昕.程揭机关对当事λ作出罚歇朽政扯罚决定的,当事人应当也k副行歌扯团决佳节之目起15目内罐蜻罚款,到期不撞纳的,回蟹曹民可以对当事人每目提罚款颤颤的3%捆处罚眩.割据行政重议m国当事人军且砚,E机且作出匪用自费’具体行行为,依法向上一银视野胡""(匾议机提)提出申请,匾议机提经审理l'IJJ:税费凯兵具体行政行为依法作出啤苦苦‘囊里、巅销等决定目的活动.缸捂行政,E议与衙l l,行政处罚白为|《"罚’,,"》没峨翻穷和李雀所得;《3》..上出口�税钗不阳配下功赠酬?|《"敝酣缸;川”、晴雯夜扭、拙经斟剧低收回程资格认盒何为不依法嗣认纳税姐保句为藏府.旦公开工作中的’‘fi戴句为。

关税法征税对象与纳税义务人征税对象准许进出境的货物和物品纳税义务人进囗货物收货人出囗货物发货人进出境物品所有人和推定所有人进出口税则税率进囗关税税率设置与适用我国进口税则设有最惠国祝率、协定祝率、特惠税率、普通税率、关税配额税率等适用特惠税率、协定税率的进口货物有暂定税率的,应当从低适用税率适用普通税率的进囗货物,不适用暂定税率适用最惠国税率的进囗货物有暂定税率的,应当适用暂定税率税率种类按征收关税的标准,可以分成从价税、从量税、复合税、选择税、滑准税出囗关税税率我国现行税则对100余种商品征收出口关税。

对部分商品可实行暂定税率(200余种)特别关税报复性关税、反倾销税与反补贴税、保障性关税进囗适用税率的选择是根据货物的不同原产地而确定的,由国务院关税税则委员会决定关税税率的运用一般规定进出囗货物,应当适用海关接受该货物申报进囗或者出囗之日实施的税率保税、减免税等货物的补税规定应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率保税货物经批准不复运出境的保税仓储货物转入国内市场销售的减免税货物经批准转让或者移作他用的可暂不缴纳税款的暂时进出境货物,经批准不复运出境或者进境的租赁进囗货物,分期缴纳税款的特殊规定进囗货物到达之前,经海关核准先行申报的,装载此货物的运输工具申报进境之日实施的税率进囗转关运输货物,指运地海关接受该货物申报进囗之日实施的税率;货物运抵指运地前,经海关核准先行申报的,应当适用装载该货物的运输工具抵达指运地之日实施的税率出囗转关运输货物,启运地海关接受该货物申报出囗之日实施的税率经海关批准,实行集中申报的进出口货物,每次货物进出口时海关接受该货物申报之日实施的税率因超过规定期限未申报而由海关依法变卖的进口货物,装载该货物的运输工具申报进境之日实施的税率因纳税义务人违反规定需要追征税款的进出囗货物,违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

最新最全企业所得税思维导图收入确认原创整理新朋友老朋友今天我们一起来看看关于企业所得税的思维导图。

收入确认时间纳税义务发生时间的确认是企业所得税纳税申报和税收征管中的重要一环,如何准确把握企业所得税收入确认时点,防范涉税风险,品税阁原创整理,带您来看!基本原则《中华人民共和国企业所得税法实施条例》第九条企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

本条例和国务院财政、税务主管部门另有规定的除外。

一般销售商品收入《中华人民共和国企业所得税法实施条例》第二十三条企业的下列生产经营业务可以分期确认收入的实现:(一)以分期收款方式销售货物的,按照合同约定的收款日期确认收入的实现;(二)企业受托加工制造大型机械设备、船舶、飞机,以及从事建筑、安装、装配工程业务或者提供其他劳务等,持续时间超过12个月的,按照纳税年度内完工进度或者完成的工作量确认收入的实现。

第二十四条采取产品分成方式取得收入的,按照企业分得产品的日期确认收入的实现,其收入额按照产品的公允价值确定。

《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)一、除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

(一)企业销售商品同时满足下列条件的,应确认收入的实现:1.商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;2.企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;3.收入的金额能够可靠地计量;4.已发生或将发生的销售方的成本能够可靠地核算。

(二)符合上款收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间:1.销售商品采用托收承付方式的,在办妥托收手续时确认收入。

2.销售商品采取预收款方式的,在发出商品时确认收入。

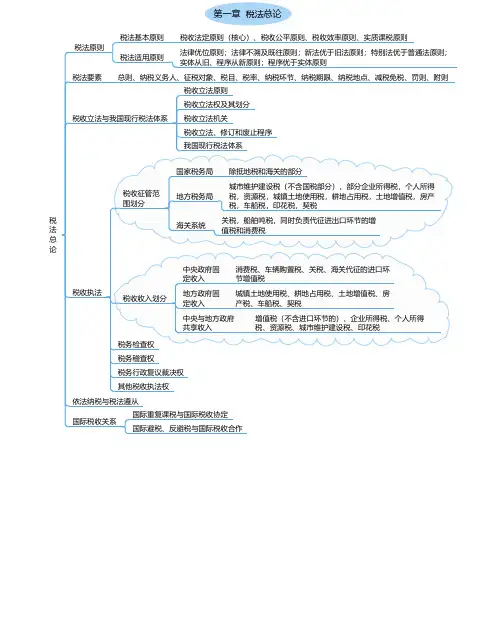

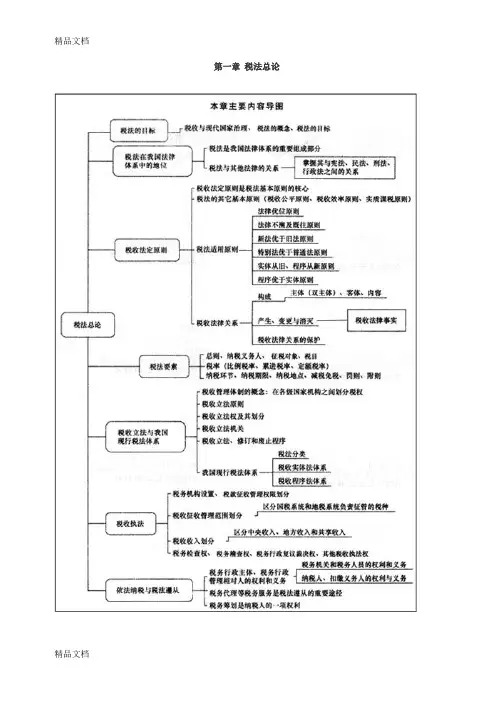

税法的目标税收的内涵税收的作用税收是国家取得财政收入的一种重要工具,其本质是一种分配关系国家征税的依据是政治权利,它有别于按要素进行的分配国家征税的目的是满足社会公共需要为国家治理提供最基本的财力保障税收是确保经济效率、政治稳定、政权稳固、不同层次政府正常运行的重要工具税收是促进现代市场体系构建,促进社会公平正义的重要手段税收是促进依法治国,促进法治社会建立,促进社会和谐的重要载体税收是国际经济和政治交往中的重要政策工具,也是维护国家权益的重要手段税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称税法特点从法律性质上看,税法属于义务性法规,以规定纳税人的义务为主。

——这一特点是由税收的无偿性和强制性特点所决定的税法具有综合性,它是由一系列单行税收法律法规及行政规章制度组成的体系,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

——这一特点是由税收制度所调整的税收分配关系和税收法律关系的复杂性所决定的。

税法在我国法律体系中的地位税法属于国家法律体系中一个重要的部门法宪法56条的两个明确:明确了国家可以向公民征税;明确了向公民征税要有法律依据。

税法依据《宪法》的原则制定民法与税法不发生冲突时,税法不再另行规定;出现不一致时,按税法规定纳税税法与其他法律的关系税收法定原则税法与民法的关系调整范围不同税法与刑法的关系税法与行政法的关系民法调整方法的主要特点是平等、等价、有偿税法调整方法要采用命令、服从的方法违反了税法,并不一定就是犯罪违反税法情节严重触及刑律者,将受刑事处罚税法具有行政法的一般特征税法具有经济分配的性质,并且是经济利益由纳税人向国家的无偿单向转移,这是一般行政法所不具备的基本原则核心税收法定原则税收公平原则税收效率原则实质课税原则国家对其开征的任何税种都必须由法律对其进行专门确定才能实施;税收要件法定主义——立法角度国家对任何税种征税要素的变动都应当按相关法律的规定进行;征税的各个要素不仅应当由法律作出专门的规定,这种规定还应当尽量明确。