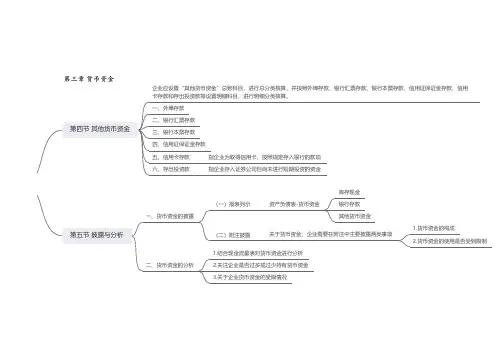

中级会计实务思维导图

- 格式:pptx

- 大小:258.31 KB

- 文档页数:13

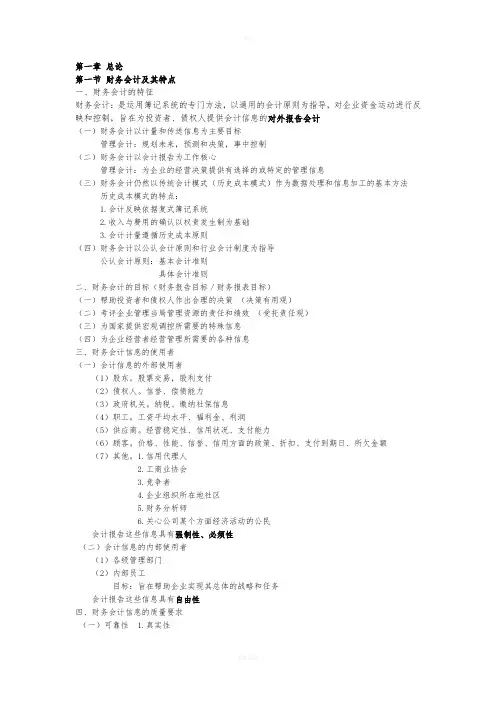

第一章总论第一节财务会计及其特点一、财务会计的特征财务会计:是运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为投资者、债权人提供会计信息的对外报告会计(一)财务会计以计量和传送信息为主要目标管理会计:规划未来,预测和决策,事中控制(二)财务会计以会计报告为工作核心管理会计:为企业的经营决策提供有选择的或特定的管理信息(三)财务会计仍然以传统会计模式(历史成本模式)作为数据处理和信息加工的基本方法历史成本模式的特点:1.会计反映依据复式簿记系统2.收入与费用的确认以权责发生制为基础3.会计计量遵循历史成本原则(四)财务会计以公认会计原则和行业会计制度为指导公认会计原则:基本会计准则具体会计准则二、财务会计的目标(财务报告目标/财务报表目标)(一)帮助投资者和债权人作出合理的决策(决策有用观)(二)考评企业管理当局管理资源的责任和绩效(受托责任观)(三)为国家提供宏观调控所需要的特殊信息(四)为企业经营者经营管理所需要的各种信息三、财务会计信息的使用者(一)会计信息的外部使用者(1)股东。

股票交易,股利支付(2)债权人。

信誉、偿债能力(3)政府机关。

纳税、缴纳社保信息(4)职工。

工资平均水平、福利金、利润(5)供应商。

经营稳定性、信用状况、支付能力(6)顾客。

价格、性能、信誉、信用方面的政策、折扣、支付到期日、所欠金额(7)其他。

1.信用代理人2.工商业协会3.竞争者4.企业组织所在地社区5.财务分析师6.关心公司某个方面经济活动的公民会计报告这些信息具有强制性、必须性(二)会计信息的内部使用者(1)各级管理部门(2)内部员工目标:旨在帮助企业实现其总体的战略和任务会计报告这些信息具有自由性四、财务会计信息的质量要求(一)可靠性 1.真实性2.可核性3.中立性(二)相关性 1.预测价值2.反馈价值核心:对决策有用e.g:采用公允价值对金融资产进行后续计量(三)可理解性(四)可比性 1.统一性2.连贯性要求:1.不同企业相比2.同一企业不同时期相比(五)实质重于形式e.g:(六)重要性 1.性质:对决策有重大影响2.数量:发生额达到总资产的5%时优点:1.提高工作效率2.使会计信息分清主次,突出重点(七)谨慎性定义:不得多计资产或受益,少计负债或费用,不得计提秘密准备⬇️多提的折旧容易被作为今年的费用,明年的利润会增高(八)及时性定义:信息在对用户失效之前就提供给用户要求:1.及时收集2.及时处理3.及时传递五、社会环境对会计的影响1.政治环境(起一种基础性的决定作用)①政治体制②政治路线③政治思想④政治领导2.经济环境①物质资料的生产、交换、分配、消费等各种经济活动②物质资料相应的经济制度和经济管理制度3.法律环境①立法②司法③监督制度④国家对法制的方针4.文化环境①崇尚个人主义还是集体主义②权力距离大小③对不明朗因素反应的强弱④阳刚还是阴柔第二节会计的基本假设和会计确认,计量的基础一、会计的基本假设●会计主体●持续经营●会计分期是权责发生制、收付实现制等记账基础的前提●货币计量二、会计确认、计量的基础权责发生制是会计确认、计量和报告的基础,也是企业确认收益的基本原则。

![2020年中级会计职称《中级会计实务》第一章考情分析[附思维导图]](https://uimg.taocdn.com/82de32d0f121dd36a22d826f.webp)

2020年中级会计职称《中级会计实务》第一章考情分析[附思维

导图]

2020年中级会计备考预习阶段已经正式拉开帷幕,很多考生由于初次备考不知应该从何下手,为了帮助大家快速进入学习状态,有效掌握,东奥小编整理了中级会计实务第一章考情分析及思维导图,供大家参考学习!

一、《中级会计实务》第一章学习内容概览

二、《中级会计实务》第一章考情分析

重要程度:★

本章阐述的是会计基础理论知识,主要介绍财务报告目标、会计信息质量要求、会计要素及其确认与计量原则等内容,从近几年的出题情况看,分数不高,但是学好本章内容对中级会计实务后续章节的学习会有很大帮助。

备考难度:★★★

本章属于会计基础理论知识,很多知识涉及后面的章节内容,考生们在备考时要学会章节之间融会贯通。

2016年-2018年考试题型为单项选择题和判断题,分数1分左右。

三、《中级会计实务》第一章思维导图。

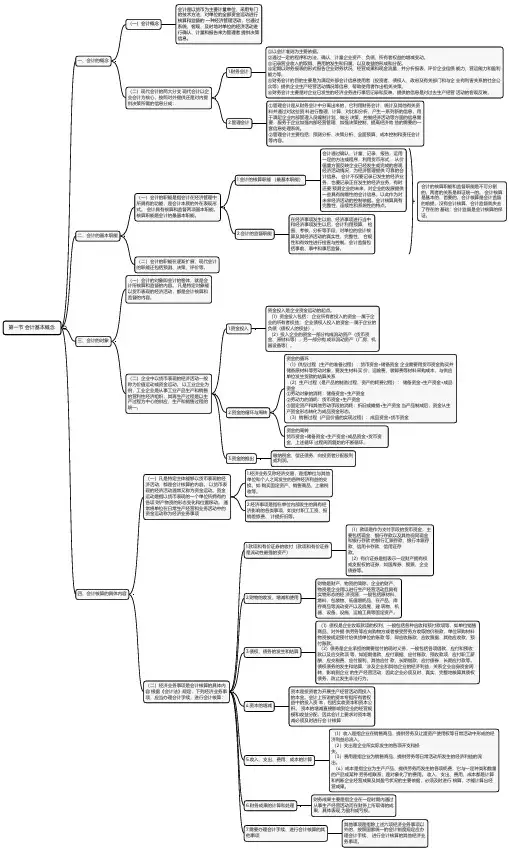

第一节会计基本概念一、会计的概念二、会计的基本职能三、会计的对象四、会计核算的具体内容(一)会计概念(二)现代会计的两大分支现代会计以企业会计为核心,按照对外提供还是对内提供决策所需的信息分成:会计是以货币为主要计量单位,采用专门的技术方法,对单位的全部资金运动进行核算和监督的一种经济管理活动,它通过系统、客观、及时地对单位的经济活动进行确认、计量和报告来为管理者提供决策信息。

1.财务会计2.管理会计①以会计准则为主要依据。

②通过一定的程序和方法,确认、计量企业资产、负债、所有者权益的增减变动。

③记录营业收入的取得、费用的发生和归属,以及收益的形成和分配。

④定期以财务报表的形式报告企业财务状况、经营成果和现金流量,并分析报表,评价企业偿债能力、营运能力和盈利能力等。

⑤财务会计的目的主要是为满足外部会计信息使用者(投资者、债权人、政府及有关部门和与企业有利害关系的社会公众等)提供企业生产经营活动情况等信息,帮助使用者作出相关决策。

⑥财务会计主要是对企业已发生的经济业务进行事后记录和反映,提供的信息是对过去生产经营活动的客观反映。

①管理会计是从财务会计中分离出来的,它利用财务会计、统计及其他有关资料并通过对这些资料进行整理、计算、对比和分析,产生一系列新的信息,用于满足企业内部管理人员编制计划、做出决策、控制经济活动等方面的信息需要,服务于企业加强内部经营管理、加强决策控制、提高经济效益的需要的一套信息处理系统。

②管理会计主要包括:预测分析、决策分析、全面预算、成本控制和责任会计等内容。

(一)会计的职能是指会计在经济管理中所具有的功能,是会计本质的外在表现形式。

会计具有核算和监督两项基本职能。

核算职能是会计的最基本职能。

(二)会计的职能在逐渐扩展,现代会计的职能还包括预测、决策、评价等。

会计的核算职能和监督职能是不可分割的,两者的关系是辩证统一的。

会计核算是基本的、首要的,会计核算是会计监督的前提,没有会计核算,会计监督就失去了存在的基础;会计监督是会计核算的保证。

第一章总论第一节财务会计及其特点一、财务会计的特征财务会计:是运用簿记系统的专门方法,以通用的会计原则为指导,对企业资金运动进行反映和控制,旨在为投资者、债权人提供会计信息的对外报告会计(一)财务会计以计量和传送信息为主要目标管理会计:规划未来,预测和决策,事中控制(二)财务会计以会计报告为工作核心管理会计:为企业的经营决策提供有选择的或特定的管理信息(三)财务会计仍然以传统会计模式(历史成本模式)作为数据处理和信息加工的基本方法历史成本模式的特点:1.会计反映依据复式簿记系统2.收入与费用的确认以权责发生制为基础3.会计计量遵循历史成本原则(四)财务会计以公认会计原则和行业会计制度为指导公认会计原则:基本会计准则具体会计准则二、财务会计的目标(财务报告目标/财务报表目标)(一)帮助投资者和债权人作出合理的决策(决策有用观)(二)考评企业管理当局管理资源的责任和绩效(受托责任观)(三)为国家提供宏观调控所需要的特殊信息(四)为企业经营者经营管理所需要的各种信息三、财务会计信息的使用者(一)会计信息的外部使用者(1)股东。

股票交易,股利支付(2)债权人。

信誉、偿债能力(3)政府机关。

纳税、缴纳社保信息(4)职工。

工资平均水平、福利金、利润(5)供应商。

经营稳定性、信用状况、支付能力(6)顾客。

价格、性能、信誉、信用方面的政策、折扣、支付到期日、所欠金额(7)其他。

1.信用代理人2.工商业协会3.竞争者4.企业组织所在地社区5.财务分析师6.关心公司某个方面经济活动的公民会计报告这些信息具有强制性、必须性(二)会计信息的内部使用者(1)各级管理部门(2)内部员工目标:旨在帮助企业实现其总体的战略和任务会计报告这些信息具有自由性四、财务会计信息的质量要求(一)可靠性 1.真实性2.可核性3.中立性(二)相关性 1.预测价值2.反馈价值核心:对决策有用e.g:采用公允价值对金融资产进行后续计量(三)可理解性(四)可比性 1.统一性2.连贯性要求:1.不同企业相比2.同一企业不同时期相比(五)实质重于形式e.g:形式实质跟租赁公司签融资租赁合同,分期付款1.签合同时借:固定资产1000未确认融资费用250贷:长期应付款12502.第一年还钱时(共五年)借:长期应付款250贷:银行存款250借:财务费用50贷:未确认融资费用50售后回购not销售业务,but借款业务融资租入固定资产,产权不归承租人所有仍按固定资产计提折旧和费用(六)重要性 1.性质:对决策有重大影响2.数量:发生额达到总资产的5%时优点:1.提高工作效率2.使会计信息分清主次,突出重点(七)谨慎性定义:不得多计资产或受益,少计负债或费用,不得计提秘密准备⬇️多提的折旧容易被作为今年的费用,明年的利润会增高(八)及时性定义:信息在对用户失效之前就提供给用户要求:1.及时收集2.及时处理3.及时传递五、社会环境对会计的影响1.政治环境(起一种基础性的决定作用)①政治体制②政治路线③政治思想④政治领导2.经济环境①物质资料的生产、交换、分配、消费等各种经济活动②物质资料相应的经济制度和经济管理制度3.法律环境①立法②司法③监督制度④国家对法制的方针4.文化环境①崇尚个人主义还是集体主义②权力距离大小③对不明朗因素反应的强弱④阳刚还是阴柔第二节会计的基本假设和会计确认,计量的基础一、会计的基本假设●会计主体●持续经营●会计分期是权责发生制、收付实现制等记账基础的前提●货币计量二、会计确认、计量的基础权责发生制是会计确认、计量和报告的基础,也是企业确认收益的基本原则。