公司税务检查要点思维导图

- 格式:xlsx

- 大小:16.19 KB

- 文档页数:4

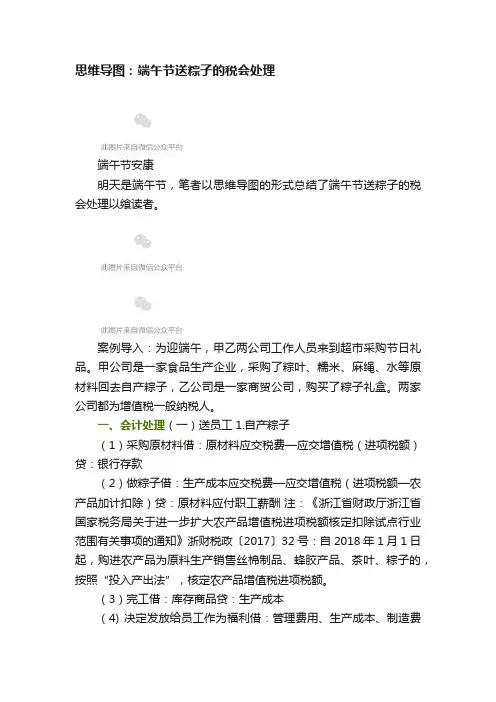

思维导图:端午节送粽子的税会处理端午节安康明天是端午节,笔者以思维导图的形式总结了端午节送粽子的税会处理以飨读者。

案例导入:为迎端午,甲乙两公司工作人员来到超市采购节日礼品。

甲公司是一家食品生产企业,采购了粽叶、糯米、麻绳、水等原材料回去自产粽子,乙公司是一家商贸公司,购买了粽子礼盒。

两家公司都为增值税一般纳税人。

一、会计处理(一)送员工1.自产粽子(1)采购原材料借:原材料应交税费—应交增值税(进项税额)贷:银行存款(2)做粽子借:生产成本应交税费—应交增值税(进项税额—农产品加计扣除)贷:原材料应付职工薪酬注:《浙江省财政厅浙江省国家税务局关于进一步扩大农产品增值税进项税额核定扣除试点行业范围有关事项的通知》浙财税政〔2017〕32号:自2018年1月1日起,购进农产品为原料生产销售丝棉制品、蜂胶产品、茶叶、粽子的,按照“投入产出法”,核定农产品增值税进项税额。

(3)完工借:库存商品贷:生产成本(4) 决定发放给员工作为福利借:管理费用、生产成本、制造费用、销售费用等贷:应付职工薪酬—非货币性福利注:在以自产产品或外购商品发放给职工作为福利的情况下,企业在进行账务处理时,应当先通过“应付职工薪酬”科目归集当期应计入成本费用的非货币性薪酬金额。

(5) 实际发放时借:应付职工薪酬—非货币性福利贷:主营业务收入应交税费—应交增值税(销项税额)同时:借:主营业务成本贷:库存商品注:根据《企业会计准则第9号—职工薪酬》规定,企业以其自产产品作为非货币性福利发放给职工的,应当根据受益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬。

准则附录的《会计科目和主要账务处理》对“应付职工薪酬”科目的规定:“企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。

”2.外购粽子(1)购进时:借:库存商品应交税费—应交增值税(进项税额)贷:银行存款(2)决定以购进粽子发放给职工作为福利:借:管理费用、生产成本、制造费用、销售费用等贷:应付职工薪酬—非货币性福利(3)实际发放给职工:借:应付职工薪酬—非货币性福利贷:库存商品应交税费—应交增值税(进项税额转出)注:按照《企业会计准则第9号-职工薪酬》应用指南规定,企业以外购的商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费确定职工薪酬的金额并计入当期损益或相关资产成本。

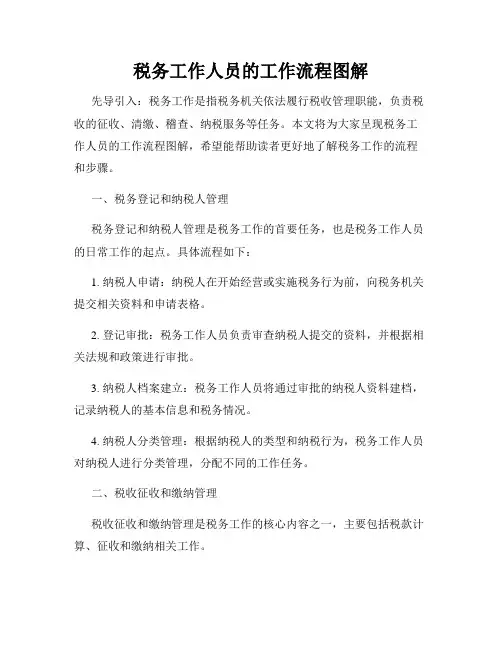

税务工作人员的工作流程图解先导引入:税务工作是指税务机关依法履行税收管理职能,负责税收的征收、清缴、稽查、纳税服务等任务。

本文将为大家呈现税务工作人员的工作流程图解,希望能帮助读者更好地了解税务工作的流程和步骤。

一、税务登记和纳税人管理税务登记和纳税人管理是税务工作的首要任务,也是税务工作人员的日常工作的起点。

具体流程如下:1. 纳税人申请:纳税人在开始经营或实施税务行为前,向税务机关提交相关资料和申请表格。

2. 登记审批:税务工作人员负责审查纳税人提交的资料,并根据相关法规和政策进行审批。

3. 纳税人档案建立:税务工作人员将通过审批的纳税人资料建档,记录纳税人的基本信息和税务情况。

4. 纳税人分类管理:根据纳税人的类型和纳税行为,税务工作人员对纳税人进行分类管理,分配不同的工作任务。

二、税收征收和缴纳管理税收征收和缴纳管理是税务工作的核心内容之一,主要包括税款计算、征收和缴纳相关工作。

1. 税款计算:税务工作人员根据纳税人的税务档案和申报材料,计算应纳税额。

2. 发送通知书:一旦计算完成,税务工作人员将向纳税人发送通知书,告知其应缴税款和缴纳的期限。

3. 缴款管理:纳税人根据通知书上的指示,按时缴纳税款。

税务工作人员负责监督纳税人的缴款情况,并记录下缴款记录。

4. 欠税管理:如果某纳税人有未缴纳的税款,税务工作人员将负责进行欠税管理,并采取相应的强制执行措施。

三、税务稽查和查处管理税务稽查和查处管理是确保税收纳入的重要环节,旨在监督纳税人的纳税行为,防止逃税和偷税漏税的发生。

1. 稽查计划制定:根据风险评估和稽查需求,税务工作人员制定稽查计划,并确定需要稽查的对象。

2. 稽查准备工作:税务工作人员进行调查和收集相关证据,为稽查工作做好准备。

3. 稽查实施:税务工作人员对涉嫌违法行为的纳税人进行现场稽查,检查纳税申报和缴费情况,并留下相关的稽查记录。

4. 查处管理:如果发现纳税人存在逃税、偷税漏税等行为,税务工作人员将采取相应的查处措施,如追缴税款、罚款等。

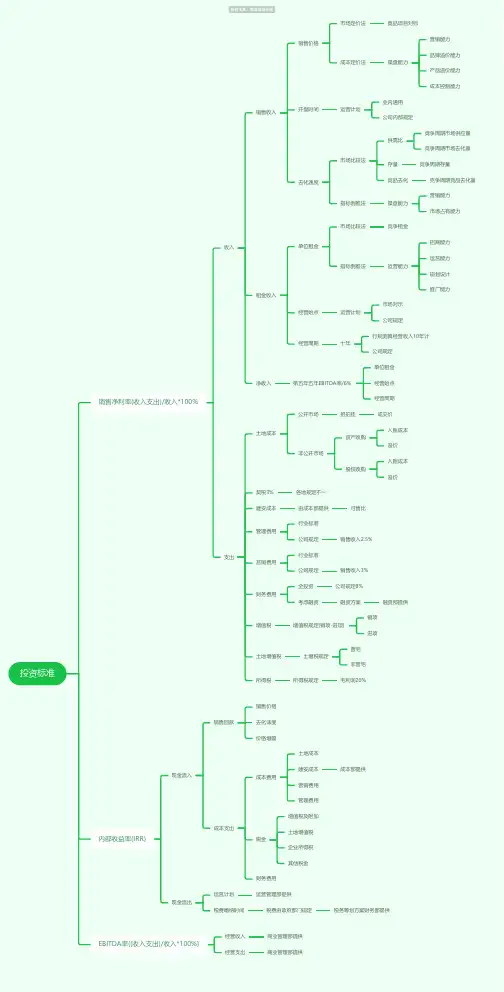

投资标准销售净利率(收入支出)/收入*100%收入销售收入销售价格市场定价法竟品项目对标成本定价法操盘能力营销能力品牌溢价能力产品溢价能力成本控制能力开盘时间运营计划业内通用公司内部规定去化速度市场比较法供需比竞争周期市场供应量竞争周期市场去化量存量竞争周期存量竞品去化克争周期竞品去化量指标倒推法操盘能力营销能力市场占有能力租金收入单位租金市场比较法竞争租金指标倒推法运营能力招商能力运莒能力规划设计推广能力经营始点运营计划市场对示公司规定经营周期十年行规测算经营收入10年计公司规定净收入笫五年五年EBITDA率/6%单位租金经营始点经营周期支出土地成本公开市场招拍挂成交价非公开市场资产收购入账成本溢价股权收购入账成本溢价契税3%各地规定不一建安成本由成本部提供可售比管理费用行业标准公司规定销售收入2.5%莒销费用行业标准公司规定销售收入3%财务费用全投资公司规定8%考虑融资融资方案融资部提供增值税增值税规定(销项-进项)销项进项土地增值税土增税规定普宅非普宅所得税所得税规定毛利润20%内部收益率(IRR)现金流入销售回款销售价格去化诔度价格增幅成本支出成本费用土地成本建安成本成本部提供营销费用管理费用税金增值税及附加土地增值税企业所得税其他税金财务费用现金流出运莒计划运营管理部捉供税费缴纳时间税费由政府部门规定税务筹划方案财务部提供EBITDA率{(收入支出)/收入*100%}经营收入商业管理部提供经营支出商业管理部提供。

连续不超过12个月经营期累计;

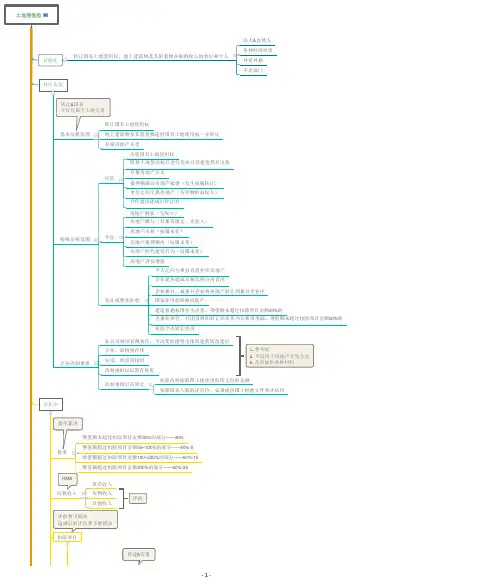

完税价格与应纳税额的计算

应纳税额=污染当量数×具体适用税额污染当量数=污染排放量÷该污染物的污染当量值应纳税额=固体废物排放量×具体适用税额固体废物排放量=当期固体废物的产生量-当期固体废物的综合利用量-当应税大气污染物、应税水污染物应税固体废物应纳税额的计算

转让房地产的全部价款及有价的经济收益

土地增值税四级超率累进税率表

应税收入

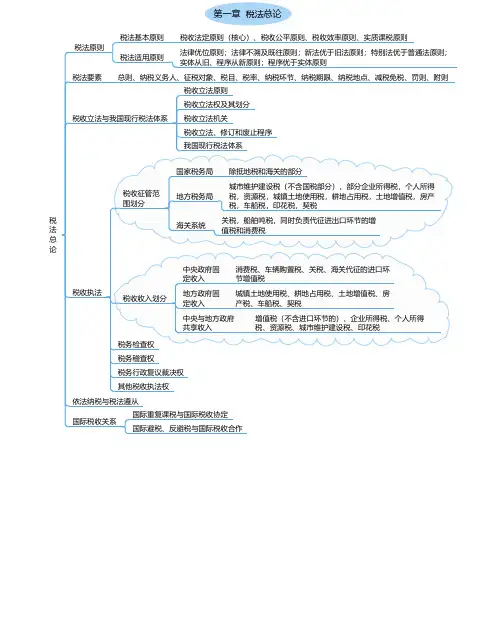

公正、公开原则;以事实为依据原则;过罚相当原则;。

关键要点1.不动产经营租赁服务需缴纳增值税2.物流辅助服务和生活服务的增值税率为6%3.纳税人取得的财政补贴收入计税规定4.非居民企业在境内销售服务的增值税计算方法5.进项税额的计算方法增值税基本规定及纳税人分类这一章节主要介绍了增值税的相关规定,包括增值税的基本规定、销项税额、进项税额、应纳税额等方面的内容。

其中,对于特殊行业的计税规定进行了详细说明,如报关进口的货物、资管产品等。

此外,还对一般纳税人与小规模纳税人的划分及特殊情况下的纳税人资格进行了阐述。

最后,给出了相关的考试题目及答案解析。

增值税税率及征税范围详解这一章节主要介绍了中国增值税法中的征税范围和税率。

其中,粮食、蔬菜、烟叶、茶叶、园艺植物、药用植物、水产品、畜牧产品等属于9%税率的货物范围;食用植物油、自来水、暖气、热水、冷气、煤气、石油液化气、天然气、二甲醚、沼气、居民用煤炭制品等则属于13%税率的货物范围。

同时,该章节还给出了增值税计算公式,并列举了几个具体实例进行解释说明。

增值税税率及销售行为分类说明这一章节主要介绍了不同类型的销售行为及其对应的税率适用情况。

其中,交通运输服务的税率分为9%和6%,分别适用于不同的业务类型。

贷款服务的利率一般为6%,但融资性售后回租则不在此范围内。

租赁服务根据租赁标的物的不同,税率也有所不同。

建筑服务的税率也是9%,包括出租建筑设备、园林绿化服务和其他疏浚等。

物流辅助服务的税率同样为6%,主要包括航道疏浚和仓储服务。

此外,还有一些其他的生活服务和现代服务,如餐饮服务、植物养护服务和技术服务等,也有各自的税率适用情况。

增值税视同销售行为界定及税务处理这一章节主要介绍了增值税的视同销售行为的界定,包括自产、委托加工的货物、外购的货物、单位和个体户无偿提供服务、单位和个人无偿转让不动产和无形资产等方面。

此外,还列举了不属于增值税“现代服务”征收范围的行为和服务,以及可以享受生活性服务业加计抵减15%税收政策的服务。

【考情分析】1.题型:单选题、多选题、简答题、综合题,尤其是综合题,分数难以单独体现。

2.分值:3~5分左右。

【内容介绍】“第八章代理纳税审查方法”主要考点1.错账的调整;2.不能直接按审查出的错误额调整利润情况的账务调整方法。

第一节纳税审查的基本方法了解顺查法和逆查法、详查法和抽查法、核对法与查询法、比较分析法和控制计算法。

注意比较分析法和控制计算法的区别。

一、顺查法和逆查法针对查账的顺序不同1.顺查法——证账表原始凭证→账簿→报表2.逆查法——表账证报表→账簿→原始凭证二、详查法和抽查法根据审查的内容、范围不同1.详查法2.抽查法三、核对法和查询法核对法根据凭证、账簿、报表之间的相互关系,对账证、账表、账账、账实的相互勾稽关系进行核对审查的一种方法。

查询法在查账过程中,根据查账的线索,通过询问或调查的方式,取得必要的资料或旁证的一种审查方法。

四、比较分析法和控制计算法(相对重要)比较分析法将纳税人、扣缴义务人审查期间的账表资料和账面同历史的、计划的、同行业的、同类的相关资料进行对比分析,找出存在问题的一种审查方法;分析比较的结果只能为更进一步的审查提供线索。

控制计算法根据账簿之间、生产环节之间的必然联系,提供测算以证实账面数据是否正确的审查方法。

【例题·单选题】根据账簿之间、生产环节等之间的必然联系,提供测算以证实账面数据是否正确的审查方法属于()。

A.核对法B.比较分析法C.控制计算法D.查询法『正确答案』C第二节纳税审查的基本内容一、代理纳税审查的基本内容(了解)二、会计报表的审查(了解)三、会计账簿的审查与分析(了解)四、会计凭证的审查与分析(了解)五、不同委托人代理审查的具体内容(了解)一、代理纳税审查的基本内容(了解)二、会计报表的审查(了解)审查会计报表是纳税审查的重要环节,在通常情况下,纳税审查是从审查和分析会计报表开始的,以了解纳税人经济活动的全部情况。

三、会计账簿的审查与分析(了解)四、会计凭证的审查与分析(了解)会计凭证是纳税审查中核实问题的重要依据。