第七章 关税(《税法》PPT课件2020版)

- 格式:ppt

- 大小:495.50 KB

- 文档页数:56

考情分析 非重点章,分值在3分左右。

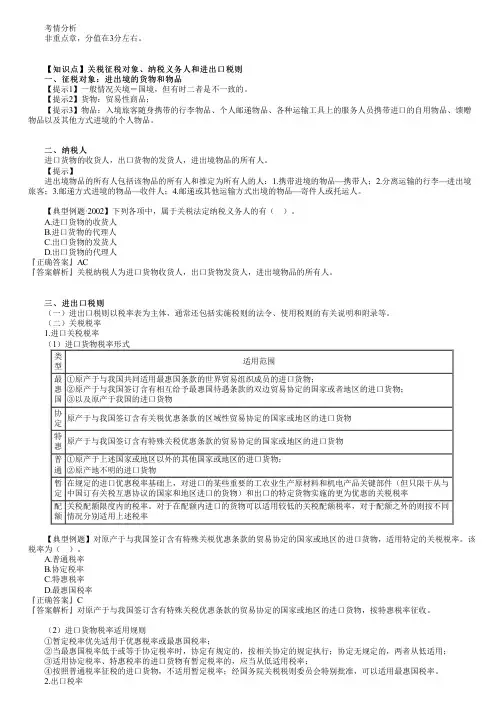

【知识点】关税征税对象、纳税义务人和进出口税则【知识点】关税征税对象、纳税义务人和进出口税则 一、征税对象:进出境的货物和物品一、征税对象:进出境的货物和物品 【提示1】一般情况关境=国境,但有时二者是不一致的。

【提示2】货物:贸易性商品; 【提示3】物品:入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。

二、纳税人二、纳税人 进口货物的收货人,出口货物的发货人,进出境物品的所有人。

【提示】 进出境物品的所有人包括该物品的所有人和推定为所有人的人:1.携带进境的物品—携带人;2.分离运输的行李—进出境旅客;3.邮递方式进境的物品—收件人;4.邮递或其他运输方式出境的物品—寄件人或托运人。

【典型例题·2002】下列各项中,属于关税法定纳税义务人的有( )。

A.进口货物的收货人 B.进口货物的代理人 C.出口货物的发货人 D.出口货物的代理人『正确答案』AC『答案解析』关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

三、进出口税则三、进出口税则 (一)进出口税则以税率表为主体,通常还包括实施税则的法令、使用税则的有关说明和附录等。

(二)关税税率 1.进口关税税率 (1)进口货物税率形式类型适用范围最惠国①原产于与我国共同适用最惠国条款的世界贸易组织成员的进口货物;②原产于与我国签订含有相互给予最惠国待遇条款的双边贸易协定的国家或者地区的进口货物;③以及原产于我国的进口货物协定原产于与我国签订含有关税优惠条款的区域性贸易协定的国家或地区的进口货物特惠原产于与我国签订含有特殊关税优惠条款的贸易协定的国家或地区的进口货物普通①原产于上述国家或地区以外的其他国家或地区的进口货物;②原产地不明的进口货物暂定在规定的进口优惠税率基础上,对进口的某些重要的工农业生产原材料和机电产品关键部件(但只限于从与中国订有关税互惠协议的国家和地区进口的货物)和出口的特定货物实施的更为优惠的关税税率配额关税配额限度内的税率。