直接人工成本差异的计算及分析

- 格式:pptx

- 大小:1.13 MB

- 文档页数:13

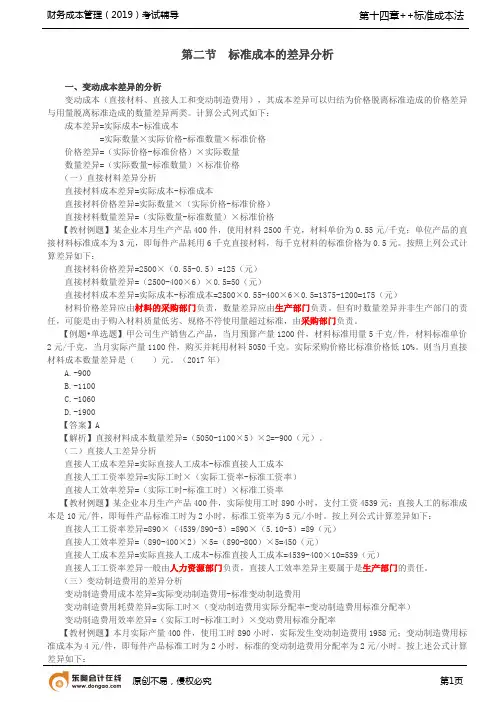

第二节标准成本的差异分析一、变动成本差异的分析变动成本(直接材料、直接人工和变动制造费用),其成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

计算公式列式如下:成本差异=实际成本-标准成本=实际数量×实际价格-标准数量×标准价格价格差异=(实际价格-标准价格)×实际数量数量差异=(实际数量-标准数量)×标准价格(一)直接材料差异分析直接材料成本差异=实际成本-标准成本直接材料价格差异=实际数量×(实际价格-标准价格)直接材料数量差异=(实际数量-标准数量)×标准价格【教材例题】某企业本月生产产品400件,使用材料2500千克,材料单价为0.55元/千克;单位产品的直接材料标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

按照上列公式计算差异如下:直接材料价格差异=2500×(0.55-0.5)=125(元)直接材料数量差异=(2500-400×6)×0.5=50(元)直接材料成本差异=实际成本-标准成本=2500×0.55-400×6×0.5=1375-1200=175(元)材料价格差异应由材料的采购部门负责,数量差异应由生产部门负责。

但有时数量差异并非生产部门的责任,可能是由于购入材料质量低劣、规格不符使用量超过标准,由采购部门负责。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

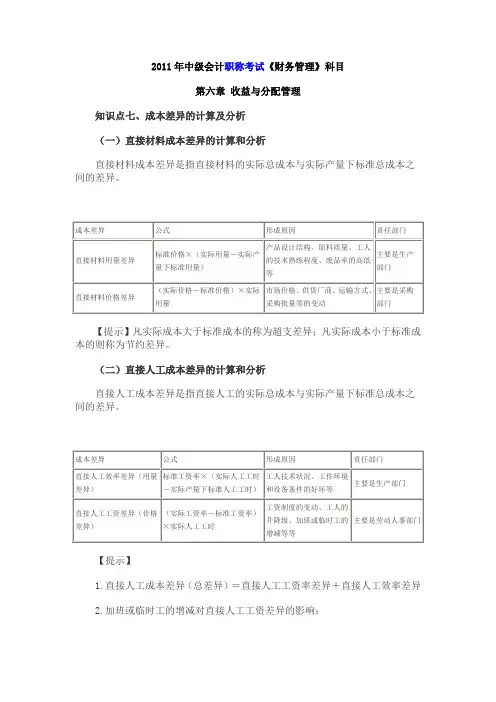

2011年中级会计职称考试《财务管理》科目第六章收益与分配管理知识点七、成本差异的计算及分析(一)直接材料成本差异的计算和分析直接材料成本差异是指直接材料的实际总成本与实际产量下标准总成本之间的差异。

【提示】凡实际成本大于标准成本的称为超支差异;凡实际成本小于标准成本的则称为节约差异。

(二)直接人工成本差异的计算和分析直接人工成本差异是指直接人工的实际总成本与实际产量下标准总成本之间的差异。

【提示】1.直接人工成本差异(总差异)=直接人工工资率差异+直接人工效率差异2.加班或临时工的增减对直接人工工资差异的影响:直接人工工率资差异=(实际工资率-标准工资率)×实际产量下实际人工工时,其中实际工资率=实际工资额/实际产量下实际人工工时,加班或临时工的增减会影响实际工资率,从而影响直接人工工资率差异。

(三)变动制造费用成本差异的计算和分析变动制造费用成本差异是指实际发生的变动制造费用总额与实际产量下标准变动费用总额之间的差异。

【提示】1.变动制造费用效率差异的形成原因与直接人工效率差异的形成原因基本相同2.变动制造费用成本差异(总差异)=变动制造费用效率差异+变动制造费用耗费差异3.工时既可以是人工工时,也可以是机器工时,这取决于变动制造费用的分配方法4.变动制造费用标准分配率=变动制造费用预算总额÷预算产量标准总工时【例题·多选题】下列成本差异中,通常不属于生产部门责任的有()。

A.直接材料价格差异B.直接人工工资率差异C.直接人工效率差异D.变动制造费用效率差异【答案】AB【解析】直接材料的价格差异应由采购部门负责,直接人工工资率差异主要由劳动人事部门负责。

(四)固定制造费用成本差异的计算和分析固定制造费用成本差异是指实际发生的固定制造费用与实际产量下标准固定制造费用的差异。

【提示】1.固定制造费用标准分配率=固定制造费用预算总额÷预算产量标准总工时2.固定制造费用能量差异=固定制造费用产量差异+固定制造费用效率差异3.固定制造费用成本差异(总差异)与直接材料成本差异、直接人工成本差异和变动制造费用成本差异都可以用以下通用公式表示:总差异=实际产量下实际成本-实际产量下标准成本。

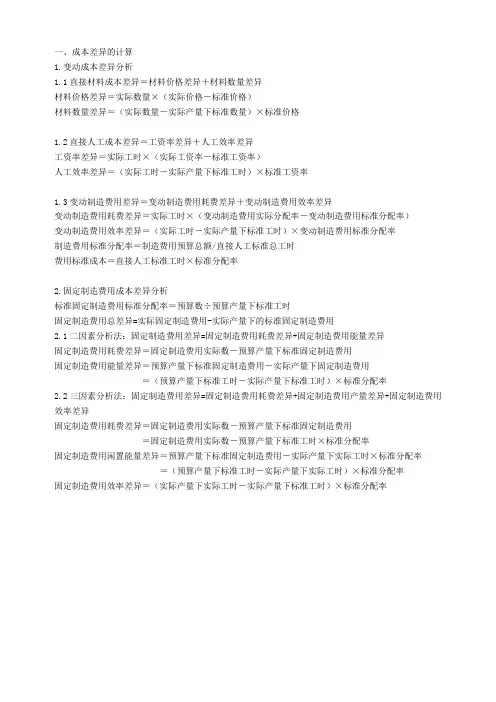

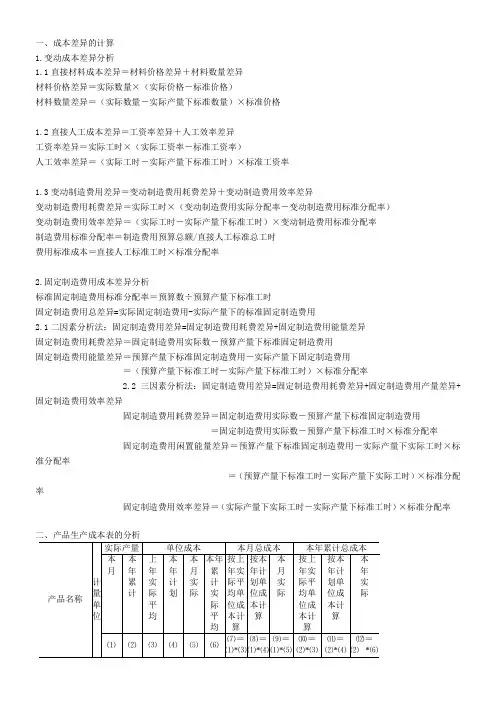

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

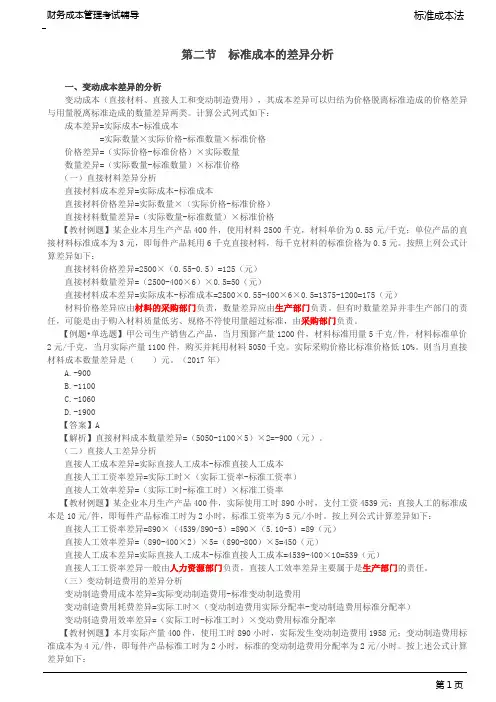

第二节标准成本的差异分析一、变动成本差异的分析变动成本(直接材料、直接人工和变动制造费用),其成本差异可以归结为价格脱离标准造成的价格差异与用量脱离标准造成的数量差异两类。

计算公式列式如下:成本差异=实际成本-标准成本=实际数量×实际价格-标准数量×标准价格价格差异=(实际价格-标准价格)×实际数量数量差异=(实际数量-标准数量)×标准价格(一)直接材料差异分析直接材料成本差异=实际成本-标准成本直接材料价格差异=实际数量×(实际价格-标准价格)直接材料数量差异=(实际数量-标准数量)×标准价格【教材例题】某企业本月生产产品400件,使用材料2500千克,材料单价为0.55元/千克;单位产品的直接材料标准成本为3元,即每件产品耗用6千克直接材料,每千克材料的标准价格为0.5元。

按照上列公式计算差异如下:直接材料价格差异=2500×(0.55-0.5)=125(元)直接材料数量差异=(2500-400×6)×0.5=50(元)直接材料成本差异=实际成本-标准成本=2500×0.55-400×6×0.5=1375-1200=175(元)材料价格差异应由材料的采购部门负责,数量差异应由生产部门负责。

但有时数量差异并非生产部门的责任,可能是由于购入材料质量低劣、规格不符使用量超过标准,由采购部门负责。

【例题•单选题】甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。

实际采购价格比标准价格低10%。

则当月直接材料成本数量差异是()元。

(2017年)A.-900B.-1100C.-1060D.-1900【答案】A【解析】直接材料成本数量差异=(5050-1100×5)×2=-900(元)。

一、成本差异的计算1.变动成本差异分析1.1直接材料成本差异=材料价格差异+材料数量差异材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-实际产量下标准数量)×标准价格1.2直接人工成本差异=工资率差异+人工效率差异工资率差异=实际工时×(实际工资率-标准工资率)人工效率差异=(实际工时-实际产量下标准工时)×标准工资率1.3变动制造费用差异=变动制造费用耗费差异+变动制造费用效率差异变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率制造费用标准分配率=制造费用预算总额/直接人工标准总工时费用标准成本=直接人工标准工时×标准分配率2.固定制造费用成本差异分析标准固定制造费用标准分配率=预算数÷预算产量下标准工时固定制造费用总差异=实际固定制造费用-实际产量下的标准固定制造费用2.1二因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用能量差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用固定制造费用能量差异=预算产量下标准固定制造费用-实际产量下固定制造费用=(预算产量下标准工时-实际产量下标准工时)×标准分配率2.2三因素分析法:固定制造费用差异=固定制造费用耗费差异+固定制造费用产量差异+固定制造费用效率差异固定制造费用耗费差异=固定制造费用实际数-预算产量下标准固定制造费用=固定制造费用实际数-预算产量下标准工时×标准分配率固定制造费用闲置能量差异=预算产量下标准固定制造费用-实际产量下实际工时×标准分配率=(预算产量下标准工时-实际产量下实际工时)×标准分配率固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×标准分配率二、产品生产成本表的分析1.可比产品成本降低情况首先计算出可比产品成本的本期实际降低额和降低率,然后与计划降低额和计划降低率进行比较。

成本差异的计算及分析成本差异的计算公式汇总【会计实务经验之谈】成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额. 总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:用量差异=标准价格×(实际用量-实际产量下标准用量)价格差异=(实际价格-标准价格)×实际用量(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)?(四)固定制造费用成本差异的计算分析?固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分.其中,耗费差异是指固定制造费用的实际金额与固定制造费用预算金额之间的差额;而能量差异则是指固定制造费用预算金额与固定制造费用标准成本的差额.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一标准工时×预算产量×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率能量差异=预算产量下标准固定制造费用一实际产量下标准固定制造费用=预算产量下标准工时×标准分配率一实际产量下标准工时×标准分配率=(预算产量下标准工时一实际产量下标准工时)×标准分配率2.三差异分析法将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分.其中耗费差异的计算与两差异法下一致.耗费差异=实际固定制造费用一预算产量下标准固定制造费用=实际固定制造费用一预算产量×工时标准×标准分配率=实际固定制造费用一预算产量下标准工时×标准分配率产量差异=(预算产量下标准工时一实际产量下实际工时)×标准分配率效率差异=(实际产量下实际工时一实际产量下标准工时)×标准分配率小编寄语:不要指望一张证书就能使你走向人生巅峰。

成本差异的分析及改进措施王老师1 3如何理解定额成本差异梳理成本控制点如何进行差异分析与改进24成本管理新思路01如何理解定额成本差异如何理解定额成本差异定额成本的差异就是定额成本与实际成本的偏差,明细分可分为价格差异与用量差异设备加工企业:通用设备制造厂公司具有职能化部门分工,成本核算时,材料成本占成本比重的90%,注重直接材料的分析,制造费用的成本核算相对来说粗放,不分价格差异与量差异,总体为偏差。

定额成本差异分类回款数:640万VS02030401直接材料实际成本与定额成本的差异分类,分为价格差异与用量差异。

直接人工成本差异在通用设备厂只区分为偏差,理论上人工成本差异分为价格差异与用量差异价格差异=(实际工资率-标准工资率)*实际工时,效率差异=(实际工时-标准工时)*标准工资率燃动差异在通用设备厂也只分为偏差。

固定制造费用的差异也只区分为偏差,理论上讲固定制造费用差异耗费差异=固定制造费实际数-固定制造费预算数能量差异=固定制造费预算数-固定制造费定额成本02如何进行差异分析案例:通用设备厂本月接到1000份轴承的订单,月末成本核算完成后,进行成本差异分析。

通用设备厂-轴承-成本计算表成本项目行次月初余额投入完工月末余额本月累计本月累计生产成本合计1990.97 990.97 990.97 990.97一、变动成本合计2771.46 771.46 771.46 771.461、原材料386.00 86.00 86.00 86.00(1)定额成本484.00 84.00 84.00 84.00(2)价格差异57.00 7.00 7.00 7.00(3)数量差异6-5.00-5.00-5.00-5.002、辅助材料851.00 51.00 51.00 51.00(1)定额成本954.00 54.00 54.00 54.00(2)价格差异10---(3)数量差异11-3.00-3.00-3.00-3.003、外购半成品12243.00 243.00 243.00 243.00(1)定额成本13200.00 200.00 200.00 200.00(2)价格差异1418.00 18.00 18.00 18.00(3)数量差异1525.00 25.00 25.00 25.004、燃料动力16121.95 121.95 121.95 121.95(1)定额成本17100.00 100.00 100.00 100.00(2)偏差1821.95 21.95 21.95 21.955、废品损失1950.00 50.00 50.00 50.006、直接人工20219.51 219.51 219.51 219.51(1)定额成本21500.00 500.00 500.00 500.00(2)偏差22----二、固定成本合计231、制造费用24219.51 219.51 219.51 219.51200.00 200.00 200.00 200.00如何进行差异分析VS一、价格差异原辅材的价格差异外购件的价格差异二、数量差异投入产出差异分析数量管理-定额管理分析数量管理-库存的分析VS直接材料-外购半成品外购半成品价格差异18价格差异的分析我们看到价格差异后,外购件差异为正数,说明实际结算的价格高于当初我们制定的定额价格。

成本差异的计算公式汇总_会计学堂成本差异是指实际成本与标准成本之间的差异。

通过计算成本差异,企业可以分析和评估实际成本与标准成本之间的差异原因,从而采取相应的改进措施。

成本差异计算涉及多个方面,下面是常见的成本差异计算公式汇总:1.直接材料成本差异计算公式:直接材料成本差异=(实际用量×实际价格)-(标准用量×标准价格)2.直接人工成本差异计算公式:直接人工成本差异=(实际工时×实际工资率)-(标准工时×标准工资率)3.制造费用变动成本差异计算公式:制造费用变动成本差异=实际制造费用-标准制造费用4.直接材料价格差异计算公式:直接材料价格差异=(实际用量×实际价格)-(实际用量×标准价格)5.直接材料用量差异计算公式:直接材料用量差异=(实际用量×标准价格)-(标准用量×标准价格)6.直接人工工资差异计算公式:直接人工工资差异=(实际工时×实际工资率)-(实际工时×标准工资率)7.直接人工工时差异计算公式:直接人工工时差异=(实际工时×标准工资率)-(标准工时×标准工资率)8.制造费用效率差异计算公式:制造费用效率差异=(实际产能×标准费用率)-(实际产能×实际费用率)9.制造费用价格差异计算公式:制造费用价格差异=(实际产能×实际费用率)-(实际产能×标准费用率)10.制造费用实际费用差异计算公式:制造费用实际费用差异=实际制造费用-(实际产能×标准费用率)以上是常见的成本差异计算公式,可以根据具体情况进行使用。

在计算成本差异时,需要根据实际情况确定标准成本和实际成本的数据,其中标准成本是通过预先设定的标准单价和标准用量计算得出的。

同时,还需要注意成本差异的正负表示实际成本与标准成本之间的偏差方向。

成本差异的计算结果可以帮助企业分析成本偏差的原因,并进行适当的成本控制和管理措施。

标准成本的制定差异分析和账务处标准成本的制定、差异分析和账务处理标准成本的制定产品成本⼀般由直接材料、间接⼈⼯和制造费⽤三⼤部分构成,标准成本也应由这三⼤部分分别确定。

直接材料成本是指直接⽤于产品⽣产的材料成本,它包括标准⽤量和标准单位成本两⽅⾯。

材料标准⽤量,⾸先要根据产品的图纸等技术⽂件进⾏产品研究,列出所需的各种材料以及可能的代⽤材料,并要说明这些材料的种类、质量以及库存情况。

其次,通过对过去⽤料经验的记录进⾏分析,采⽤其平均值,或最⾼与最低值的平均数,或最节省的数量,或通过实际测定,或技术分析等数据,科学地制订⽤量标准。

直接⼈⼯成本是指直接⽤于产品⽣产的⼈⼯成本。

在制订产品直接⼈⼯成本标准时,⾸先要对产品⽣产过程加以研究,研究有哪些⼯艺,有哪些作业或操作、⼯序等。

其次要对企业的⼯资⽀付形式、制度进⾏研究,以便结合实际情况来制订标准。

制造费⽤可以分为变动制造费⽤和固定制造费⽤两部分。

这两部分制造费⽤都按标准⽤量和标准分配率的乘积计算,标准⽤量⼀般都采⽤⼯时表⽰。

上述标准成本的制订,可以通过编制标准成本单来进⾏。

在制定时,其中每⼀个项⽬的标准成本均应分为⽤量标准和价格标准。

其中,⽤量标准包括单位产品消耗量、单位产品⼈⼯⼩时等,价格标准包括原材料单价、⼩时⼯资率、⼩时制造费⽤分配率等。

具体如下:(1)直接材料标准成本=单位产品的⽤量标准×材料的标准单价(2)直接⼯资标准成本=单位产品的标准⼯时×⼩时标准⼯资率(3)变动制造费⽤标准成本=单位产品直接⼈⼯标准⼯时×每⼩时变动制造费⽤的标准分配率其中:变动制造费⽤标准分配率=变动制造费⽤预算总数/直接⼈⼯标准总⼯时(4)固定制造费⽤标准成本=单位产品直接⼈⼯标准⼯时×每⼩时固定制造费⽤的标准分配率其中:固定制造费⽤标准分配率=固定制造费⽤预算总数/直接⼈⼯标准总⼯时标准成本的差异分析(⼀)、变动成本差异分析1.直接材料成本差异分析直接材料实际成本与标准成本之间的差额,是直接材料成本差异。

成本差异的计算公式汇总Document number:NOCG-YUNOO-BUYTT-UU986-1986UT成本差异的计算公式汇总成本差异的计算及分析成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。

总差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=用量差异+价格差异其中:(一)直接材料成本差异的计算分析直接材料成本差异=实际产量下实际成本-实际产量下标准成本=实际用量×实际价格-实际产量下标准用量×标准价格=直接材料用量差异+直接材料价格差异直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格直接材料价格差异=实际用量×(实际价格-标准价格(二)直接人工成本差异的计算分析直接人工成本差异=实际总成本-实际产量下标准成本=实际工时×实际工资率-实际产量下标准工时×工资率标准=直接人工效率差异+直接人工工资率差异直接人工效率差异=(实际工时-实际产量下标准工时)×工资率标准直接人工工资率差异=实际工时×(实际工资率-工资率标准)(三)变动制造费用成本差异的计算和分析变动制造费用成本差异=实际总变动制造费用-实际产量下标准变动制造费用=实际工时×实际变动制造费用分配率-实际产量下标准工时×标准变动制造费用分配率=变动制造费用效率差异+变动制造费用耗费差异变动制造费用效率差异=(实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)(四)固定制造费用成本差异的计算分析固定制造费用成本差异=实际产量下实际固定制造费用-实际产量下标准固定制造费用=实际工时×实际分配率一实际产量下标准工时×标准分配率其中:标准分配率=固定制造费用预算总额÷预算产量下标准总工时1.两差异分析法将总差异分为耗费差异和能量差异两部分。

Practice field•实务园地标准成本法下直接人工成本差异核算上海师范大学天华学院梁亚茹【摘要】本文改进标准成本法下的直接人工成本差异核算,创新性地将直接人工成本差异分解为工时耗用量差异、工资率差异和效益总额评价指标;通过创新性的分解,解决了传统方法下工时耗用量差异和工资率差异不具有可比性的问题,可以帮助企业更科学地进行业绩奖惩考核,具有实践参考价值。

新的核算方法新增了效益综合评价指标,该指标可以更直接地评估公司直接人工效益执行情况,具有便利性。

【关键词】标准成本直接人工工资率差异工时差异效益综合评价指标标准成本法是通过制定标准成本,将标准成本与实际成本进行比较获得成本差异,并对成本差异进行因素分析,从而加强成本控制的一种成本控制系统。

本文改进标准成本法下的直接人工成本差异核算,创新性地将直接人工成本差异分解为工时耗用量差异、工资率差异和效益总额评价指标。

通过创新性的分解,解决了传统方法下工时耗用量差异和工资率差异不具有可比性的问题,可以帮助企业更科学进行业绩奖惩考核,具有实践参考价值。

一、传统直接人工成本差异核算的不足(-)影响因素差异的不可比性传统直接人工工资率差异和工时耗用量差异计算基准,分别是实际工时和标准工资率,由于计算基准分别是实际值和标准值,计算出来的直接人工工资率差异与工时耗用量差异,在某种程度上不具有可比性。

如计算工资率差异站在实际工时的角度分析工资率差异。

然而,计算工时耗用量差异却站在标准工资率的角度分析,二者基于不同的计算标准。

一旦企业标准值与实际值偏差较大,传统的直接人工成本差异分析将会导致绩效评估的不公平性。

(二)影响因素之间的互相干扰性工资率和工时耗用量差异额计算公式,分别反映了工资率和工时这两个影响因素,对整个直接人工成本总差异的影响具体数额大小,但不能基于该计算结果进行绩效考核。

因为工资率的差异额计算公式是以实际工时为计算基准,包含了实际工时因素对工资率的差异额的影响,同理,工时耗用量差异的计算公式,也包含了工资率这一因素的影响。

直接人工成本差异计算公式

直接人工成本差异计算公式是用于衡量企业在同一时期内不同部门或者不同单位之间的人工成本差异,也就是说,它能够帮助企业判断哪些部门或者单位的人工成本比较高,哪些比较低。

此类计算公式大致包括以下几个方面。

1、总人工成本:总人工成本=实际工资+福利费用+劳动保障费用+培训费用;

2、平均人工成本:平均人工成本=总人工成本/当期在职人数;

3、直接人工成本差异:直接人工成本差异=(某部门或某单位的人工成本-平均人工成本)/平均人工成本;

4、分析人工成本差异:根据直接人工成本差异,可以分析各部门或各单位的人工成本差异情况,并根据此情况进行管理;

5、计算人工成本差异:根据上述步骤,可以通过计算得出各部门或各单位的人工成本差异,从而判断哪些部门或单位的人工成本比较高,哪些比较低。

具体来看,要计算出直接人工成本差异,需要进行以下步骤:

1、首先,需要对总人工成本进行计算,实际工资可以从每个员工的工资单中获取,而福利费用、劳动保障费用和培训费用则需要从企业的财务报表中获取;

2、然后,需要计算出当期在职人数,即某部门或某单位当年度有多少人在职;

3、接着,就可以计算出平均人工成本,即将总人工成本除以当期在职人数;

4、最后,就可以计算出直接人工成本差异,即某部门或某单位的人工成本减去平均人工成本,再除以平均人工成本。

总之,直接人工成本差异计算公式是一种衡量企业不同部门或者单位人工成本差异的有效工具,能够帮助企业有效识别和分析各部门或各单位的人工成本情况,从而控制成本、提高效率,取得良好的经济效益。

成本实操-直接人工成本差异计算公式

成本控制

104、变动成本差异分析的通用模式

差异=价差+量差价差=实际用量X(实际价格-标准价格)量差二(实际用量-标准用量)X标准价格

105、直接材料成本差异=材料价格差异+材料数量差异

材料价格差异=实际数量X(实际价格-标准价格)材料数量差异二(实际数量-标准数量)X标准价格

105、直接人工成本差异=工资率差异+人工效率差异

工资率差异=实际工时X(实际工资率-标准工资率)

人工效率差异二(实际工时-标准工时)*标准工资率

106、变动制造费用差异=变动制造费用耗费差异÷变动制造费用效率差异

变动制造费用耗费差异=实际工时X(实际分配率-标准分配率)变动制造费用效率差异二(实际工时-标准工时)X标准分配率

制造费用标准分配率=制造费用预算总额/直接人工标准总工时

费用标准成本=直接人工标准工时X标准分配率

107、固定制造费用成本

固定制造费用标准分配率=预算数÷产能标准工时

二因素分析法:

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

固定制造费用能量差异=预算数-标准成本=(生产能量-实际产量标准工时)X标准分配率

三因素分析法:

固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数

二固定制造费用实际数-固定制造费用标准分配率X生产能量

固定制造费用闲置能量差异=固定制造费用预算-实际工时X 固定制造费用标准分配率

=(产能标准工时-实际工时)X标准分配率

固定制造费用效率差异二(实际工时-实际产量标准工时)X 标准分配率。

直接人工差异计算公式一、引言在统计学中,直接人工差异是用来衡量实际工时与标准工时之间的差距的一个重要指标。

直接人工差异计算公式是通过计算实际工时与标准工时之间的差异来确定直接人工差异的大小。

本文将详细介绍直接人工差异的计算公式及其应用。

二、直接人工差异计算公式直接人工差异计算公式如下:直接人工差异 = 实际工时 - 标准工时其中,实际工时是指实际完成某项工作所花费的时间,标准工时是指完成同一项工作所需的标准时间。

直接人工差异可以为正数或负数,正数表示实际工时大于标准工时,负数表示实际工时小于标准工时。

三、直接人工差异的应用直接人工差异的计算公式可以应用于多个方面,包括生产成本控制、绩效评估和工作流程改进等。

1. 生产成本控制直接人工差异可以帮助企业管理者监控和控制生产成本。

通过计算直接人工差异,管理者可以了解实际工时与标准工时之间的差距,进而采取相应的措施来降低生产成本。

如果直接人工差异为正数,说明实际工时超过了标准工时,管理者可以考虑优化工作流程,提高工作效率;如果直接人工差异为负数,说明实际工时低于标准工时,管理者可以进一步研究原因,以提高工作效率和生产效益。

2. 绩效评估直接人工差异也可以用于对员工的绩效评估。

通过计算直接人工差异,可以评估员工的工作表现和工作效率。

如果员工的直接人工差异为负数,说明其工作效率高于标准要求,表现良好;如果直接人工差异为正数,说明其工作效率低于标准要求,需要进一步改进。

3. 工作流程改进直接人工差异的计算公式可以帮助企业发现工作流程中的问题和瓶颈。

通过计算直接人工差异,可以确定实际工时与标准工时之间的差距,并进一步分析原因。

如果直接人工差异为正数,可能是由于工作流程不合理、工作量过大或员工技能不足等原因导致的;如果直接人工差异为负数,可能是由于工作流程过于简单、工作量过小或员工技能过高导致的。

通过分析直接人工差异,企业可以及时调整工作流程,优化资源配置,提高工作效率。