复合泊松过程的性质

- 格式:docx

- 大小:10.69 KB

- 文档页数:1

泊松过程的定义泊松过程(Poisson Process)是一种随机过程,它表示了在固定时间段内发生的不同类型事件的概率分布。

泊松过程由泊松分布发展而来,它是一种概率分布,其中包含一个无限的平均特征。

泊松过程是一种重要的概率过程,在许多领域都有应用,例如通讯、生物学、信号处理等等。

泊松过程的定义是描述一个不断发生的随机事件的概率分布,即它是一种持续的随机过程,表示在给定的时间段内,某种类型的事件在某个时间段内会发生多少次。

这种过程的性质是:在一个给定的时间段内,随机事件的发生次数是一个服从泊松分布的随机变量。

泊松过程的定义一般可以描述为:设定一个时间段Δt,若在Δt内某种类型的事件发生m次,则该事件的发生概率满足泊松分布:P(m) = (λΔt)^me-λΔt/ m!,其中λ 是发生次数的平均数,Δt 是时间段,m 是发生次数。

泊松过程的定义还包括“独立性”的要求,即在一定的时间段内,发生的每一次事件都是相互独立的。

此外,泊松过程还有一个重要的性质——“不确定性”,即在一定时间段内,发生的每一次事件是不确定的,也就是说,我们不能准确预测每次发生的次数。

泊松过程是一种重要的概率过程,在一定的时间段内,对某种事件的发生次数的预测,可以使用泊松分布来实现。

泊松过程的应用可以追溯到19世纪,由法国数学家和物理学家泊松(Simeon Denis Poisson)发现,并且受到广泛的应用。

泊松过程的定义和性质是概率论中的重要概念,它主要用于描述在一定的时间段内,某种类型的事件发生的概率分布。

它可以用来描述不同类型事件发生的概率,从而可以模拟不同类型事件的发生情况。

同时,它可以用来研究一定时间段内,某种类型事件发生的概率,从而帮助我们更好地预测未来事件的发生情况。

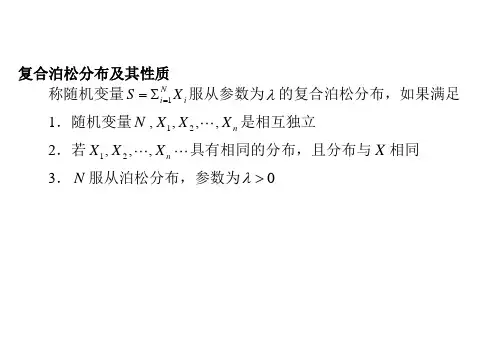

复合泊松分布及其性质称随机变量1N i i S X ==∑服从参数为λ的复合泊松分布,如果满足 1.随机变量N ,12,,,n X X X 是相互独立2.若12,,,nX X X 具有相同的分布,且分布与X 相同3.N 服从泊松分布,参数为0λ>()()()()E S E X E N E X λ== 222()()()()()()()()Var S Var X E N E X Var N Var X E X E X λλλ=+=+=**00()()()()!n nnS n n e F x P N n F x F x n λλ-∞∞=====∑∑*0()()!n nS n e f x f x n λλ-∞==∑定理3.1 设12,,,n S S S 为相互独立的随机变量,且i S 为参数为i λ,个体索赔分布为()i X f x 的复合泊松分布,1,2i m =,则12n S S S S =+++服从参数为1mi i λλ==∑,且1()()imiX X i f x f x λλ==∑的复合分布。

背景:m 可看成m 个保险保单组合,S 则是这m 个保单组合的总索赔额。

S 也可以看作同一个保单组合在m 个不同年度内的总索赔额 证明:设i S 为参数为i λ的复合泊松分布,S i 的矩母函数为()exp[(()1)]i i S i X M t M t λ=-。

由于12,,,n S S S 为相互独立的随机变量,因此S 的矩母函数为:111111()()()()()exp(())exp((()1))mii ii i its ts S mmts S i i m mi i i i mii M t E e E eE e M t M t M t λλλλλλλ======∑=====-=-∏∏∑∑∑设1()()imiX Xi M t M t λλ==∑,由矩母函数的定义知,()X M t 为1()()imiX Xi f t f t λλ==∑的矩母函数,因此 ()exp((()1))S X M t M t λ=-所以S 为参数为λ,个体索赔分布为()X f x 的复合泊松分布。

复合泊松模型----------破产概率估计关键词:复合泊松过程正态特征函数估计一、复合泊松过程的定义及性质1.泊松过程:满足下列三条件的随机过程X={X(t),t≥0}叫做泊松过程。

①P(X(0)=0)=1。

②不相交区间上增量相互独立,即对一切0≤t1<t2<…<tn,X(t1),X(t2)-X(t1),…,X(tn)-X(tn-1)相互独立。

③增量X(t)-X(s) (t>s)的概率分布为泊松分布,即,式中Λ(t)为非降非负函数。

若X还满足④X(t)-X(s)的分布仅依赖于t-s,则称X为齐次泊松过程;这时Λ(t)=λt,式中常数λ>0称为过程的强度,因为EX(t)=Λ(t)=λt,λ等于单位时间内事件的平均发生次数。

非齐次泊松过程可通过时间尺度的变换变为齐次泊松过程。

对泊松过程,通常可取它的每个样本函数都是跃度为1的左(或右)连续阶梯函数。

可以证明,样本函数具有这一性质的、随机连续的独立增量过程必是泊松过程,因而泊松过程是描写随机事件累计发生次数的基本数学模型之一。

直观上,只要随机事件在不相交时间区间是独立发生的,而且在充分小的区间上最多只发生一次,它们的累计次数就是一个泊松过程。

在应用中很多场合都近似地满足这些条件。

例如某系统在时段[0,t)内产生故障的次数,一真空管在加热t秒后阴极发射的电子总数,都可假定为泊松过程。

描述随机事件累计发生次数的过程通常称为计数过程(见点过程)。

一个简单而且局部有限的计数过程{X(t),t≥0},往往也可以用它依次发生跳跃(即发生随机事件)的时刻{Tn,n≥1}来规定,即取T0=0,Tn=inf{t:X(t)≥n},n≥1,而当Tn<t≤Tn+1时,X(t)=n。

若以,表示X(t)发生相邻两次跳跃的时间间距,则计数过程是齐次泊松过程的充分必要条件为{τn,n≥1}是相互独立同分布的,且,其中λ为某一非负常数。

齐次泊松过程的另一个特征是:固定t,X(t)是参数为λt的泊松分布随机变量,而当X(t)=k已知的条件下,X的k个跳跃时刻与k 个在[0,t)上均匀分布且相互独立的随机变量的次序统计量(见统计量)有相同的分布。

复合泊松模型---------- 破产概率估计要点词:复合泊松过程正态特色函数估计一、复合泊松过程的定义及性质1.泊松过程:满足以下三条件的随机过程 X={X(t),t ≥叫0}做泊松过程。

①P(X(0)=0)=1 。

②不订交区间上增量相互独立,即对所有 0≤ t1<t2< ⋯ <tn,X(t1),X(t2)-X(t1 〕,⋯,X(tn)-X(tn-1 〕相互独立。

③增量 X(t)-X(s) (t>s 〕的概率分布为泊松分布,即,式中Λ〔t〕为非降非负函数。

假设 X还满足④ X(t)-X(s 〕的分布仅依赖于 t-s,那么称 X为齐次泊松过程;这时Λ〔t)= λ,t式中常数λ>0称为过程的强度,由于EX(t)= Λ〔t)= λ,t λ等于单位时间内事件的平均发生次数。

非齐次泊松过程可经过时间尺度的变换变为齐次泊松过程。

对泊松过程,平时可取它的每个样本函数都是跃度为1 的左〔或右〕连续阶梯函数。

可以证明,样本函数拥有这一性质的、随机连续的独立增量过程必是泊松过程,所以泊松过程是描述随机事件累计发生次数的根本数学模型之一。

直观上,只要随机事件在不订交时间区间是独立发生的,而且在充分小的区间上最多只发生一次,它们的累计次数就是一个泊松过程。

在应用中好多场合都近似地满足这些条件。

比方某系统在时段 [0,t〕内产生故障的次数,一真空管在加热t 秒后阴极发射的电子总数,都可假设为泊松过程。

描述随机事件累计发生次数的过程平时称为计数过程〔见点过程〕。

一个简单而且局部有限的计数过程 {X(t〕,t ≥ 0,} 经常也可以用它依次发生跳跃〔即发生随机事件〕的时辰 {Tn,n≥ 1}来规定,即取 T0=0 ,Tn=inf{t:X(t 〕≥ n,} n≥ 1,而当 Tn<t≤ Tn+1时,X〔t〕=n。

假设以,表示 X(t〕发生相邻两次跳跃的时间间距,那么计数过程是齐次泊松过程的充分必要条件为{τ,n n≥ 1}是相互独立同分布的,且,其中λ为某一非负常数。

泊松过程特征函数-回复泊松过程特征函数是一个重要的数学工具,它被广泛应用于概率论和统计学中。

在本文中,我们将逐步介绍泊松过程特征函数的概念、性质和应用。

泊松过程是一个随机过程,它描述了离散事件在时间上以恒定速率独立地发生的情况。

例如,在一段时间内,电话的拨入次数、邮件收到的数量或交通事故的发生次数等均可以被建模为泊松过程。

泊松过程具有一些重要的特性,其中之一就是其特征函数。

首先,我们需要了解特征函数的概念。

特征函数是一个随机变量的复数域映射,可以完全描述该随机变量的分布。

对于泊松过程来说,在任意时间段内事件的数量是一个离散随机变量,其特征函数可以表示为:\[ \Phi(\theta) = E[e^{i\theta N(t)}] \]其中,N(t)是在时间t内事件的数量,\(\theta\)是一个复数。

特征函数通常用来研究随机变量的独立性、相互关系和性质等方面。

接下来,我们将讨论泊松过程特征函数的性质。

泊松过程特征函数具有以下几个重要的性质:1. 单个事件的特征函数:对于一个泊松过程中的单个事件,其特征函数可以表示为:\[ \Phi(\theta) = E[e^{i\theta}] = \sum_{n=0}^{\infty} e^{i\theta n} \frac{(\lambda t)^n}{n!}e^{-\lambda t} \]其中,\(\lambda\)是泊松过程的速率参数。

2. 事件间的独立性:泊松过程中的事件是独立发生的,因此事件的特征函数的乘积等于每个事件的特征函数的乘积。

即,\[ \Phi(\theta_1, \theta_2, ... , \theta_n) = \prod_{i=1}^{n}\Phi(\theta_i) \]这个性质非常有用,它可以帮助我们计算多个事件同时发生的概率。

3. 事件的期望值和方差:通过特征函数,我们可以计算事件的期望值和方差。

例如,事件的期望值可以由特征函数的一阶导数得到:\[ E[N(t)] = \frac{d \Phi(\theta)}{d \theta} \Bigg \vert_{\theta = 0} \]事件的方差可以由特征函数的二阶导数得到:\[ Var[N(t)] = \frac{d^2 \Phi(\theta)}{d \theta^2} \Bigg \vert_{\theta = 0} \]这些结果可以帮助我们理解和分析泊松过程的随机性质。