第二章 债务重组1

- 格式:ppt

- 大小:2.00 MB

- 文档页数:59

高级财务会计第2章债务重组第二章债务重组会计第二章第一节债务重组会计债务重组概述(参见《新准则第12号——债务重组》)一、债务重组的概念:债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

二、债务重组的基本特征:1、债务人发生财务困难:指因债务人出现资金周转困难、经营陷入困境、或者其它原因等,导致其无法或者没有能力按原定条件偿还债务。

2、债权人作出让步:指债权人同意发生财务困难的债务人现在或者将来以低于重组债务账面价值的金额或者价2值偿还债务。

债权人作出让步的情形主要包括:债权人减免债务人部分债务本金或者利息,降低债务人应付债务的利率等。

(注:债务重组的认定及其处理应当考虑关联方关系的影响)三、债务重组的方式:(一)以资产清偿债务;(二)将债务转为资本;(三)修改其他债务条件,如减少债务本金、减少债务利息,降低债务人应付债务的利率等;(四)组合重组方式——以上三种方式的组合等。

3【多选题】2022年8月31日,甲公司应收乙公司的一笔货款100万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。

该公司已为该项债权计提坏账准备10万元。

当日,甲公司就该债权与乙公司进行协商。

下列协商方案中,属于甲公司债务重组的有()。

A.减免10万元债务,其余部分立即以现金偿还B.减免2万元债务,其余部分延期两年偿还C.以公允价值为90万元的固定资产偿还D.以现金10万元和公允价值为90万元的无形资产偿还E.不减免债务,但延期两年偿还,并加收利息4第二节债务重组的会计处理一、增设明细科目二、以(低于债务账面价值的)现金清偿债务的会计处理A、我国规定:债务人的会计处理,应将重组债务的账面价值与实际支付的现金之间的差额,计入当期损益(营业外收入——债务重组利得)。

重组债务的账面价值,一般是指债务的面值或本金、原值;如有利息的,还应加上应计未付的利息。

5B、我国规定:债权人的会计处理,应将重组债权的账面余额与收到现金之间的差额,计入当期损益(营业外支出――债务重组损失);债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分(即冲减后仍有损失的),计入当期损益(营业外支出――债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

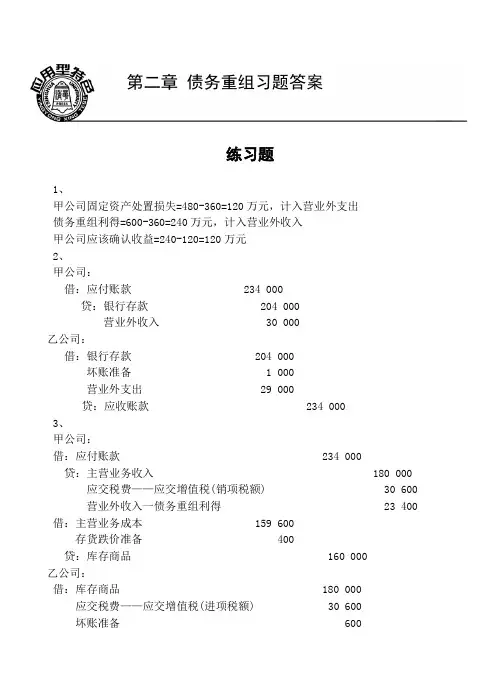

第二章债务重组习题答案练习题1、甲公司固定资产处置损失=480-360=120万元,计入营业外支出债务重组利得=600-360=240万元,计入营业外收入甲公司应该确认收益=240-120=120万元2、甲公司:借:应付账款 234 000贷:银行存款 204 000营业外收入 30 000乙公司:借:银行存款 204 000坏账准备 1 000营业外支出 29 000贷:应收账款 234 0003、甲公司:借:应付账款 234 000 贷:主营业务收入 180 000应交税费——应交增值税(销项税额) 30 600营业外收入一债务重组利得 23 400借:主营业务成本 159 600存货跌价准备 400贷:库存商品 160 000乙公司:借:库存商品 180 000应交税费——应交增值税(进项税额) 30 600坏账准备 600营业外支出——债务重组损失 22 800贷:应收账款 234 0004、(1)债务人甲公司的会计处理:固定资产处置损失=160-100=60(万元)债务重组利得=200—100=100(万元)债务人的账务处理为:借:固定资产清理 1 600 000累计折旧 400 000贷:固定资产 2 000 000借:应付账款——乙公司 2 000 000 营业外支出——处置固定资产损失 600 000贷:固定资产清理 1 600 000 营业外收入——债务重组利得 1 000 000 (2)债权人乙公司的账务处理为:借:固定资产 1 000 000 营业外支出 1 000 000贷:应收账款 2 000 0005、B公司的会计处理:债务重组日,重组债务的账面价值=100 000×(1+7%/2)=103 500(元)借:应付票据 103 500贷:股本 10 000资本公积 86 000营业外收入 7 500借:管理费用 480贷:银行存款 480A公司的会计处理:借:长期股权投资 96 480营业外支出 7 500贷:应收票据 103 500银行存款 480综合题1、(1)乙公司用于抵债的股票于2012年1月30日办理了相关转让手续,则债务重组日为的2012年1月30日(2)甲、乙公司在债务重组日进行的会计处理:①乙公司的会计处理债务重组利得=应付账款的账面余额900 000—股票的公允价值760 000=140 000(元)转让股票损失=股票的公允价值760 000—股票的账面价值800 000=40 000(元) 会计分录为:借:应付账款 900 000投资收益 40 000贷:交易性金融资产 800 000营业外收入——债务重组利得 140 000②甲公司的会计处理计算债务重组损失=应收账款账面余额900 000—受让资产的公允价值760 000—坏账准备80 000=60 000(元)会计分录为:借:交易性金融资产 760 000营业外支出——债务重组损失 60 000坏账准备 80 000贷:应收账款 900 0002、(1)计算甲公司的债务重组利得和乙银行的债务重组损失:甲公司:长期借款的账面余额 25 000 000减:重组贷款的公允价值 16 000 000或有支出(16000000*(10%-7%)*3) 1 440 000债务重组利得 756 000乙银行:中长期贷款的账面余额 25 000 000减:重组贷款的公允价值 16 000 000贷款损失准备 600 000债务重组损失 8 400 000(2)债务重组日的会计处理甲公司:借:长期借款 25 000 000贷:长期借款——债务重组 16 000 000预计负债 1 440 000营业外收入 7 560 000乙银行:借:中长期贷款——债务重组 16 000 000贷款损失准备 600 000营业外支出——债务重组损失 8 400 000贷:中长期贷款 25 000 000(3)假设甲公司自债务重组后的第二年起没有盈利:甲公司:2012年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)甲公司:2013年12月31日至2014年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)借:预计负债 480 000贷:营业外收入 480 000甲公司:2015年12月31日支付最后一期利息和本金时借:财务费用 1 120 000长期借款——债务重组 16 000 000贷:银行存款 17 120 000 借:预计负债 480 000贷:营业外收入 480 000乙银行:2012年12月31日至2014年12月31日收取利息时借:银行存款(或应收利息) 1 120 000贷:利息收入 1 120 0002015年12月31日收取本息时借:银行存款 17 120 000贷:中长期贷款——债务重组 16 000 000利息收入 1 120 000(4)假设甲公司债务重组后的第二年起盈利:甲公司:2012年12月31日支付利息时借:财务费用 1 120 000贷:银行存款 1 120 000(16 000 000*7%)2013年12月31日至2014年12月31日支付利息时借:财务费用 1 120 000预计负债 480 000贷:银行存款 1 600 0002015年12月31日支付最后一期利息和本金时借:财务费用 1 120 000长期借款——债务重组 16 000 000预计负债 480 000贷:银行存款 17 600 000乙银行:2012年12月31日至2014年12月31日收取利息时借:银行存款(或应收利息) 1 600 000贷:利息收入 1 600 0002015年12月31日收取本息时借:银行存款 17 600 000贷:中长期贷款——债务重组 16 000 000利息收入 1 600 000。