高级财务会计-第二章债务重组

- 格式:ppt

- 大小:486.50 KB

- 文档页数:52

《高级财务会计》习题答案第一章非货币资产交换1、2007年5月,A公司以其一直用于出租的一幢房屋换入B公司生产的办公家具准备作为办公设备使用,B公司则换入的房屋继续出租。

交换前A公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500 000元,累计已提折旧180 000元,公允价值为400 000元,没有计提减值准备;B公司换入房屋后继续采用成本模式进行计量。

B公司办公家具账面价值为280 000元,公允价值与计税价格均为300 000元,适用的增值税税率为17%,B公司另外支付A公司49 000元的补价。

假设交换不涉及其他的相关税费。

要求:分别编制A公司和B公司与该资产交换相关的会计分录。

A公司的会计处理:49 000/400 000=12.25%,所以交换属于非货币资产交换。

换入设备的入账价值=400 000-(300 000×17%)-49 000=300 000元换出资产应确认的损益=400 000-320 000=80 000元借:固定资产清理320 000累计折旧180 000贷:投资性房地产500 000借:固定资产——办公设备300 000银行存款49 000应交税金—增值税(进项)51 000贷:固定资产清理320 000其他业务收入(投资性房地产收益)80 000B公司的会计处理换入设备的入账价值=300 000+300 000×17%+49 000=400 000元换出资产应确认的损益=300 000-280 000=20 000元借:投资性房地产400 000贷:主营业务收入300 000应交税金——增值税(销项)51 000银行存款49 000借:主营业务成本280 000贷:库存商品280 0002、2007年9月,X公司生产经营出现现金短缺,为扭转财务困境,遂决定将其正在建造的一幢办公楼及购买的办公设备与Y公司的一项专利技术及其对Z公司的一项长期股权投资进行交换。

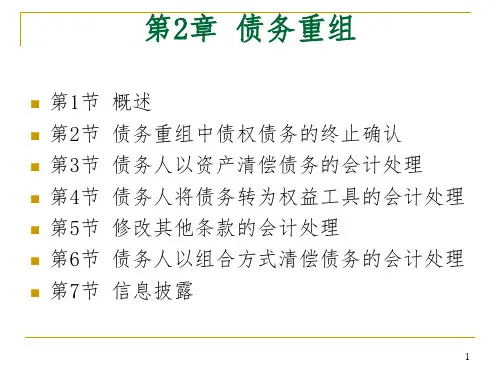

高级财务会计第2章债务重组第二章债务重组会计第二章第一节债务重组会计债务重组概述(参见《新准则第12号——债务重组》)一、债务重组的概念:债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。

二、债务重组的基本特征:1、债务人发生财务困难:指因债务人出现资金周转困难、经营陷入困境、或者其它原因等,导致其无法或者没有能力按原定条件偿还债务。

2、债权人作出让步:指债权人同意发生财务困难的债务人现在或者将来以低于重组债务账面价值的金额或者价2值偿还债务。

债权人作出让步的情形主要包括:债权人减免债务人部分债务本金或者利息,降低债务人应付债务的利率等。

(注:债务重组的认定及其处理应当考虑关联方关系的影响)三、债务重组的方式:(一)以资产清偿债务;(二)将债务转为资本;(三)修改其他债务条件,如减少债务本金、减少债务利息,降低债务人应付债务的利率等;(四)组合重组方式——以上三种方式的组合等。

3【多选题】2022年8月31日,甲公司应收乙公司的一笔货款100万元到期,由于乙公司发生财务困难,该笔货款预计短期内无法收回。

该公司已为该项债权计提坏账准备10万元。

当日,甲公司就该债权与乙公司进行协商。

下列协商方案中,属于甲公司债务重组的有()。

A.减免10万元债务,其余部分立即以现金偿还B.减免2万元债务,其余部分延期两年偿还C.以公允价值为90万元的固定资产偿还D.以现金10万元和公允价值为90万元的无形资产偿还E.不减免债务,但延期两年偿还,并加收利息4第二节债务重组的会计处理一、增设明细科目二、以(低于债务账面价值的)现金清偿债务的会计处理A、我国规定:债务人的会计处理,应将重组债务的账面价值与实际支付的现金之间的差额,计入当期损益(营业外收入——债务重组利得)。

重组债务的账面价值,一般是指债务的面值或本金、原值;如有利息的,还应加上应计未付的利息。

5B、我国规定:债权人的会计处理,应将重组债权的账面余额与收到现金之间的差额,计入当期损益(营业外支出――债务重组损失);债权人已对债权计提减值准备的,应当先将该差额冲减减值准备,减值准备不足以冲减的部分(即冲减后仍有损失的),计入当期损益(营业外支出――债务重组损失);冲减后减值准备仍有余额的,应予转回并抵减当期资产减值损失。

《高级财务会计》课后习题参考答案第1章非货币性资产交换二、案例分析题案例1(1)该项资产置换交易属于非货币性资产交换,应以账面价值对换入资产进行计量。

属于非货币性资产交换的判断依据:交易双方以非货币性资产进行交换,涉及的补价小于25%(60/320=18.75%)。

采用账面价值计量的判断依据:交换是企业集团在整体层面做出的安排,未按市场交易规则进行,不具有商业实质,不满足采用公允价值计量的条件。

(2)交易分析与账务处理华科公司:华科公司换出资产为土地使用权,换入资产为长期股权投资.换入资产的入账金额=换出资产的账面价值-收到的补价+应支付的相关税费=300-60+6=246(万元)借:长期股权投资 246银行存款 60贷:无形资产_土地使用权 300银行存款 6永盛公司:永盛公司换出资产为长期股权投资,换入资产为土地使用权.换入资产的入账金额=换出资产的账面价值+支付的补价+应支付的相关税费=320+60=380(万元)借:无形资产_土地使用权 380贷:长期股权投资 320银行存款 60案例2和顺公司:换入资产入账金额=换出资产公允价值之和-收到的补价+应支付的相关税费=610-30+(150*17%-350*17%)=546(万元)原材料(棉布)分摊率=350/(350+230)=0.6034棉布分摊价值=546*0.6034=329.46固定资产分摊率=230/(350+230)=0.3966固定资产(厂房)入账价值=546*0.3966=216.54借:原材料-棉布 329.46应交税费-应交增值税(进项税额) 59.5固定资产-厂房 216.54银行存款 30营业外支出/资产处置损益(现行处理) 20累计摊销 100无形资产减值准备 20贷:主营业务收入 150应交税费-应交增值税(销项税额) 25.5交易性金融资产 160投资收益 40无形资产 400借:主营业务成本 110贷:库存商品 110天宝公司换入资产入账价值=换出资产公允价值之和+支付的补价+应支付的相关税费580+30+(350*17%-150*17%)=644(万元)库存商品(羽绒服)分摊率=150/(150+200+260)=0.2459库存商品(羽绒服)入账价值=644*0.2459=158.36(万元)交易性金融资产分摊率=200/(150+200+260)=0.3279交易性金融资产入账价值=644*0.3279=211.17(万元)无形资产(专利)分摊率=260/(150+200+260)=0.4262无形资产(专利)入账价值=644*0.4262=274.47(万元)借:固定资产清理 300累计折旧 200贷:固定资产 500借:库存商品 158.36应交税费-应交增值税(进项税额) 25.5交易性金融资产 211.17无形资产 274.47营业外支出/资产处置损益 70贷:其他业务收入 350应交税费-应交增值税(销项税额) 59.5固定资产清理 300银行存款 30 借:其他业务成本 300贷:原材料 300第2章债务重组二、案例分析题案例1(1)分析:在本债务重组案例中,宝塔实业是债权人,为帮助陷入财务困境的西北轴承公司渡过难关,同意西北轴承公司以银行承兑汇票或现金抵债。

《高级财务会计》习题答案第一章非货币资产交换1、2007年5月,A公司以其一直用于出租的一幢房屋换入B公司生产的办公家具准备作为办公设备使用,B公司则换入的房屋继续出租。

交换前A公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500 000 元,累计已提折旧180 000元,公允价值为400 000元,没有计提减值准备;B公司换入房屋后继续采用成本模式进行计量。

B公司办公家具账面价值为280 000 元,公允价值与计税价格均为300 000 元,适用的增值税税率为17% B公司另外支付A公司49 000元的补价。

假设交换不涉及其他的相关税费。

要求:分别编制A公司和B公司与该资产交换相关的会计分录。

A公司的会计处理:49 000/400 000=12.25% ,所以交换属于非货币资产交换。

换入设备的入账价值=400 000- (300 000 X 17% -49 000=300 000 元换出资产应确认的损益=400 000-320 000=80 000 元借:固定资产清理320 000累计折旧180 000借:固定资产——办公设备300 000应交税金—增值税(进项) 51 000贷:固定资产清理 320 000其他业务收入(投资性房地产收益) 80 000B 公司的会计处理换入设备的入账价值=300 000+300 000 X 17%+49 000=400 000元 换出资产应确认的损益=300 000-280 000=20 000 元 借:投资性房地产 400 000300 00051 00049 000280 000280 0002、2007年9月,X 公司生产经营出现现金短缺,为扭转财务困境,遂决定将其正在建造的一幢办公楼及购买的办公设备与 Y 公司的一项专利技术及其对 Z 公司的一项长期股权投资进行交换。

截止交换日, X 公司办公楼的建设成本为 900 000 元。

办公设备的账面价贷:主营业务收入应交税金—— 银行存款 借:主营业务成本 贷:库存商品增值税(销项)值为600 000元,公允价值为620 000元;Y公司的专利技术的账面价值为400 000元,长期股前投资的账面价值为600 000元。

高级财务会计习题答案解析Prepared on 22 November 2020《高级财务会计》习题答案第一章非货币资产交换1、2007年5月,A公司以其一直用于出租的一幢房屋换入B公司生产的办公家具准备作为办公设备使用,B公司则换入的房屋继续出租。

交换前A公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500000元,累计已提折旧180000元,公允价值为400000元,没有计提减值准备;B公司换入房屋后继续采用成本模式进行计量。

B公司办公家具账面价值为280000元,公允价值与计税价格均为300000元,适用的增值税税率为17%,B公司另外支付A公司49000元的补价。

假设交换不涉及其他的相关税费。

要求:分别编制A公司和B公司与该资产交换相关的会计分录。

A公司的会计处理:49000/400000=%,所以交换属于非货币资产交换。

换入设备的入账价值=400000-(300000×17%)-49000=300000元换出资产应确认的损益=400000-320000=80000元借:固定资产清理320000累计折旧180000贷:投资性房地产500000借:固定资产——办公设备300000银行存款49000应交税金—增值税(进项)51000贷:固定资产清理320000其他业务收入(投资性房地产收益)80000B公司的会计处理换入设备的入账价值=300000+300000×17%+49000=400000元换出资产应确认的损益=300000-280000=20000元借:投资性房地产400000贷:主营业务收入300000应交税金——增值税(销项)51000银行存款49000借:主营业务成本280000贷:库存商品2800002、2007年9月,X公司生产经营出现现金短缺,为扭转财务困境,遂决定将其正在建造的一幢办公楼及购买的办公设备与Y公司的一项专利技术及其对Z公司的一项长期股权投资进行交换。