工程经济学相关表格及案例

- 格式:doc

- 大小:293.50 KB

- 文档页数:9

1 第7章作业

1.某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。投产第1年当地政府扶持该产品生产的启动经费100万元。其他基本数据如下:

(1)建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金;

(2)正常年份营业收入为800万元,经营成本300万元,产品营业税及附加税率为6% ,所得税率33%,行业基准收益率10% ,基准投资回收期6年;

(3)投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的80%计算,以后各年均达到设计生产能力

(4)运营的第3年预计需要更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。

问题:

(1)编制拟建项目投资现金流量表。

(2)计算项目的静态投资回收期、财务净现值。

(3)从财务角度分析拟建项目的可行性。

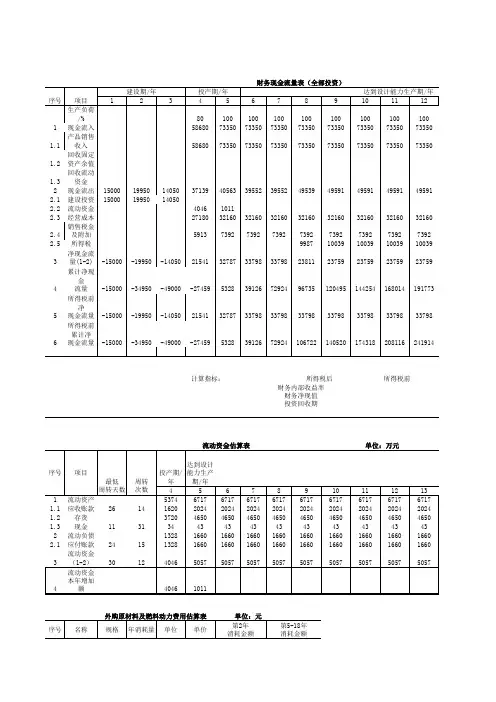

2.某拟建项目固定资产投资估算总额(含无形资产)为3600万元,其中:预计形成固定资产3060万元(含建设期贷款利息为60万元),无形资产540万元。固定资产使用年限为10年,残值率为4%,固定资产余值在项目运营期末收回。

(1)该项目的建设期为2年,运营期为6年。项目的资金投入、收益、成本等基础数据,如表7.25所示。

序号 项目 1 2 3 4 5~8

1 建设投资:

自有资金部分

贷款(不含利息) 1200

340

2000

2 流动资金:

自有资金部分

贷款(不含利息) 300

100

400

3 年销售量(万件) 60 120 120

4 年经营成本 1682 3230 3230

(2)建设投资借款合同规定的还款方式为:投产期的前4年按等额还本,利息照付的方式偿还。借款利率为6%(按年计息);流动资金借款利率为4% (按年计息)。无形资产在运营期6年中,平均摊入成本。流动资金为800万元,在项目的运营期末全部收回。

(3)设计生产能力为年产量120万件某种产品,产品售价为38元/件,营业税金及附加税率为6%,所得税率为33%,行业基准收益率为8%。

2 (4)行业平均总投资收益率为10%,资本金净利润率为15%。

(5)提取应付投资者各方股利的利率,按股东会事先约定计取 运营期头两年按可供投资者分配利润10%计取,以后各年均按30%计取,亏损年份不计取。

期初未分配利润作为企业继续投资或扩大生产的资金积累。

问题:

(1)编制借款还本付息计划表、总成本费用估算表和利润与利润分配表,计算总投资收益率与资本金净利润率指标。

(2)编制项目资本金现金流量表。计算项目的静态投资回收期和财务净现值。

(3)从财务角度评价项目的可行性。

表1 借款还本付息表

序号 年份 1 2 3 4 5 6

1 借款1

1.1 年初借款余额

1.2 当年借款

1.3 当年应计利息

1.4 当年还本付息

1.4.1 当年应还利息

1.4.2 当年应还本金

1.5 年末借款余额

2 借款2(临时借款)

2.1 年初借款余额

2.2 当年借款

2.3 当年应计利息

2.4 当年还本付息

2.4.1 当年应还利息

2.4.2 当年应还本金

2.5 年末借款余额

3

表2总成本费用估算表

序号 年份

项目 3 4 5 6 7 8 9 10

1 经营成本

2 折旧费

3 摊销费

4 建设投资贷款利息

5 流动资金借款利息

6 总成本费用

表3利润与利润分配表

序号 项目 年份 3 4 5 6 7 8 9 10

1 年营业收入

2 营业税金及附加

3 总成本费用

4 补贴收入

5 利润总额(1-2-3+4)

6 弥补以前年度亏损 3 借款合计

3.1 年初借款余额

3.2 当年借款

3.3 当年还本付息

3.3.1 当年应还利息

3.3.2 当年应还本金

3.4 年末借款余额

4 7 应纳税所得额(5-6)

8 所得税7*33%

9 净利润(5-8)

10 期初未分配利润

11 可供分配利润(9+10-6)

12 法定盈余公积金(9*10%)

13 可供投资者分配利润(11-12)

14 应付投资者各方股利利润(13*约定利率)

15 未分配利润(13-14)

15.1 用于还款未分配利润

15.2 剩余利润转下年期初未分配利润

16 息税前利润

17 息税折旧摊销前利润

计算指标偿债指标:

利息备付率

偿债备付率

计算指标盈利能力指标:

总投资收益率%

资本金净利润率%

表4 项目资本金现金流量表

3、拟建某工业生产项目,基础数据如下:

1.固定资产投资总额为5263.90万元(其中包括无形资产600万元)。建设期2年,运营期8年。

5 2.本项目固定资产投资来源为自有资金和贷款。自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年贷入1000万元。贷款年利率为10%(按年计息)。在运营期初按照等额本息偿还法,4年还清。无形资产在运营期8年中,均匀摊入成本。固定资产残值300万元,按照直线法折旧,折旧年限12年。

3.本项目第3年投产,当年生产符合达到设计生产能力70%,第4年达到设计生产能力90%,以后各年均达到设计生产能力。流动资金全部为自有资金。

4.所得税税率33%。

5.股东会约定正常年份按可供投资者分配利润50%比例提取应付投资者各方的股利。运营期头两年,根据达产比例按正常年份70%和90%比例提取应付投资者各方的股利。

6.项目的资金投入、收益、成本见下表8。

表8

项目的资金投入、收益、成本费用表

序号 项 目 1 2 3 4 5 6 7 8~10

1 建设投资:

自有资金

贷款(不含建设期贷款利息)

1529.45

1000

1529.45

1000

2 年销售额 3500 4500 5000 5000 5000 5000

3 销售税金及附加 210 270 300 300 300

300

4 年经营成本 2490.84 3202.51 3558.34 3558.34 3558.34 3558.34

5 流动资产(应收帐款+现金+存货) 532 684 760 760 760 760

6 流动负债(应付帐款) 89.83 115.50 128.33 128.33 128.33 128.33

7 流动资金(5-6) 442.17 568.50 631.67 631.67 631.67 631.67

问题:1.计算建设期贷款利息和运营期固定资产折旧费、无形资产摊销费;

2.编制项目的借款还本付息表、总成本费用表和利润与利润分配表;

3.编制项目财务计划现金流量表、资产负债表;

4.从清偿能力角度,分析项目的可行性。

表1 借款换本付息表

序号 年份 1 2 3 4 5 6

1 年初借款余额

2 当年借款

6

表2总成本费用估算表

序号 年份

项目 3 4 5 6 7 8 9 10

1 经营成本

2 折旧费

3 摊销费

4 建设投资贷款利息

5 总成本费用

表3利润与利润分配表

序号 项目 年份 3 4 5 6 7 8 9 10

1 年营业收入

2 营业税金及附加

3 总成本费用

4 补贴收入

5 利润总额

6 弥补以前年度亏损 3 当年应计利息

4 当年还本付息

4.1 当年应还利息

4.2 当年应还本金

5 年末借款余额

7 7 应纳税所得额

8 所得税

9 净利润(5-8)

10 期初未分配利润

11 可供分配利润(9+10-6)

12 法定盈余公积金(9*10%)

13 可供投资者分配利润(11-12)

14 应付投资者各方股利利润(13*约定利率)

15 未分配利润(13-14)

15.1 用于还款未分配利润

15.2 剩余利润转下年期初未分配利润

16 息税前利润

17 息税折旧摊销前利润

计算指标偿债指标:

利息备付率

偿债备付率

计算指标盈利能力指标:

总投资收益率%

资本金净利润率%

表4 财务计划现金流量表

序号 项目名称