对冲策略和套利交易_图文

- 格式:ppt

- 大小:2.89 MB

- 文档页数:46

电力市场交易中的套利策略研究 第一章:引言 随着能源市场的不断发展和改革,电力市场交易成为了一个重要的组成部分。电力市场交易是指电力企业将电力资源以公开透明的方式交易给购电者的市场交易活动。

在市场交易中,参与者利用市场的不确定性和信息不对称来实现利润最大化,套利交易成为了经济学中一种重要的交易策略。本文将从电力市场交易的角度,探讨电力市场中的套利策略。

第二章:电力市场的基本知识 电力市场是指电力企业将电力资源以公开透明的方式交易给购电者的市场交易活动。电力市场的基本运行原理是:电力企业以发电成本为基础,向市场出售电力,市场根据供需关系确定电价,并分配电力。

电力市场的基本形式有集中式和分散式。集中式电力市场具有较高的市场透明度和市场效率,但容易形成市场垄断;分散式电力市场具有更大的市场竞争和创新能力,但市场透明度较低。我国目前采取的是混合市场,即将集中式和分散式电力市场结合起来。

第三章:电力市场中的套利策略 1. 对冲套利策略 对冲套利策略是指在不同市场上购买或出售同种商品,从而利用价格差异获取利润的交易策略。在电力市场中,对冲套利策略主要是跨省份或者跨地区的电力流转。由于不同地区的电价差异较大,因此可以在低价地区购入电力,在高价地区进行销售,这样就可以获得差价。

2. 时空套利策略 时空套利策略是指购买同种商品的不同期货合同或者不同时间的现货物品,从而利用时间和空间的差异获取利润的交易策略。在电力市场中,时空套利策略主要是利用电力企业的负荷曲线,根据不同时间点的负荷需求差异,进行正向或者反向调度,从而获取利益。

3. 资讯套利策略 资讯套利策略是指根据市场信息的不对称性,在不同市场上进行交易,从而获取利润的交易策略。在电力市场中,由于电力市场信息的不对称,因此可以通过收集市场信息,对市场进行分析,从而进行有利可图的交易。

第四章:电力交易模式的影响因素 电力交易模式是指电力市场中的交易方式和组织形式。影响电力交易模式的因素很多,主要包括政策法规、市场结构、市场竞争、交易量等。其中,政策法规是决定电力交易模式的主要因素,由于政策法规的不断调整和改变,电力交易模式也发生着不断的变化。

基于统计套利的期权交易策略一、背景“配对交易”起源于摩根士丹利的股票交易策略,其基本理念为:找出一对呈现出高度相关的历史数据的股票,当它们的价格出现较大偏离时,推断这一价差随后将趋于收敛。

实际上,该策略可以拓展到任何两种呈现历史数据高度相关的衍生品中。

“配对交易”作为统计套利的核心,基本策略为:在一对衍生品的价差偏离历史统计所反应的平均值时进行建仓,并且在价差回归平均值或反向偏离平均值时进行平仓。

如果价差出现一段时间内的剧烈波动,则可以根据实际情况进行反复建仓平仓(即高频交易)。

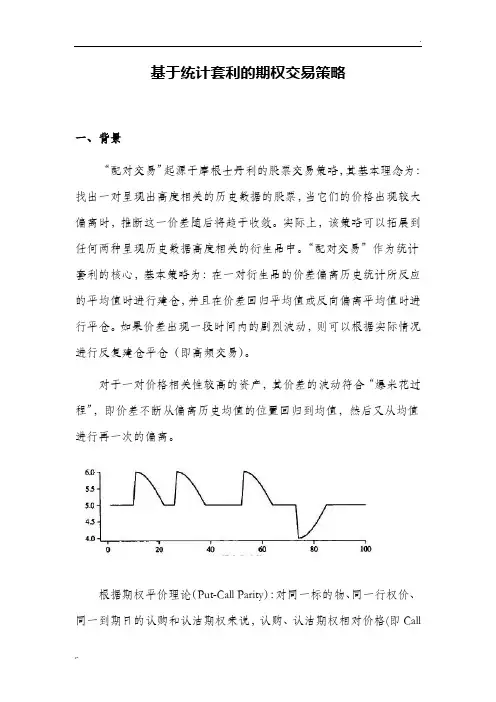

对于一对价格相关性较高的资产,其价差的波动符合“爆米花过程”,即价差不断从偏离历史均值的位置回归到均值,然后又从均值进行再一次的偏离。

根据期权平价理论(Put-Call Parity):对同一标的物、同一行权价、同一到期日的认购和认沽期权来说,认购、认沽期权相对价格(即Call- Put)应该等于标的物股价减去行权价格的折现值:①C=认购期权价格K=行权价格P=认沽期权价格r =无风险利率S=现货价格T=到期时间在该等式中,等式左边期权的风险总和等于等式右边的标的物风险。

因此我们可以用一对看涨看跌期权建立“合成股票”以锁定股价变动风险(即期权组合的delta值为1)。

对等式①稍作变化,我们得到:②依等式②来看,若用期权组合与标的物进行对冲,由于行权价K 为常数,同时假设无风险利率r也为常数,则“多标的股票- 空合成股票”的对冲组合的值为到期时间T的一个函数,随着到期时间T的减小,对冲组合价值会向行权价格K靠拢。

二、市场数据观测然而,郭女士在实际观测中发现,由于期权价格本身受供需的影响变化会很剧烈,上述对冲组合的价值会有较大程度的波动。

以50ETF、50ETF9月到期行权价为1.450元的认购和认沽期权1-4月的数据为例:虽然标的证券50ETF同“合成股票”(C-P)的走势高度一致,但在3月底和4月底都出现了不同程度的偏离。

期货对冲套利技巧所谓期货对冲交易是基于市场强弱特征而采用的一种交易模式,你们知道怎么利用期货对冲来套利吗?下面就让店铺带你们了解一下期货对冲交易技巧吧。

期货对冲套利技巧目前市场有一种盛行的当日对冲期货套利交易技巧,即做多一个比较强的品种同时做空一个比较弱的品种,并在当日的随后某个时间进行同时平仓获取利润。

另外,如果两个品种之间的成交活跃程度差异较大时(比如胶板对纤板,塑料对PVC),应先去成交相对不活跃的品种,即先成交纤板或PVC,然后马上再现价成交活跃的品种胶板或塑料。

这样可以避免因成交时间差带来的活跃品种过快跳动变化造成的不必要损失。

利用技术面的差异进行套利期货对冲套利交易技巧技术面状态的表现主要体现在K线(及其组合)和均线系统上面,这两个技术工具是比较有效的。

一种情况是对于同类型(关联性比较大)的品种间,若出现品种A在中短期等均线上方,且均线系统呈同向发散状态,而另一品种B与中短期均线交织,均线系统也呈交织状态,则应采取“多A空B”的套利策略。

如2014年4月至5月份的豆粕与豆油品种之间的情况。

另一种情况,若某一段时期的K线(组合),品种A连续呈阳K线或者阳K线所占比例非常大,同时品种B没有这种现象,甚至是阴K 线占比较大,那么可应采取“多A空B”的套利策略。

如2014年5月9日至14日之间的PTA品种走出四连阳K线,而甲醇品种仅走出“两阳加两星”的K线组合且重心仅小幅走高,这说明此期间,多头作用在PTA上的力量相对比较大,因此也就导致了后期PTA明显比甲醇进一步反弹的幅度比较大。

期货市场仓单限制带来的套利机会期货市场存在交割制度,同时也就存在仓单概念。

仓单是未交割但预备进行交割而注册存放在交易所指定地方的“保证(质量品级)货物”,同时交易所对各品种仓单的有效期是有一定规定的,特别是农产品(行情,问诊)或化工品等保质期比较短的商品。

比如,塑料的仓单一般要求在3月份进行注销,那么由于目前塑料期货的主力合约一般表现在“1月、5月、9月”上,因此,一般情况下对于1月合约的塑料来说,压力是最大的。

伦敦金与沪市金两者对冲套利实验伦敦金和沪市金是两个具有巨大交易量的黄金市场,它们之间存在着价格差异。

通过对这两个市场进行对冲套利,可以获得一定的收益。

本文将探讨伦敦金与沪市金的对冲套利实验,并分析其中的风险和机会。

我们需要了解伦敦金与沪市金的基本情况。

伦敦金是指在伦敦市场上交易的黄金,以美元计价,成交量大,具有全球性的影响力。

而沪市金是指在上海黄金交易所上交易的黄金,以人民币计价,是中国内地最大的黄金交易市场。

伦敦金和沪市金的价格差异主要源于以下几个方面。

首先,两个市场的交易时段不同,导致交易活跃度和流动性存在差异。

其次,两个市场的交易规则和机制也存在差异,如交割方式、交易费用等。

最后,外汇汇率的波动也会影响伦敦金和沪市金之间的价格差异。

基于以上差异,我们可以通过对冲套利来获得收益。

具体而言,可以通过以下步骤进行操作。

首先,选择一个合适的交易平台,同时在伦敦金和沪市金市场开设账户。

然后,通过分析两个市场的价格走势和相关因素,判断价格差异的变化趋势。

接着,根据判断结果,在价格低的市场买入黄金,在价格高的市场卖出黄金。

最后,在价格差异发生逆转时,进行相反的操作,即在价格低的市场卖出黄金,在价格高的市场买入黄金。

对冲套利的核心思想是利用价格差异来进行交易,从中获取收益。

然而,对冲套利也存在一定的风险。

首先,市场价格的波动会导致对冲套利策略的盈亏波动。

其次,交易平台的不稳定性和操作失误也可能导致损失。

此外,金市政策调整和宏观经济环境变化也会对对冲套利策略产生影响。

在实际操作中,对冲套利需要具备一定的技术和经验。

首先,需要熟悉伦敦金和沪市金市场的交易规则和机制,了解市场的运作方式。

其次,需要掌握技术分析和基本分析的方法,准确判断价格差异的变化趋势。

最后,需要具备风险管理和资金管理的能力,合理控制仓位和风险。

总的来说,伦敦金与沪市金的对冲套利实验是一个值得探索的策略。

通过对两个市场的价格差异进行分析和操作,可以获得一定的收益。