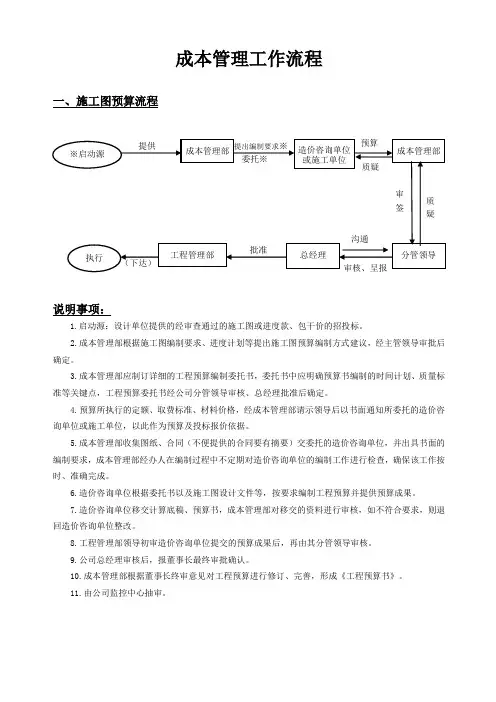

成本管理工作流程

- 格式:doc

- 大小:113.00 KB

- 文档页数:6

质量成本控制流程、细则、⽅案,建议收藏

阅读导航→01 质量成本控制流程

02 质量成本控制细则

03 质量预防成本控制⽅案

04 质量鉴定成本控制⽅案

05 内部损失成本控制⽅案

06 外部损失成本控制⽅案

质量部

⼀、质量成本控制流程

⼆、质量成本控制细则

质量成本控制细则

第1章 总则

第1条 ⽬的

为保证产品在质量、成本和效益三者之间取得最佳的结合,降低产品成本,提⾼⼯⼚的经济效益,结合⼯⼚内外部实际情况,特制定本细则。

第2条 范围

本细则适⽤于本⼯⼚质量成本的管理与控制⼯作。

第3条 职责权限1.质量管理部。

(1)每⽉根据要求提供本部门的有关质量成本数据,定期上报财务部。

(2)负责对质量成本进⾏综合分析。

(3)根据质量成本综合分析结果,制定相应的质量成本改进措施,送有关责任部门实施。2.财务部。

每⽉会同质量管理部对质量成本进⾏分析,及时向领导和有关部门提供分析报告和有关资料。3.其他部门职责。

每⽉根据要求提供本部门的质量成本数据,定期上报质量管理部。

第4条 质量成本控制⽅法1.按责任部门实施质量成本控制。

2.按责任分部分项实施质量成本控制。

3.按质量成本科⽬实施质量成本控制。

4.按总质量成本计划实施质量成本控制。5.落实和检查质量成本报告提出的质量改进措施。

第2章 质量成本控制计划

第5条 成本预测1.确定预测⽬标,质量管理部根据质量⽬标和发展规划等要求确定质量成本预测⽬标。

2.预测资料准备,包括质量成本的历史数据、发展战略、质量⽬标、同⾏业的质量⽔平与质量成本⽔平和结构、可以选择的质量成本管理⽅案等。3.选择预测⽅法,包括经验判断法和计算分析法。

3.实施预测,质量管理部应⽤预测⽅法进⾏质量成本预测,分析、确认预测结果并处理相关问题。

第6条 制定质量成本计划1.⼯⼚根据成本预测结果制定成本计划,质量成本计划应与⼯⼚整体业务计划相协调,并成为业务计划的⼀部分。2.质量成本计划是在预测的基础上,⽤货币数量形式规定当⽣产符合质量要求的产品时,所需达到的质量成本费⽤计划,主要包括质量成本总额及其降低率、四项质量成本的构成⽐例、保证实现计划的具体措施等。3.质量成本计划的具体内容如下表所⽰。

成本会计的岗位职责及工作流程

成本会计是一个负责统计、分析和控制企业成本的专业人员。他们的岗位职责主要包括:

1. 成本数据收集和分析:成本会计负责收集和整理企业的成本数据,包括直接成本和间接成本,如原材料成本、人工成本、制造费用等。他们还要对这些成本进行分析,找出成本的结构和变动原因。

2. 成本核算和成本计算:成本会计负责核算和计算产品或服务的成本。他们要根据企业的成本体系和成本控制方法,把各项成本按照一定的标准进行核算和计算,以确保成本的准确性和可比性。

3. 制定和执行成本预算:成本会计参与制定和执行企业的成本预算。他们根据企业的经营计划和目标,预测和计划各项成本的发生和支出,并监控和控制成本的执行情况,确保成本在预算范围内。

4. 成本控制和成本管理:成本会计负责制定和执行成本控制和成本管理措施。他们通过分析成本数据和成本结构,找出成本高的原因,并提出降低成本的建议和措施。他们还要监控和评估成本控制和成本管理的效果,及时调整和改进措施。

5. 提供决策支持:成本会计为企业的决策提供成本信息和分析报告。他们为企业的各级管理层提供成本数据和报表,帮助他们做出科学的决策。他们还要参与制定和实施成本管理政策和制度,提供成本管理的建议和意见。

6. 参与成本优化和降低:成本会计要参与企业的成本优化和降低工作。他们要发现成本的浪费和冗余,提出相应的改善措施,并推动其落实。他们还要参与成本管理的项目和活动,寻找降低成本的机会和方法。

成本会计的工作流程一般包括以下步骤:

1. 收集成本数据:成本会计要定期收集企业的成本数据,包括直接成本和间接成本。他们可以通过企业的会计系统、成本核算系统、人力资源系统等收集数据,并进行筛选和整理。

2. 分析成本数据:成本会计要对收集到的成本数据进行分析。他们要对成本的结构、变动和趋势进行分析,找出成本的规律和问题,并提出相应的解决措施。

3. 核算和计算成本:成本会计要根据企业的成本体系和成本控制方法,对产品或服务的成本进行核算和计算。他们要将各项成本按照一定的标准进行分类和分配,并计算出各个产品或服务的成本。

成本核算管理办法及流程

在公司推行精细化管理年,实施“低成本,零缺陷,精细化管理”的指导

思想下,项目部就如何加强成本核算做以下具体要求,往各相关部门密切配合,

遵照执行,将我项目部成本管理工作推向一个新的高度。

根据公司文件对项目部合同签订和管理的要求,做好项目部合同管理工作是加强成本控制的重要手段,在

项目部工作实践中,运用分包合同加强成本控制,主要采用了以下几个措施:

1、选择协作队伍.协作队伍全部从公司合格分包商名录中挑选,针对工

程的需要,选择有经验有能力的分包队伍进场施工。

2、分解分包项目。在施工过程中,可进行分包的项目很多,但项目部为

保证施工质量,主要工程项目和工程质量要求高的均不分包,而是由技术干部

和班组带领分包队伍自行完成。另外,按铁道部有关要求,不允许工程分包,

故不能采取包工包料的模式,只能采取划分工区和包清工的模式,在分包时,

工程使用的主要材料均由项目部自行采购,如水泥、钢筋等。

3、测算分包单价.现在大多数的分包项目均采用固定单价形式,单价是

合同中最重要的因素,也是发承包双方的一个焦点,如何把单价确定在一个合

理的位置上,就成为合同订立的重点。单价的确定既应反映实际工效,又能满

足质量要求,还要不能伤害协作队伍的劳动积极性。现在比较多的单价确定方

式是降百分比的方式,而劳务分包和包工部分包料主要通过工效水平确定分包

单价.项目部分包单价一般采用综合单价,首先依据定额计算出内部预算中的

成本控制指标,其次对分包队伍的工效进行测算,综合工期和质量的要求,确

定一个初步分包单价。最后由材料科、工程科、经营人员及主管项目领导确定。 对于一些业主工期要求紧质量要求高的项目,为保证工期和质量,在测算的分

包单价的基础上也会适当增强对分包队伍施工积极性的刺激作用。另外,在分

包单价的确定过程中,相类似项目价格和以往相同项目价格可作为参考.

4、分包合同其他内容的确定.分包合同是发承包双方做出行为的根本依

精品文档 精心整理

成本会计的工作流程

目录:

1、成本会计的工作流程

2、成本核算岗工作流程

成本会计的工作流程

1、收集材料单,入库单,与仓库材料会计或保管员/仓库记账员接口,做好协调工作。

2、确定最合适你公司材料成本计算方法:先进先出,后进先出,加权平均等。

3、建立材料明细账,确定产品分类。

4、月底根据发出材料,购进材料单,汇总合计,与仓库材料会计核对。

5、根据计算方法 确定单位成本,及结存成本。

6、期间末做材料预算,成本对比,进销差价分析。 控制生产成本。

以下为参考!

1、成本项目中一个重要的内容就是直接消耗的主要原材料,一般企业都在60%以上。所以就这个问题,企业的成本会计和仓库和车间要密切配合,搞好原材料的核算工作。归集原材料成本主要根据车间开具的领料单,这个领料单一般是一式三份:车间留存一份;仓库一份、财务一份。在实际工作中,月末三家要核对领料单,差一张也不行。之后成本会计根据领料单编制本月材料耗用明细表,据此进行会计处理。

2、财务制度规定,要划分产成本和在产品的成本界限,所以到月末成本会计要和车间一起盘点在产品,如果主要原材料成本占总成本的比重比较大,那么在产品成本可以精品文档 精心整理

只计算原材料成本,不计算加工成本。根据上月在产+本月领料-本月在产=本月实际消耗,计算出实际的材料成本。

3、正确核算当月的产成数量,因为这是计算当月成本的基础,这也需要成本会计和成品库还有车间核对当月的入库单,三家要把产成数对齐了。

以上三点是成本会计和材料库、成品库和生产车间要协调的工作,这些工作做好了,就为成本核算工作奠定了坚实 的基础。

“成本会计”和“出纳”、“应收账款会计”、“应付账款会计”都是会计工作的基础岗位。“现金流”循环中从现金变存货,再由存货变为现金,一般企业特别是工业企业,存货在资产负债表中所占的比重很高,可以说流动资产中大部分是存货,都在至少三个月销售额以上。就是说企业的现金流中承上启下的就是“成本会计”。他要核算和控制的是从材料变为在产品,最终成为产成品的所有财税处理。“成本会计”可能是会计工作中最烦琐的工作。因为原材料、在产品、产成品的种类繁多,要核算清楚是工作量巨大。要了解每一个BOM,有差错要一颗颗料去查。每天就在做表,查差异。还要去了解企业的研发、生产、销售等实际情况。