第七章成本计算.pptx

- 格式:pptx

- 大小:647.28 KB

- 文档页数:38

第 1 页 共 42 页 第 七 章 成本核算

第一节 成本核算的要求和一般程序

一、成本核算的要求

二、产品生产成本项目

根据生产特点和管理要求,企业一般可以设立以下几个成本项目:

(一)直接材料

直接材料是指企业在生产产品和提供劳务过程中所消耗的直接用于产品生产并构成产品实体的原料、主要材料、外购半成品以及有助于产品形成的辅助材料等。

(二)直接人工

直接人工是指企业在生产产品和提供劳务过程中,直接参加产品生产的工人工资以及其他各种形式的职工薪酬。

(三)制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接成本,包括生产车间管理人员的工资等职工薪酬、折旧费、办公费、水电费、机物料消耗、劳动保护费、季节性和修理期间的停工损失等。

三、生产成本核算的一般程序

(一)区分应计入产品成本的成本和不应计入产品成本的费用;

(二)将应计入产品成本的各项成本,区分为应当计入本月的产品成本与应当由其他月份产品负担的成本;

(三)将应计入本月产品成本的各项成本在各种产品之间进行归集和分配,计算出各种产品的成本;

(四)对既有完工产品又有在产品的成本,采用一定的方法在完工产品和期

第 2 页 共 42 页 末在产品之间进行分配,计算出该种完工产品的总成本和单位成本。

第二节 生产成本的核算

一、基本生产成本的核算

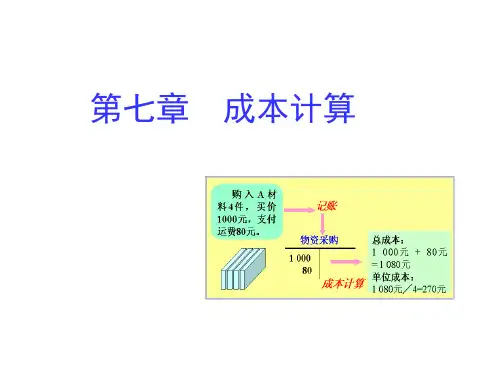

(一)直接材料成本的核算

基本生产车间发生的直接用于产品生产的直接材料成本,包括直接用于产品生产的燃料和动力成本,应专门设置“直接材料”等成本项目。这些原料和主要材料一般分产品领用,应根据领料凭证直接记入某种产品成本的“直接材料”项目,如冶炼用的矿石、造酒用的高梁、制皂用的油脂等,通常是按照产品分别领用的,属于直接成本。应根据领料凭证直接记入某种产品成本的“直接材料”项目。但是,如果是几种产品共同耗用的材料成本,则应采用适当的分配方法,分配计入各有关产品成本的“直接材料”成本项目。

基础会计成本计算课件

第四章、第五章、第七章、第八章把内容讲解与实践相结合,通过实践来理解理论,帮助学生活学活用,不死记硬背。

加强教学内容的综合性与整体性

按照上述两大模块的思路,把第二模块即实践操作部分作为一个教学整体,教师利用综合实训,围绕会计核算程序,把建账、编制会计凭证、登帐、对账、结账、编制财务报表作为一个综合性的练习,进行会计核算程序每一个环节的训练,并对每个环节相关的练习进行详细的记录。以此来提高学生的整体概念,提高动手能力。学生在学完《基础会计》之后,头脑中就有了一套完整的会计核算程序,也理解了各环节的关系,在实践中建立起会计核算与企业经营活动的整体概念,同时在这种综合的实训中,强化了学生对所学知识的综合运用能力。

考核方法:

1、考核方式:闭卷笔试

2、成绩组成:试卷80%+平时成绩20%

撰写人:制定日期:201x年x月x日

教研室主任审核签字:审定日期:年月日

系主任审核签字:审定日期:年月日

机会成本的计算

机会成本计算公式:

机会成本=收入净现值-支出净现值。

机会成本

机会成本不是我们通常意义上的成本,因为它不是一种支出或费用,而是在做出选择时失去的收益。这种收益不是实际发生的,而是潜在的。

例如:在投资方案的选择中,如果选择了一个投资方案,则必须放弃投资于其他途径的机会。那么其他投资机会可能取得的收益是实行本方案的一种代价,被称为这项投资方案的机会成本。

机会成本概念应用的理财原则是自利行为原则。自利行为原则的一个重要应用是委托—代理理论,另一个应用是机会成本概念。

现金的机会成本

现金的机会成本是指企业因持有一定现金余额丧失的再投资收益。再投资收益是企业不能同时用该现金进行有价证券投资所产生的机会成本,这种成本在数额上等于资金成本。

机会成本的特点

(1)机会是可选择的项目

机会成本所指的机会必须是决策者可选择的项目,若不是决策者可选择的项目便不属于决策者的机会。例如某农民只会养猪和养鸡,那么养牛就不会是某农民的机会。

(2)机会成本是有收益

放弃的机会中收益最高的项目才是机会成本,即机会成本不是放弃项目的收益总和。例如某农民只能在养猪、养鸡和养牛中择一从事,若三者的收益关系为养牛>养猪>养鸡,则养猪和养鸡的机会成本皆为养牛,而养牛的机会成本仅为养猪。

(3)机会成本与资源稀缺

在稀缺性的世界中选择一种东西意味着放弃其他东西。一项选择的机会成本,也就是所放弃的物品或劳务的价值。机会成本是指在资源有限条件下,当把一定资源用于某种产品生产时所放弃的用于其他可能得到的最大收益。

高级会计实务(第七章)

第1页 第七章 企业成本管理

【考情分析】

2015 目标成本法

2016 目标成本法、作业成本信息与作业基础管理、战略成本管理方法体系

2017 目标成本法、作业成本法、生命周期成本的核算

主要考点 目标成本的设定、作业分析与作业改进、价值链分析。

涉及分值 2-10分。

考查方式 结合案例资料,判断企业目标成本的设定、产品生命周期成本的计算。

PART 01 企业成本管理概述

高级会计实务(第七章)

第2页

(三)价值链分析

1.价值链分析含义

价值链是指企业价值创造过程中一系列不相同但相互联系的价值活动的总和。

2.企业内部价值链分析

(1)识别企业价值链的主要活动

高级会计实务(第七章)

第3页 (2)价值活动的成本动因分析

(3)分析价值活动之间的关联性

(4)增加价值或降低成本以建立竞争优势

①识别竞争优势。

②识别增加价值的机会。

③识别降低成本的机会。

企业成本管理概述

PART 02 变动成本法

(二)损益计算

在变动成本法下,利润的计算通常采用贡献式损益表,包括以下两个步骤:

1.计算边际贡献总额

边际贡献总额=营业收入总额-变动成本总额

=销售单价×销售量-单位变动成本×销售量

=(销售单价-单位变动成本)×销售量

=单位边际贡献×销售量

2.计算当期利润

利润=边际贡献总额-固定成本总额

PART 03 标准成本法

高级会计实务(第七章)

第4页