第七章 成本计算140501736

- 格式:pptx

- 大小:198.70 KB

- 文档页数:38

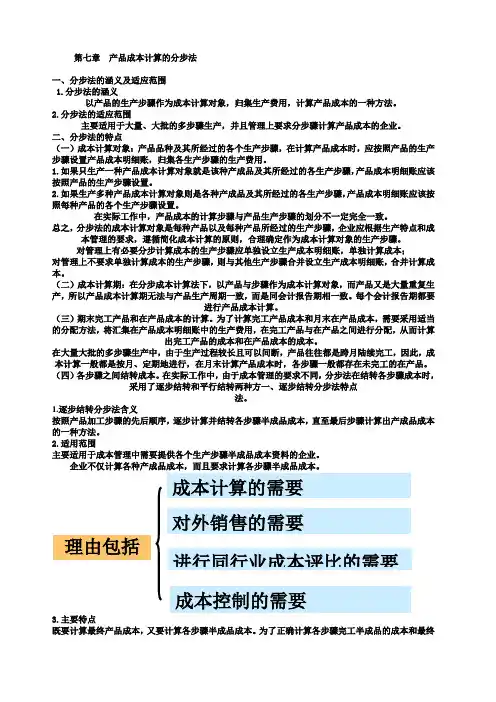

第七章 产品成本计算的分步法

一、分步法的涵义及适应范围

1.分步法的涵义

以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的一种方法。

2.分步法的适应范围

主要适用于大量、大批的多步骤生产,并且管理上要求分步骤计算产品成本的企业。

二、分步法的特点

(一)成本计算对象:产品品种及其所经过的各个生产步骤,在计算产品成本时,应按照产品的生产步骤设置产品成本明细账,归集各生产步骤的生产费用。

1.如果只生产一种产品成本计算对象就是该种产成品及其所经过的各生产步骤,产品成本明细账应该按照产品的生产步骤设置。

2.如果生产多种产品成本计算对象则是各种产成品及其所经过的各生产步骤,产品成本明细账应该按照每种产品的各个生产步骤设置。

在实际工作中,产品成本的计算步骤与产品生产步骤的划分不一定完全一致。

总之,分步法的成本计算对象是每种产品以及每种产品所经过的生产步骤,企业应根据生产特点和成本管理的要求,遵循简化成本计算的原则,合理确定作为成本计算对象的生产步骤。

对管理上有必要分步计算成本的生产步骤应单独设立生产成本明细账,单独计算成本;

对管理上不要求单独计算成本的生产步骤,则与其他生产步骤合并设立生产成本明细账,合并计算成本。

(二)成本计算期:在分步成本计算法下,以产品与步骤作为成本计算对象,而产品又是大量重复生产,所以产品成本计算期无法与产品生产周期一致,而是同会计报告期相一致。每个会计报告期都要进行产品成本计算。

(三)期末完工产品和在产品成本的计算。为了计算完工产品成本和月末在产品成本,需要采用适当的分配方法,将汇集在产品成本明细账中的生产费用,在完工产品与在产品之间进行分配,从而计算出完工产品的成本和在产品成本的成本。

在大量大批的多步骤生产中,由于生产过程较长且可以间断,产品往往都是跨月陆续完工,因此,成本计算一般都是按月、定期地进行,在月末计算产品成本时,各步骤一般都存在未完工的在产品。

第七章 产品成本计算的分步法

一、分步法的涵义及适应范围

1.分步法的涵义

以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的一种方法。

2.分步法的适应范围

主要适用于大量、大批的多步骤生产,并且管理上要求分步骤计算产品成本的企业。

二、分步法的特点

(一)成本计算对象:产品品种及其所经过的各个生产步骤,在计算产品成本时,应按照产品的生产步骤设置产品成本明细账,归集各生产步骤的生产费用。

1.如果只生产一种产品成本计算对象就是该种产成品及其所经过的各生产步骤,产品成本明细账应该按照产品的生产步骤设置。

2.如果生产多种产品成本计算对象则是各种产成品及其所经过的各生产步骤,产品成本明细账应该按照每种产品的各个生产步骤设置。

在实际工作中,产品成本的计算步骤与产品生产步骤的划分不一定完全一致。

总之,分步法的成本计算对象是每种产品以及每种产品所经过的生产步骤,企业应根据生产特点和成本管理的要求,遵循简化成本计算的原则,合理确定作为成本计算对象的生产步骤。

对管理上有必要分步计算成本的生产步骤应单独设立生产成本明细账,单独计算成本;

对管理上不要求单独计算成本的生产步骤,则与其他生产步骤合并设立生产成本明细账,合并计算成本。

(二)成本计算期:在分步成本计算法下,以产品与步骤作为成本计算对象,而产品又是大量重复生产,所以产品成本计算期无法与产品生产周期一致,而是同会计报告期相一致。每个会计报告期都要进行产品成本计算。

(三)期末完工产品和在产品成本的计算。为了计算完工产品成本和月末在产品成本,需要采用适当的分配方法,将汇集在产品成本明细账中的生产费用,在完工产品与在产品之间进行分配,从而计算出完工产品的成本和在产品成本的成本。

在大量大批的多步骤生产中,由于生产过程较长且可以间断,产品往往都是跨月陆续完工,因此,成本计算一般都是按月、定期地进行,在月末计算产品成本时,各步骤一般都存在未完工的在产品。

资料解读

本套资料多于或等于37页,详细资料请看本解读文章的最后内容。

成本计算是会计核算中的一项基础工作,它对于企业经营决策、成本控制和财务报告具有极

其重要的作用。本资料详细介绍了成本计算的概念、作用、意义、原理、要求以及具体的计

算方法和步骤,为理解和掌握成本计算提供了全面的指导。

成本的概念与作用

成本是价值的组成部分,它包括新增资产和已耗资产的价值。成本的计算是企业归集一定计

算对象的全部费用,以确定各计算对象的总成本和单位成本的一种专门方法。成本的作用广

泛,包括计量经营耗费、确定补偿尺度、决定商品价格、影响产品竞争力、进行经营决策、

核算经济效益以及衡量企业管理水平。

成本计算的意义

成本计算有助于考核企业成本计划的完成情况,挖掘降低成本的潜力;反映和监督企业费用

的支出水平,改善企业的经营管理;为企业进行成本预测和规划等提供必要的参考数据。

成本计算的原理与要求

成本计算应遵守成本列支范围和费用开支标准,划清支出、费用和成本的界限,遵循权责发

生制的要求,认真做好成本核算基础工作,并选择适当的成本计算方法。

成本计算的一般程序

成本计算的一般程序包括确定成本计算对象的总成本,进而确定其单位成本的过程。这涉及

到从原材料采购到完工产品制造,再到主营业务成本的计算。

原材料采购成本的计算

原材料采购成本的计算包括成本的构成、基本计算程序、计入采购成本的方法、成本计算举

例以及编制成本计算表。例如,直接计入法适用于能直接分清受益对象的费用,而间接计入

法则适用于不能直接分清受益对象的费用。

完工产品制造成本的计算

完工产品制造成本的计算涉及直接材料、直接人工和制造费用的计算。这包括成本项目及其

计入成本的方法、生产成本的计算考虑的四种情况、产品生产成本的计算举例、完工产品制

造成本计算、编制完工产品制造成本计算表、编制完工产品入库会计分录以及登记有关明细

账户。

主营业务成本的计算

主营业务成本的计算是已销售商品的制造成本。计算方法包括先进先出法、加权平均法和个

基础会计-第七章成本计算

引言

成本计算是会计学中的一个重要概念。它是指通过对各项成本的评估和计算,来确定产品或服务的生产成本。成本计算不仅仅是为了了解并掌握企业的成本构成,同时也是制定合理的定价策略和进行经营决策的基础。

在本文中,我们将介绍成本计算的基本原理和方法。首先,我们将介绍成本计算的概念及其重要性。接着,我们将详细解析各种成本计算方法,包括作业成本法、过程成本法和标准成本法等。最后,我们将讨论成本计算在经营决策中的应用。

成本计算的概念和重要性

成本计算是指对企业生产过程中所产生的各项成本进行评估和计算的过程。它包括直接成本和间接成本这两个方面。直接成本是指与产品或服务直接相关的成本,如原材料成本和直接人工成本。而间接成本是指不能直接与产品或服务相关联,而是以间接方式影响产品或服务成本的费用,如间接人工成本和制造费用。

成本计算的重要性不言而喻。首先,成本计算可以帮助企业了解产品或服务的生产成本,从而为制定合理的定价策略提供依据。其次,成本计算可以帮助企业了解各项成本的构成,从而为降低成本和改善效益提供参考。此外,成本计算还可以为企业进行经营决策提供数据支持,如产品定价、生产规模的确定等。

成本计算方法

作业成本法

作业成本法是一种将成本分配到各个作业或订单上的方法。它适用于生产过程中存在明显的作业单元的情况。作业成本法的基本步骤包括:确定作业成本池、计算每个作业的成本和确定每个作业的成本分配基础。 在作业成本法中,作业成本池是指将所有与作业相关的成本进行归集的地方。每个作业成本池都与一个特定的作业相关联。作业成本池的成本可以来源于直接材料成本、直接人工成本和制造费用。

在计算每个作业的成本时,需要将作业成本池中的成本按照一定的计算方法进行分配。常用的成本分配方法有直接材料成本法、直接人工成本法和劳动时间法等。

最后,通过对每个作业的成本进行分配基础的确定,可以按照一定的比例将作业的成本以间接成本分配给作业。常用的分配基础有直接材料使用量、直接人工时间和作业的机器使用时间等。