第七章 成本计算资料

- 格式:ppt

- 大小:442.50 KB

- 文档页数:51

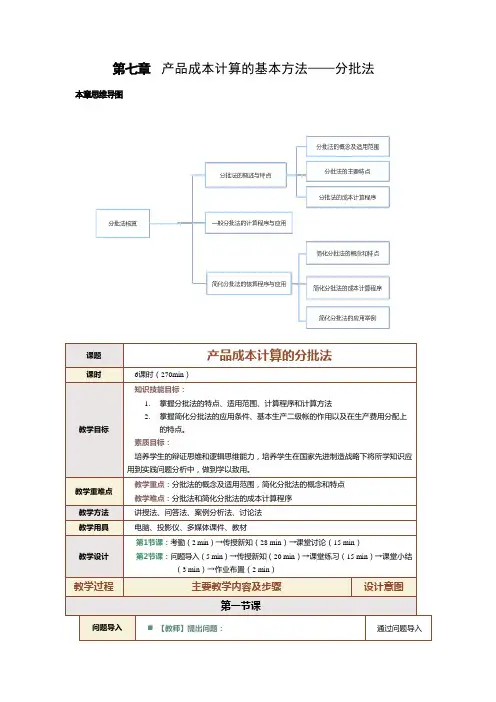

第七章产品成本计算的基本方法——分批法本章思维导图课题产品成本计算的分批法课时6课时(270min)教学目标知识技能目标:1.掌握分批法的特点、适用范围、计算程序和计算方法2.掌握简化分批法的应用条件、基本生产二级帐的作用以及在生产费用分配上的特点。

素质目标:培养学生的辩证思维和逻辑思维能力,培养学生在国家先进制造战略下将所学知识应用到实践问题分析中,做到学以致用。

教学重难点教学重点:分批法的概念及适用范围,简化分批法的概念和特点教学难点:分批法和简化分批法的成本计算程序教学方法讲授法、问答法、案例分析法、讨论法教学用具电脑、投影仪、多媒体课件、教材教学设计第1节课:考勤(2 min)→传授新知(28 min)→课堂讨论(15 min)第2节课:问题导入(5 min)→传授新知(20 min)→课堂练习(15 min)→课堂小结(3 min)→作业布置(2 min)教学过程主要教学内容及步骤设计意图第一节课问题导入 【教师】提出问题:通过问题导入现代环境下怎样的企业适合用分批法法?与品种法有何区别?⏹【学生】思考、分组讨论并回答⏹【教师】通过学生的回答引入新课题:产品成本计算的分批法,引导学生思考分批法的概念,及其与品种法的区别,激发学生的学习兴趣传授新知⏹【教师】讲解分批法的概念、适用范围、特点、成本计算程序和简化分批法一、分批法的概念及适用范围分批法也称订单法,是以产品的批别或订单作为成本计算对象,归集和分配生产费用、计算产品成本的方法。

这种方法主要适用于小批、单件,管理上不要求分步骤计算成本的多步骤企业,如精密仪器、专用设备、重型机械和船舶制造企业,也可用于新产品的试制、机器设备修理、来料加工和辅助生产的工具模具制造企业等。

【教师】播放视频“分批法”(详见教材),帮助学生了解分批法【学生】观看、思考、理解二、分批法的特点(一)成本计算对象分批法是以产品的批别作为成本计算对象,这也是它区别于其他成本计算方法的最重要特征。

![07第七章 成本计算方法及其应用[36页]](https://uimg.taocdn.com/4fd5c8dfba1aa8114431d9d1.webp)