高顿财经CMA讲义——Process Costing-3

- 格式:pdf

- 大小:89.02 KB

- 文档页数:12

成本管理

【考情分析】

本章内容涉及成本量度、成本制度、间接成本及其分摊、供应链管理以及业务流程改进等方面的知识,各部分内容都可能单独或与其他章节合并在情境分析题中出现。

【主要考点概览】

第一节 成本量度概念

【成本行为与成本对象】

一、成本(性态)及其相关范围

1.成本行为:成本总额与作业(activity)、数量(volume)或其他成本动因(cost driver)之间的依存关系。

2.相关范围:能够使成本性态的假设保持合理稳定的作业范围(range of activity),公司在此业务量范围计划其经营业务。

二、变动成本

1.在相关范围内,变动成本总额将随作业、数量或其他成本动因的变化而成正比例变化;单位变动成本则保持不变。

2.典型的变动成本包括直接材料成本和直接人工成本;某些间接成本,如果其成本总额同某个成本动因在相关范围内的数量变化成比例,也属于变动成本。

【示例】对某网球制造商而言,相关范围被界定为介于网球生产设备的最低产量和最高产量之间(在这一范围内无需改变劳动力规模)。在此相关范围内,直接材料和直接人工的用量都会随着网球生产量的增加而成比例增加,但每单位产量的直接材料和直接人工用量是保持不变的。

三、固定成本

1.在相关范围内和在某个期间内,成本动因的数量发生变化时,固定成本总额将保持不变;单位固定成本则随着作业、数量或其他成本动因的变化而成反比例变化——产量增加,单位固定成本减少(固定成本的重要性下降)。

【注意】固定成本总额也许只在特定“期间”内保持不变,在其他期间(如下一个年度)则可能在一个更高的水平上保持不变。

2.固定成本包括很多间接成本,如折旧、税金、员工薪水、保险费和租赁成本等,无论产量处于相关范围内的哪个水平,这些成本都保持不变。

3.固定成本的分类——酌定成本VS.既定成本 酌定成本 亦称可管理固定成本或可预算固定成本,可以包括在预算中也可以从预算中砍掉,取决于管理者的决定。 广告费、培训费或实习生费用、间接制造人工成本和销管人工成本

高顿财经CPA培训中心

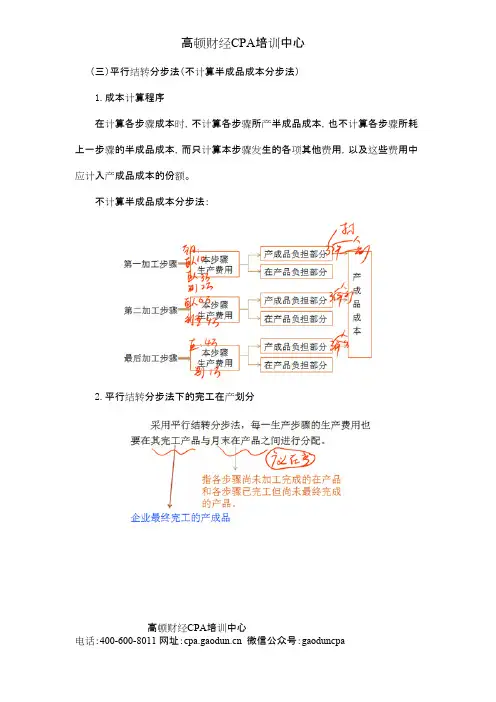

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa(三)平行结转分步法(不计算半成品成本分步法)1.成本计算程序在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。不计算半成品成本分步法:2.平行结转分步法下的完工在产划分 高顿财经CPA培训中心

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:

gaoduncpa【教材举例】某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配过程省略,数字在各成本计算单中列示。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设企业月末没有盘点在产品。 高顿财经CPA培训中心

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa【例题12•计算题】甲公司是一家模具生产企业,只生产一种产品。产品分两个生产步骤在两个基本生产车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品,每件产成品耗用2件半成品。甲公司采用平行结转分步 高顿财经CPA培训中心

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司还有机修和供电两个辅助生产车间,分别为第一车间,第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。甲公司2014年8月份的成本核算资料如下:(1)月初在产品成本(单位:元)生产车间直接材料直接人工制造费用合计第一车间812535001125022875第二车间55003500370012700(2)本月生产量(单位:件)生产车间月初在产品本月投入本月完工月末在产品第一车间5757010第二车间5353010(3)机修车间本月发生生产费用8250元,提供维修服务150小时;供电车间本月发生生产费用10500元,提供电力21000度。各部门耗用辅助生产车间产品或服务情况如下:耗用部门机修车间(小时)供电车间(度)机修车间1000辅助生产车间供电车间50基本生产车第一车间459800 高顿财经CPA培训中心

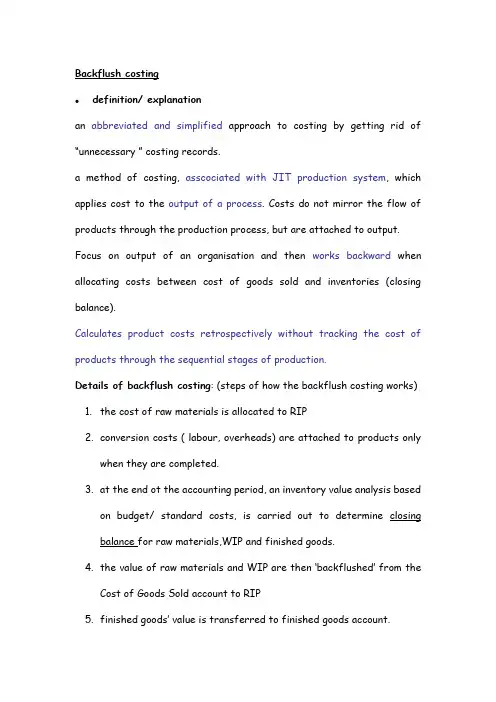

Backflush costing

definition/ explanation

an abbreviated and simplified approach to costing by getting rid of

“unnecessary ” costing records.

a method of costing, asscociated with JIT production system, which

applies cost to the output of a process. Costs do not mirror the flow of

products through the production process, but are attached to output.

Focus on output of an organisation and then works backward when

allocating costs between cost of goods sold and inventories (closing

balance).

Calculates product costs retrospectively without tracking the cost of

products through the sequential stages of production.

Details of backflush costing: (steps of how the backflush costing works)

1. the cost of raw materials is allocated to RIP

2. conversion costs ( labour, overheads) are attached to products only

高顿财经CPA培训中心

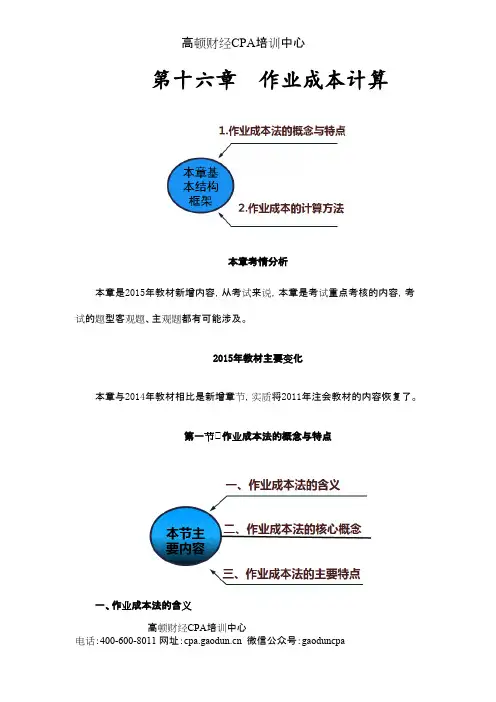

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa第十六章 作业成本计算本章考情分析本章是2015年教材新增内容,从考试来说,本章是考试重点考核的内容,考试的题型客观题、主观题都有可能涉及。2015年教材主要变化本章与2014年教材相比是新增章节,实质将2011年注会教材的内容恢复了。第一节 作业成本法的概念与特点一、作业成本法的含义 高顿财经CPA培训中心

高顿财经CPA培训中心电话:400-600-8011 网址: 微信公众号:gaoduncpa作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。【提示】在作业成本法下,直接成本可以直接计入有关产品,与传统的成本计算方法并无差异;只是直接成本的范围比传统成本计算的要大,凡是易于追溯到产品的材料、人工和其他成本都可以直接归属于特定产品,尽量减少不准确的分配。不能追溯到产品的成本,则先追溯有关作业或分配到有关作业,计算作业成本,然后再将作业成本分配到有关产品。二、作业成本法的核心概念相关概念要点作业作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。资源资源是指作业耗费的人工、能源和实物资产(车床和厂房等)。【提示】执行任何一项作业都需要耗费一定的资源。成本动因1.含义:成本动因是指作业成本或产品成本的驱动因素2.分类:(1)资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。(2)作业成本动因是引起产品成本增加的驱动因素。依据作业成本动因可以将作业成本分配给各产品。【例题1·多选题】下列有关“资源动因”表述正确的有( )。A.它是引起作业成本变动的因素B.它是引起产品成本变动的因素C.它被用来计量各项作业对资源的耗用,运用它可以将资源成本分配给各有关作业D.它是计量各种产品对作业耗用的情况,并被用来作为作业成本的分配基础【答案】AC 高顿财经CPA培训中心