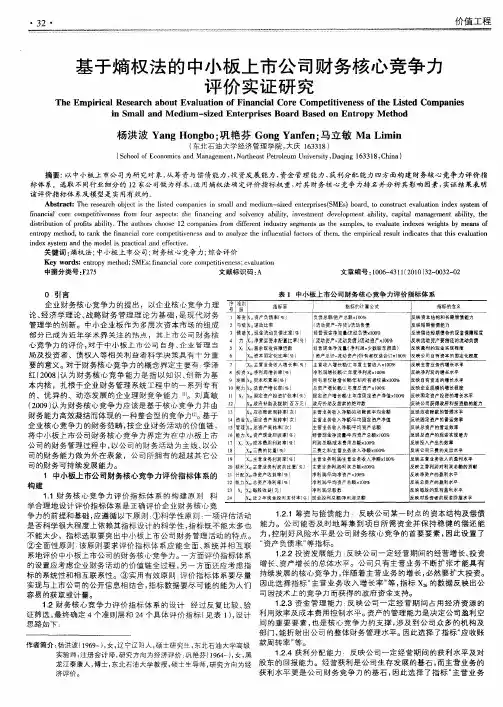

企业财务核心竞争力评价指标

- 格式:pdf

- 大小:13.22 KB

- 文档页数:1

1、郭晓明(2004)定义:企业财务竞争力是企业财务系统进行财务战略的选择结果。

提出了识别财务核心竞争能力的方法,并指出现代企业的财务管理应该是以财务竞争力最大化为目标的战略财务管理。

方法:根据己构建的评价指标体系,采用线性加权的综合评价方法对财务核心能力进行评价。

先通过专家对所选出的指标体系建立序关系, 根据重要性原则排序,然后通过相邻的两个指标作出相对重要程度比较, 确立权重系数.最后通过线性综合的模型进行评价。

郭晓明(2004)引入企业能力理论,创新提出企业财务核心竞争力的概念,其研究认为财务核心竞争力具有价值性、异质性、独特性、协同性的特征[31].王艳辉、郭晓明(2005)指出企业财务竞争力是企业财务系统进行财务战略的选择结果。

财务战略一旦选定,就意味着与企业的财务竞争能力连接起来,现代公司理财应实行战略财务管理,通过培育企业的财务核心竞争能力来实现企业财务竞争力最大化[32]。

出处:郭晓明.财务核心竞争力最大化—企业财务管理目标新论.内蒙古科技与经济,2004(19):26—27 王艳辉,郭晓明.企业财务竞争力与企业财务核心竞争能力.山西财经大学学报,2005(4):10-122、郝成林(2005,2006)定义:财务竞争力是企业核心竞争力的重要组成部分。

它是以价值链或供应链企业群的资本投入与收益活动及其所产生的财务关系为对象,以市场竞争为动力,围绕获取企业竞争优势,努力为顾客创造价值的能力。

财务竞争力也是企业获得竞争优势不可忽视的重要方面.构成要素:财务战略、理财能力、财务资源、财务执行力,各要素又可细分为若干个子要素,这些子要素共同发挥作用,就能对企业财务竞争力产生影响。

逻辑关系:财务竞争力=(财务战略+理财能力+财务资源)*执行出处:郝成林,项志芬。

财务竞争力及其构成要素解析.财会月刊(理论),2006(3):61一62欧谨豪(2006)定义:从企业并购的视角,认为企业财务竞争力可以定义为:企业在动态管理过程中形成的,以财务资源和财务能力为基础的有利于实现企业可持续竞争优势的整合性能力。

评价经营能力的指标经营能力是一个企业或组织的核心竞争力之一,它是衡量企业或组织经营与管理实力的重要指标之一。

那么,如何准确地评价经营能力?接下来,我们来探讨一下评价经营能力的指标。

1.营业收入与净利润营业收入与净利润是评价企业或组织经营能力的基本指标之一,也是最直观的指标。

营业收入反映了企业或组织的销售能力,而净利润则直接反映了企业或组织的经营效益。

通常来说,在没有特殊行业规定的前提下,营业收入与净利润越高,则越能证明该企业或组织的经营能力越强。

2.资产利用率资产利用率指的是企业或组织在进行生产经营过程中所用的资源效率与利用程度,包括资产周转率、应收账款周转率、存货周转率等。

如果一个企业或组织的资产利用率高,那么就能证明它所拥有的资产是高效地被利用了的。

这也就意味着,在相同的资产量下,它所创造的价值要比其他企业或组织更高。

3.现金流量现金流量是评估一个企业或组织经营能力的另一个重要指标,它能够反映出企业或组织的现金储备情况以及企业或组织在未来是否具有可持续性和投资价值。

如果一个企业或组织的现金流量越大,则在经济下行压力变大的情况下,它想要应对这些压力就会更加容易。

4.员工效率企业或组织的员工效率是指员工在工作中能够创造的价值,也是一个能够反映经营能力的指标。

如果一个企业或组织的员工效率高,则就能说明其生产的成本较低,从而在竞争激烈的市场上占据更大的优势。

5.市场份额市场份额是企业或组织在整个市场中所占据的份额,它不仅能够反映出企业或组织的竞争力和实力,还可以考虑到企业或组织在未来的发展潜力和增长空间。

如果一个企业或组织市场份额高,则说明其在市场中占有一定的竞争优势,从而在行业中比其他企业或组织更有实力。

综上所述,评价企业或组织经营能力的指标非常多样化,每个指标的重要性和适用范围也不同,其评价的指标体系要及时调整。

企业或组织在评估自己的经营能力时,需要全面、客观、科学地考虑这些指标,以便更好地把握市场变化和判断未来走势,从而顺应潮流并获得成功。

财务绩效评价指标与企业价值的关系分析在财务管理中,财务绩效评价是一项非常重要的工作。

它通过对企业的财务数据进行分析和综合评价,旨在了解企业的经营情况和发展趋势。

而企业的价值则是指企业的市场价值、品牌价值以及持续盈利能力等方面的综合体现。

本文将就财务绩效评价指标与企业价值之间的关系展开探讨,并提出一些相关的分析方法。

一、财务绩效评价指标的概述财务绩效评价指标是对企业财务状况和经营业绩的度量和评价方法。

常用的财务绩效评价指标包括盈利能力指标、偿债能力指标、运营能力指标和成长能力指标等。

下面将对这些指标进行简要介绍。

1. 盈利能力指标盈利能力指标主要用来衡量企业的盈利水平。

常用的盈利能力指标包括净利润率、毛利率、营业利润率等。

净利润率是企业净利润与营业收入之比,反映了企业利润的盈利能力。

毛利率则是企业销售毛利与营业收入之比,反映了企业销售产品或提供服务的盈利能力。

通过分析这些指标,可以了解企业的盈利能力以及盈利能力的变化趋势。

2. 偿债能力指标偿债能力指标用于评估企业清偿债务的能力。

常用的偿债能力指标包括流动比率、速动比率和利息保障倍数等。

流动比率是流动资产与流动负债之比,反映了企业用流动资产偿还流动负债的能力。

速动比率则是排除了存货后的流动资产与流动负债之比,更加准确地反映了企业的偿债能力。

利息保障倍数则是企业息税前利润与利息费用之比,用于评估企业支付利息的能力。

通过分析这些指标,可以了解企业的偿债风险以及偿债能力的变化趋势。

3. 运营能力指标运营能力指标用于评价企业的运营效率和资金利用效率。

常用的运营能力指标包括总资产周转率、存货周转率和应收账款周转率等。

总资产周转率是企业销售收入与总资产之比,反映了企业使用资产进行经营活动的效率。

存货周转率则是企业销售成本与存货之比,反映了企业存货的周转速度。

应收账款周转率是企业销售收入与应收账款之比,反映了企业收回应收账款的速度。

通过分析这些指标,可以了解企业运营效率和资金利用效率,进而优化企业的运营管理。

国有企业股权投资后评价指标体系构建国有企业股权投资是指国家或政府在经济活动中,通过购买公司股票或股权,参与其经营管理,并共享企业发展成果的一种方式。

为了评价国有企业股权投资的效果和价值,可构建以下评价指标体系。

一、财务指标1.资产收益率:衡量国有企业股权投资是否为国家创造了可观的收益。

2.资本收益率:评估国有企业股权投资的股东投资回报率。

3.销售收入增长率:反映国有企业股权投资对企业销售收入的带动作用。

4.利润增长率:衡量国有企业股权投资对企业利润的推动效果。

二、经济效益指标1.就业率:评估国有企业股权投资对就业的影响力。

2.产业布局:评价国有企业股权投资对产业结构优化和升级的贡献。

3.企业竞争力:衡量国有企业股权投资对企业核心竞争力的提升效果。

4.增值税、所得税缴纳额:反映国有企业股权投资对国家税收贡献。

三、社会效益指标1.环境保护:评价国有企业股权投资对环境的影响和改善程度。

2.社会责任履行:评估国有企业股权投资企业对社会责任的承担情况。

3.公共利益服务:衡量国有企业股权投资对公共利益的贡献程度。

4.社会福利改善:反映国有企业股权投资对社会福利的提供水平。

四、管理指标1.战略执行力:评估国有企业股权投资企业对战略的执行情况。

2.决策科学性:评价国有企业股权投资企业决策的科学程度。

3.治理健康度:衡量国有企业股权投资企业治理结构的健康与否。

4.人才储备:反映国有企业股权投资企业的人才培养和储备水平。

五、风险控制指标1.财务风险:评估国有企业股权投资企业财务风险管理的能力。

2.市场风险:评价国有企业股权投资企业对市场变化的应变能力。

3.政策风险:衡量国有企业股权投资企业对政策变化的适应能力。

4.信用风险:反映国有企业股权投资企业信用风险管理的水平。

六、社会影响指标1.品牌价值:评估国有企业股权投资企业品牌在社会上的影响力。

2.员工福利:衡量国有企业股权投资企业对员工福利的关注程度。

3.社会认可度:评价国有企业股权投资企业在社会上的认可度。

企业绩效评价指标体系分析一、我国现行的企业绩效评价指标体系(一)、财务绩效评价指标。

财务绩效评价是对财务活动的效果做出准确评判,更加系统的揭示企业的财务状况,以进一步改进操作流程,提高工作效率。

企业绩效评价是涵盖了财务绩效对企业进行的综合评价。

企业绩效评价首先从影响企业资产运营的各项指标进行企业经营水平的综合分析;二是对企业偿债能力的各项指标进行企业信用状况的综合分析;三是对企业盈利及资本营运状况对企业进行基本经营能力的综合分析。

1、营运能力评价。

企业营运能力主要是指企业资本循环的能力,它是评价企业财务绩效的一个重要方面。

企业资产的营运能力直接关系到企业的偿债能力和获利能力。

对企业营运能力的评价是通过各项资产的周转率来实现的。

具体评价指标有存货周转率、应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率等。

2、偿债能力评价。

偿债能力是指企业偿还各种到期债务的能力。

它是反映企业财务状况和经营能力的重要标志,是评价企业财务绩效的一个重要方面,通过这方面的评价与分析可以揭示企业的财务风险。

具体的评价指标有营运资本流动比率、速动比率、现金比率、资产负债率等。

3、获利能力评价。

获利能力是指企业赚取净收益及净利润的能力。

由于利润是企业经营的最终结果,获取利润是企业存在的重要目标。

企业经营业务获利能力是评价企业获利能力的一个重要方面。

企业经营业务获利能力评价通常采用销售毛利率、营业利润率和销售净利率等指标来进行。

(二)、非财务绩效评价指标。

企业绩效评价中,由于财务指标本身存在局限性:第一,财务指标大多以会计数据为基础,会计数据在反映企业真实经营活动过程中存在的那些不足均会带入财务指标中;第二,大多数财务指标都偏重于企业过去经营成果的财务衡量;第三,环境的不确定性,市场瞬息万变以及经营活动的复杂性,使得企业绩效评价中不可计量的、不确定的因素越来越多,经营行为和企业价值之间的关系也越来越复杂,单纯的财务指标评价难以涵盖企业经营的各个方面。

E nterprise E conomy基于财务视角的零售企业核心竞争力评价□冯国珍易艳红[摘要]本文首先通过财务视角分别从规模实力、财务结构、营运能力、盈利能力与发展能力五个方面建立了零售企业核心竞争力影响因素,并运用结构方程对这些因素进行了模拟验证分析,找出这些因素对零售企业核心竞争力的影响程度;然后对不同零售企业核心竞争力进行了综合评价。

[关键词]财务指标;零售企业;核心竞争力评价;结构方程[中图分类号]F721[文献标识码]A[文章编号]1006-5024(2012)12-0052-04[基金项目]上海市教委科研创新项目”基于财务视角的零售企业核心竞争力评价模型构建”(批准号:10YS216);上海商学院工商管理(商业企业管理)重点学科项目[作者简介]冯国珍,上海商学院管理学院副教授,硕士,研究方向为零售管理与竞争力;易艳红,上海商学院信息与计算机学院讲师,博士,研究方向为商业信息管理与分析。

(上海201400)Abstract :Firstly,this paper has established the influence factors of retail enterprise core competitiveness from five respects of assetscale,financial structure,operating capacity,profitability and development capacity,then applied the structural equation to make a simulation analysis for these factors as to find out their influence degrees on the core competitiveness of retail enter-prises,and finally made the comprehensive evaluation of retail enterprise core competitiveness.Key words:financial index;retail enterprises;core competitiveness evaluation;structural equation一、引言核心竞争力的提出最早源于1990年美国密西根大学商学院教授普拉哈拉德(C.K.Prahald )和伦敦商学院教授哈默(GaryHamel )在哈佛商业评论上发表的“the core competence of the corporation ”一文,随之核心竞争力研究成为国内外诸多学者研究的热点问题,研究的内容主要有三大领域:一是关于核心竞争力基本理论研究,主要集中在核心竞争力的内涵界定、核心竞争力的基本特征及构成要素等内容。

企业发展能力的评价指标1.财务指标财务指标是评价企业发展能力的重要指标之一、包括企业的营业收入、利润、资产负债率、资本回报率等指标。

这些指标可以反映企业的盈利能力、偿债能力和资金回报能力,从而评估企业的财务健康状况和持续发展的能力。

2.市场份额市场份额是评价企业发展能力的重要指标之一、市场份额是指企业在其中一特定市场中的销售额占总销售额的比例。

市场份额的大小可以反映企业在市场竞争中的地位和竞争力,从而评价企业的市场发展能力和销售能力。

3.创新能力创新能力是评价企业发展能力的重要指标之一、包括技术创新、产品创新、营销创新等方面。

企业在创新方面的投入和成果可以反映企业的创新能力和市场适应能力,从而评估企业的发展潜力和竞争能力。

4.品牌价值品牌价值是评价企业发展能力的重要指标之一、品牌价值反映了企业品牌知名度和消费者认可度的高低。

企业的品牌价值能够提高企业的市场竞争力和产品溢价能力,从而评估企业的品牌发展能力和市场占有率。

5.组织能力组织能力是评价企业发展能力的重要指标之一、包括企业的管理水平、组织架构、人才储备、协同能力等方面。

企业的组织能力体现了企业的执行力和决策能力,从而评估企业的资源配置能力和组织学习能力。

6.客户满意度客户满意度是评价企业发展能力的重要指标之一、客户满意度反映了企业产品和服务的质量和价值对消费者的影响程度。

企业通过提高客户满意度可以增强企业的市场竞争力和用户粘性,从而评估企业的客户导向能力和市场拓展能力。

综上所述,企业发展能力的评价指标包括财务指标、市场份额、创新能力、品牌价值、组织能力和客户满意度等多个方面。

企业可以从这些指标中了解自己的优势和不足,从而针对性地改进业务、提升核心竞争力,实现持续发展。

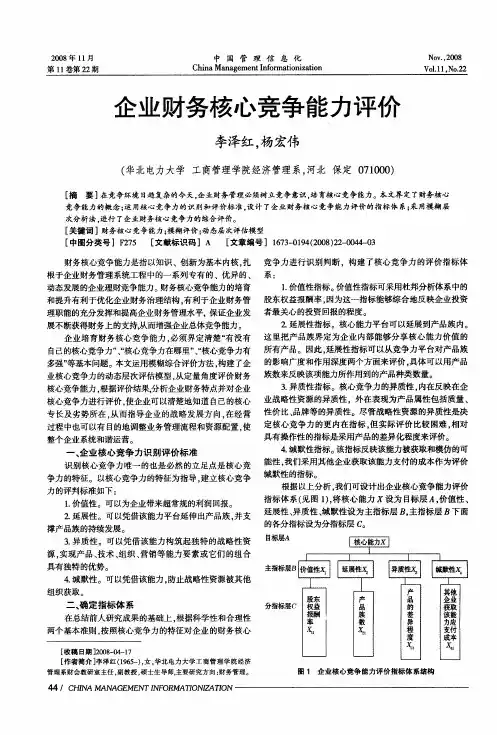

【关键字】企业摘要随着我国社会和经济的不断发展,对外交流机会的增多,我国企业面对着诸多机遇与挑战。

在新时期,企业既要寻求外部发展,还要实行科学的管理制度,才能使企业立于不败之地。

而企业核心能力理论已经渐渐成为当今的研究热门。

作为当今管理学和经济学交叉融合的最新理论成果之一,企业核心能力理论涉及范围比较广,受到了许多学者的注意。

企业核心财务能力应当包括企业财务活动能力,财务管理能力以及财务表现能力。

企业财务核心能力还具有价值性、动态性和知识性等一系列特性。

对于财务核心能力的研究一定要尊重其特性与企业的实际情况。

对于企业财务核心能力是否有效这一问题,最好的解答便是建立一个有效的评价体系。

在建立评价体系的时候我们要遵循全面性、重要性、可比性、实用性、科学性以及动态与静态相结合原则等,以保证体系建设有正确的方向。

本文从企业财务核心能力的概念入手,解析了财务核心能力的内涵,并且从财务活动能力,财务管理能力以及财务表现能力出发,一定程度上细化了影响以上三个能力的因素并以此为据建立了一个企业财务核心能力的评价体系。

其次,讨论了企业财务核心能力的现状,最后提出了一些对策,如提高财务活动能力、财务管理能力、财务表现能力,注重培养企业资源和人力资源等,并就各项对策分别进行了论述。

关键词财务核心能力;评价体系;财务资源AbstractWith the continuous development of our society and economy, the increase in foreign exchange opportunities, China's enterprises are facing many opportunities and challenges. In the new period, enterprises should seek external development, but also the implementation of a scientific management system, can make the enterprise remain invincible. And the enterprise's core competence theory has gradually become the current study hot. As one of management science and economics cross the fusion of the latest theoretical achievements, enterprise core competence theory involves a broader scope, has attracted many scholars' attention.The enterprise core financial competence should include the enterprise financial activity, financial management ability and financial performance ability. Corporate financial core competence has a series of characteristics of value, dynamic and knowledge. Research on financial core competence must respect the characteristics and the actual situation of enterprises.For the corporate financial core competence is effective for this problem, the best solutions to establish an effective evaluation system. In establishing evaluation system we should follow a comprehensive, importance, comparability, practical, scientific, dynamic and static combination principle, in order to guarantee the correct direction system construction.This article from the concept of enterprise finance core competence, analysis of the connotation of the financial core competence, and from the financial activities of ability, financial management ability and financial performance ability, to a certain extent, refinement of the impact factor above three capacities and as built according to shallow financial core competence of an enterprise evaluation system. Secondly, discussed the current situation of corporate financial core competence, and finally puts forward some countermeasures, such as improving the ability of financial activities, financial management ability, and financial performance ability, pay attention to the cultivation of enterprise resources and human resources, and the countermeasures were discussed. Key words: Financial core competence,the evaluation system of e,financial resources目录一、(一)2.建设健康的财务精神文化 (10)3.建设健康的财务制度文化 (10)(四)建立和完善财务学习型组织 (10)参考文献 (12)论企业财务核心能力一、企业财务核心能力的概述(一)企业财务核心能力的内涵就企业的财务能力的概念来说,笔者认为可以将其区分成为狭义的概念和广义的概念。