模具价格估算

- 格式:ppt

- 大小:1.48 MB

- 文档页数:33

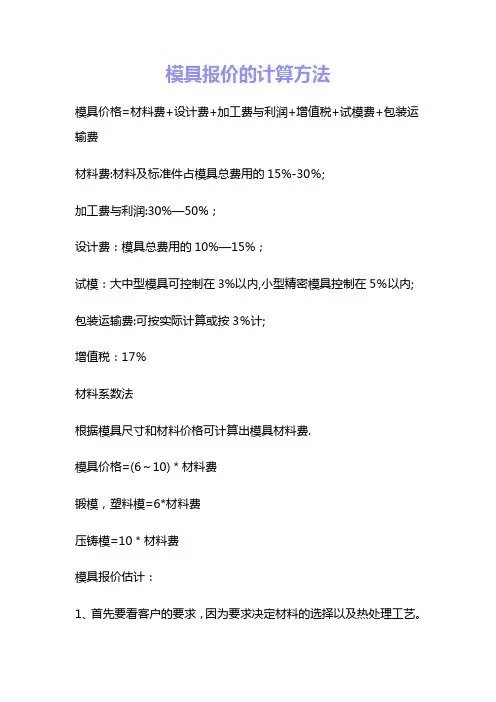

模具报价的计算方法模具价格=材料费+设计费+加工费与利润+增值税+试模费+包装运输费材料费:材料及标准件占模具总费用的15%-30%;加工费与利润:30%—50%;设计费:模具总费用的10%—15%;试模:大中型模具可控制在3%以内,小型精密模具控制在5%以内;包装运输费:可按实际计算或按3%计;增值税:17%材料系数法根据模具尺寸和材料价格可计算出模具材料费.模具价格=(6~10)*材料费锻模,塑料模=6*材料费压铸模=10*材料费模具报价估计:1、首先要看客户的要求,因为要求决定材料的选择以及热处理工艺。

2、选择好材料,出一个粗略的模具方案图,从中算出模具的重量(计算出模芯材料和模架材料的价格)和热处理需要的费用。

(都是毛胚重量)3、加工费用,根据模芯的复杂程度,加工费用一般和模芯材料价格是1.5~3:1,模架的加工费用一般是1:1。

4、风险费用是以上总价的10%。

5、税17%6、设计费用是模具总价的10%.模具的报价策略和结算方式:模具的报价与结算是模具估价后的延续和结果。

从模具的估价到模具的报价,只是第一步,而模具的最终目的,是通过模具制造交付使用后的结算,形成最终模具的结算价。

在这个过程里,人们总是希望,模具估价=模具价格=模具结算价。

而在实际操作中,这四个价并不完全相等,有可能出现波动误差值。

这就是以下所要讨论的问题。

当模具估价后,需要进行适当处理,整理成模具的报价,为签定模具加工合同做依据。

通过反复洽谈商讨,最后形成双方均认可的模具价格,签订了合同。

才能正式开始模具的加工。

一、模具估价与报价、报价与模具价格模具估价后,并不能马上直接作为报价。

一般说来,还要根据市场行情、客户心理、竞争对手、状态等因素进行综合分析,对估价进行适当的整理,在估价的基础上增加10—30%提出第一次报价。

经过讨价还价,可根据实际情况调低报价.但是,当模具的商讨报价低于估价的10%时,需重新对模具进行改进细化估算,在保证保本有利的情况下,签订模具加工合同,最后确定模具价格.模具价格是经过双方认可且签订在合同上的价格。

第一章价格基本知识【复习要点】1.1价格的构成、作用及种类1.1.1价格的构成●价值是由生产商品的社会必要劳动量决定的。

包括已耗费的生产资料的价值和劳动者新创造的价值。

●商品价格是商品价值的货币表现。

●价值是价格的基础。

●商品价格是由生产成本、税金、利润和必要的流通费用四部分构成。

●生产成本是指生产一定数量的产品所耗用的物质资料和支付给劳动者的报酬,主要包括材料费、动力消耗、工资及设备折旧费。

●生产成本的大小是决定产品价格高低的主要因素。

●税金和利润是劳动者为社会所提供的剩余劳动的价值形式。

●工业品应纳税额按出厂价格计征。

工业品应纳税金=出厂价×税率●商品价格中的利润是商品销售价格减去生产成本、流通费用和税金后的余额。

●工业品出厂价格中的利润一般采用成本利润率计算。

工业品利润额=产品成本×利润率●流通费用是指商品从生产者转移到用户的过程中所耗费的必要费用,包括经营管理费、利息、运杂费和损耗等。

●流通费用和生产成本合在一起构成产品的完全成本。

1.1.2价格的作用1、价格起调节生产和流通的作用;2、价格是企业进行全面经济核算的有效工具;3、价格可以参与过敏收入的再分配。

1.1.3我国的价格种类●按国家对价格的管理权限划分:计划价格,非计划价格1.2产品价格的制约因素1.2.1产品成本●产品成本是定价的基础,也是决定和影响价格变动的最主要因素。

●产品成本根据在生产过程中所起的作用可分为固定成本和变动成本。

1、固定成本是指总额在一定时期、一定产量范围内,不随产品数量变动而变动的那部分成本。

如厂房和设备的折旧费、租金、管理人员的工资等;产量越高,单位产品分摊的固定费用就越少;反之,单位产品分摊的固定费用就越高。

2、变动成本是指总额随产品数量的变动成正比例变动的成本,主要包括原材料、燃料、计件工资、直接营业税等。

1.2.2供求关系●供大于求,商品价格就会下降,供不应求,商品价格就会上涨。