项目基础财务数据的测算与评估精品PPT课件

- 格式:pptx

- 大小:918.89 KB

- 文档页数:67

新版“概预算编制办法及费用定额”解读

页脚内容1 可行性研究与项目经济评价

第三章投资项目的财务数据测算

【内容提要】

主要阐述对投资项目进行财务分析和经济评价的目的是通过比较项目的成本和效益。需要对项目的成本和效益即各项财务数据做出合理的预测。

财务数据的测算是进行项目财务分析和经济评价的必备前提与基础。其准确性对项目评估的质量具有决定性影响。

【基本概念】

项目财务数据测算项目自然寿命期项目经济寿命期投资估算建设投资预备费流动资金扩大指标估算法概算指标估算法融资渠道总成本费用经营成本可变成本固定成本

第一节投资项目财务数据测算概述

一、财务数据测算的内容

(一)投资项目的寿命期及计算期

投资项目的寿命期可以指项目的自然寿命期,也可以指项目的技术寿命期、项目的经济寿命期。

进行项目评估分析时,项目的计算期不宜太长,一般在10-20年之间。

(二)项目总投资预测

项目总投资预测是指建设期间各年的投资支出和建设项目的总投资进行的预测。

总投资预测包括:固定资产投资、固定资产投资建设期利息、固定资产投资方向调节税、无形资产投资、开办费、和建成投产后需要垫付的营运资金(即流动资金)。

项目总投资预测的数据用于:1.制定筹资方案;2.预测固定资产折旧;3.预测无形资产及递延资产摊销;4.计算贷款偿还期。

(三)产品总成本费用预测

产品总成本费用预测是指项目建成投产后,在一定时期(包括正常生产年份和试生产年份)内,对项目在各年度所发生的总成本费用进行的预测。

产品总成本费用预测包括:对项目生产总成本、单位产品成本和经营成本的预测。

产品总成本费用预测的数据用于:1.利润预测;2.收益预测;3.项目决策。 新版“概预算编制办法及费用定额”解读

页脚内容2 (四)销售收入和税金预测

销售收入和税金预测是指在生产期间的一定时期内,对项目各年的产品销售收入与销售税金进行的预测。

销售收入预测包括正常生产年份销售收入和未达到设计生产能力年份的销售收入;

幻灯片1

第五章 房地产投资项目财务分析

第一节 房地产投资项目财务分析概述

第二节 房地产投资项目财务分析基本报表

第三节 传统的财务分析指标

第四节 现代的财务分析指标

第五节 房地产投资项目财务分析的应用

幻灯片2

第一节 房地产投资项目财务分析概述

一、房地产项目财务分析的含义

是指投资分析人员在房地产市场调查与预测,项目策划,投资、成本与费用估算,收入估算与资金筹措等基本资料和数据的基础上,通过编制基本财务报表,计算财务评价指标,对房地产项目的盈利能力、清偿能力和资金平衡情况所进行的分析,据此评价和判断投资项目在财务上的可行性。

幻灯片3

第一节房地产投资项目财务分析概述

一、房地产项目财务分析的含义

由此财务分析的基本程序是:

1、收集、整理和计算有关基础财务数据资料。

2、编制基本财务报表。

3、财务分析指标的计算与评价。

4、进行不确定性分析。

5、由上述确定性分析和不确定性分析的结果,作出投资项目财务上可行与否的最终结论。

幻灯片4

第一节房地产投资项目财务分析概述

二、财务分析的作用

1、衡量项目的盈利能力

这种衡量主要是靠计算财务内部收益率、财务净现值、投资利润率及资本金利润率等指标来进行的。

2、衡量项目的清偿能力

这种衡量主要是通过计算投资回收期、借款偿还期以及资产负债率和偿债保障比率等指标来进行的。

3、衡量项目的资金平衡能力

资金平衡主要是指投资项目的各期盈余资金不应出现负值,它是投资开发经营的必要条件。这种衡量是通过资金来源与运用表进行的。

幻灯片5

第二节 财务分析基本报表

一、现金流量表

1、现金流量表的含义

现金流量表是指反映项目在计算期内各年的现金流入、现金流出和净现金流量的计算表格。

现金流入、流出不包括非现金收支,如折旧费、应收款和应付款等。

第四节 财务基础数据测算

一、营业收入及税金的估算

(一)营业收入的估算

营业收入=产品或服务数量量×单位价格

(二)相关税金的估算

常考的是营业税金及附加。 考试时一般会简化,告诉计算方法,例如:以营业额为基数,营业税金及附加费率为10%。

(三)补贴收入

案例考试一般也会回避“补贴收入”,考了一定就会告诉你是否计算所得税。

二、成本与费用的估算

(一)总成本费用估算

1.总成本费用构成与计算

总成本费用=外购原材料、燃料及动力费+人工工资及福利费+折旧费

+摊销费+修理费+利息支出+其他费用

式中其他费用包括其他制造费用、其他管理费用和其他营业费用这三项费用,是指由制造费用、管理费用和营业费用中分别扣除工资或薪酬、折旧费、摊销费和修理费等以后的其余部分。

考试时,一般会忽略“其他费用”

总成本费用估算表(生产要素法)

人民币单位:万元

序号 项目 合计 计算期

1 2 3 4 …… n

1 外购原材料

2 外购燃料及动力费

3 工资及福利费

4 修理费

5 其他费用

6 经营成本(1+2+3+4+5)

7 折旧费

8 摊销费

9 利息支出 10

总成本费用合计(6+7+8+9)

其中:固定成本

可变成本

(二)经营成本

经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

经营成本与总成本费用的关系如下:

经营成本=总成本费用-折旧费-摊销费-利息支出

(三)固定成本与可变成本估算

(四)投资借款还本付息估算

利息支出的估算包括长期借款利息,流动资金借款利息和短期借款利息三部分

1. 建设投资借款还本付息估算

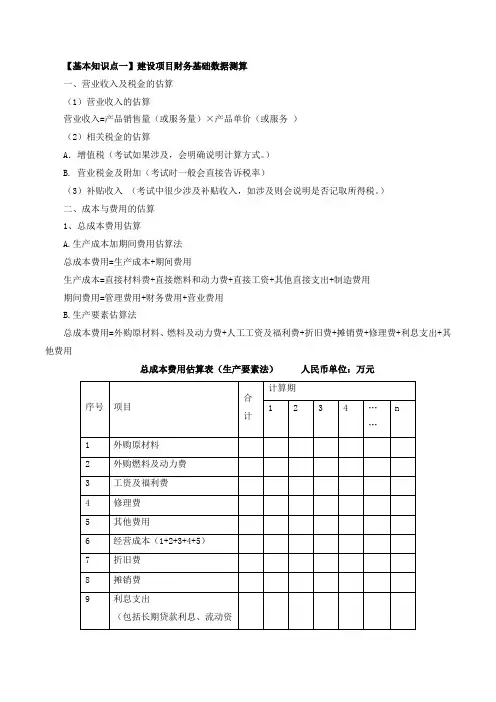

【基本知识点一】建设项目财务基础数据测算

一、营业收入及税金的估算

(1)营业收入的估算

营业收入=产品销售量(或服务量)×产品单价(或服务 )

(2)相关税金的估算

A.增值税(考试如果涉及,会明确说明计算方式。)

B. 营业税金及附加(考试时一般会直接告诉税率)

(3)补贴收入 (考试中很少涉及补贴收入,如涉及则会说明是否记取所得税。)

二、成本与费用的估算

1、总成本费用估算

A.生产成本加期间费用估算法

总成本费用=生产成本+期间费用

生产成本=直接材料费+直接燃料和动力费+直接工资+其他直接支出+制造费用

期间费用=管理费用+财务费用+营业费用

B.生产要素估算法

总成本费用=外购原材料、燃料及动力费+人工工资及福利费+折旧费+摊销费+修理费+利息支出+其他费用

总成本费用估算表(生产要素法) 人民币单位:万元

序号 项目 合计 计算期

1 2 3 4 …… n

1 外购原材料

2 外购燃料及动力费

3 工资及福利费

4 修理费

5 其他费用

6 经营成本(1+2+3+4+5)

7 折旧费

8 摊销费

9 利息支出

(包括长期贷款利息、流动资 金贷款利息、临时借款利息)

10 总成本费用合计(6+7+8+9)

其中:固定成本

可变成本

2、经营成本

经营成本=外购原材料费+外购燃料及动力费+工资及福利费+修理费+其他费用

经营成本=总成本费用-折旧费-摊销费-利息支出

3、固定成本与可变成本估算

三、投资借款还本付息估算

1、建设投资借款还本付息估算

A.还本付息的资金来源

贷款还本金的资金来源主要包括:可用于归还借款的利润、固定资产折旧、无形资产、其他资产摊销费和其他还款资金来源。