电大成本管理练习题计算题答案

- 格式:doc

- 大小:189.50 KB

- 文档页数:8

1 成本管理练习题计算题答案

六、计算分析题(本类题凡要求列出计算过程,凡未列出计算过程的,即使结果正确,也不得分。计算过程中保留二位小数,第三位小数四舍五入。本类题20分,每小题5分。)

1.某企业生产甲、乙、丙三种产品,共耗用某种原材料1 530千克,每千克3.50元,甲产品的实际产量为150件,单位产品材料定额耗用量为3千克;乙产品实际产量为100,单位产品材料定额耗用量为1.50千克;丙产品实际产量为300件,单位产品材料定额耗用量为4千克。要求根据上述资料,采用定额耗用量比例分配各种产品应负担的材料费用。

解:定额消耗量分配率=975.24*3005.1*1003*1505.3*1530(元/克)

甲产品应负担的材料费用=2.975*150*3=1338.75(元)

乙产品应负担的材料费用=2.975*100*1.5=446.25(元)

丙产品应负担的材料费用=1530*3.5-1338.75-446.25=3570(元)

2.某企业生产甲产品,原材料在开始生产时一次投入, 月末在产品完工程度估计为50%,甲产品本月完工100件,月末在产品为20 件。 月初在产品成本和本月发生费用如下表所示。

要求按约当产量法计算完工产品成本和在产品成本,并将计算结果填入下表中。

产品成本计算单

摘要 直接材料 燃料及动力 直接工资 制造费用 合计

月初在产品成本① 1 756 139.6 576.25 275.5 2 747.35

本月发生额② 37 844 6 570.40 10973.75 16884.5 72 272.65

合计③ 39600 6710 11550 17160 75020

产品产量 完工产品产量④ 100 100 100 100

100

在产品约当产量⑤ 20 10 10 10 -

合计⑥=④+⑤ 120 110 110 110 -

单位成本⑦=③/⑥ 330 61 105 156 652

结转完工产品成本⑧=⑦*④ 33000 6100 10500 15600 65200

月末在产品成本⑨=③-⑧ 6600 610 1050 1560 9820

3.某企业本年度生产甲、乙两种产品,有关资料如下:

产品产量及单位成本资料

产品名称 产量(件) 单位成本(元)

计划 实际 上年实际 本年计划 本年实际

甲产品 1 650 2 200 100 90 89

乙产品 550 550 200 190 188 2 要求:根据上述资料,计算可比产品成本计划降低任务和实际完成情况,并分析由于产品产量、品种构成和单位成本变动对可比产品成本降低任务完成情况的影响。

可比产品成本计划降低任务

可比

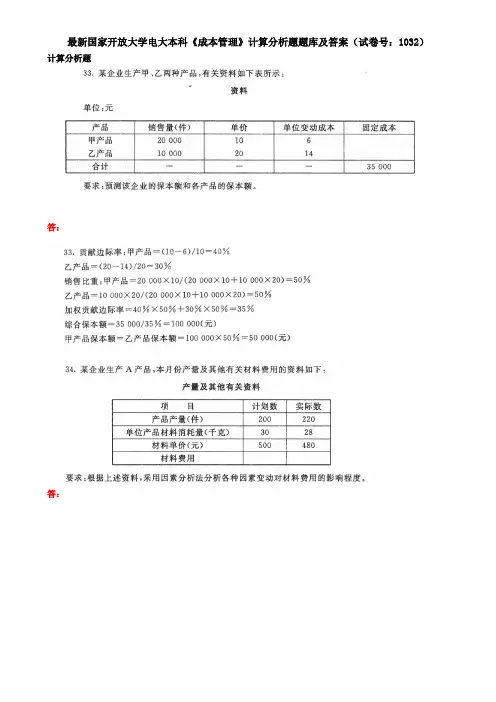

产品 计划

产量① 单位成本 总成本 降低任务

上年② 计划③ 上年④=①*② 计划⑤=①*③ 降低额⑥=④-⑤ 降低率⑦=⑥/④

甲 1650 100 90 165000 148500 16500 10%

乙 550 200 190 110000 104500 5500 5%

合计 275000 253000 22000 8%

可比产品成本实际完成情况

可比

产品 实际

产量① 单位成本 总成本 完成情况

上年② 计划③ 实际④ 上年⑤=①*② 计划⑥=①*③ 实际⑦=①*④ 降低额⑧=⑤-⑦ 降低率⑨=⑧/⑤

甲 2200 100 90 89 220000 198000 195800 24200 11.00%

乙 550 200 190 188 110000 104500 103400 6600 6.00%

合计 330000 302500 299200 30800

9.33%

分析对象:降低额=30800-22000=8800(元)

降低率=9.33%-8%=1.33%

可比产品成本降低任务完成情况分析表

影响因素 计 算 方 法

顺序 产

量 品种构成 单位成本 降低额 降低率

⑴ 计划 计划 计划 22000 8%

⑵ 实际 计划 计划 330000*8%=26400 8%

⑶ 实际 实际 计划 330000-302500=27500 27500/330000=8.33%

⑷ 实际 实际 实际 30800 9.33%

各因素的影响

产量因素的影响

品种构成因素的影响

单位成本因素的影响

26400-22000=4400

27500-26400=1100

30800-27500=3300

0

8.33%-8%=0.33%

9.33%-8.33%=1%

合 计 8800 1.33%

4.某企业生产甲产品,假定甲产品产销平衡,预计明年甲产品的销售量为1500件,单价为50元。生产该产品需交纳17%的增值税,销项税与进项税的差额预计为20000元;另外还应交纳10%的营业税、7%的城建税和3%的教育费附加。如果同行业先进的销售利润率为20%。要求: (1)预测该企业的目标成本。

目标利润=1500*50*20%=15000(元)

应缴税金=20000*(7%+3%)=2000(元)

目标成本=1500*50-2000-15000=58000(元)

(2)如果该产品由两个工序组成,相关的成本结构资料如下:第一工序直接材料占70%, 3 直接人工和制造费用各占15%;第二工序半成品占80%,直接人工和制造费用各占10%。确定各工序的目标成本。

成本项目 目标成本 第二工序目标成本 第一工序目标成本

直接材料

其中:半成品

直接人工

制造费用

58000*80%=46400

58000*10%=5800

58000*10%=5800 46400*70%=32480

46400*15%=6960

46400*15%=6960

合计 58000 58000 46400

5.某企业设有供电、锅炉两个辅助生产车间,供电车间本月份直接发生的费用金额为6 800元,锅炉车间本月份直接发生的费用金额为5 032元。各辅助生产车间提供的劳务数量及各受益单位耗用量如下: 辅助生产劳务供应通知单

受 益 单 位 用电度数 用汽吨数

供电车间

锅炉车间

第一生产车间:产品耗用

一般耗用

第二生产车间:产品耗用

一般耗用

管理部门耗用

2 200

10 500

1 200

7 500

800

5 000 51

350

40

150

20

69

合 计 27 200 680

要求:根据上述资料, 采用直接分配法分配辅助生产费用,并将计算结果填入下表中。

辅助生产费用分配

项目 分配

费用 分配

数 量 分配率 分 配 金 额

生产成本 制造费用 管理费用

数量 金额 数量 金额 数量 金额

供电车间 6800 25000 0.272 18000 4896 2000 544 5000 1360

锅炉车间 5032 629 8 500 4000 60 480 69 552

合计 11832 - - - 8896 - 1024 - 1912

6.某企业生产甲产品,材料项目的有关资料如下:

材料项目有关资料表

材料名称 计 划 实 际 差 异

(元) 耗用量(千克) 配比 单价(元) 成本(元) 耗用量(千克) 配比 单价(元) 成本(元)

A 6 30% 40 240 3.6 20% 36 129.6 -110.4

B 2 10% 30 60 6.3 35% 34 214.2 154.2

C 9 45% 25 225 2.7 15% 32 86.4 -138.6

D 3 15% 20 60 5.4 30% 18 97.2 37.2

合计 20 100% - 585 18 100% - 527.4 -57.6 4 根据上述资料,采用三因素分析法分析各因素变动对甲产品单位成本的影响。

计划配比的材料平均单价=25.2920585(元)

实际配比的材料平均计划单价=1820*4.525*7.230*3.640*6.328.25(元)

实际配比的材料平均实际单价=3.29184.527(元)

各因素变动对甲产品单位成本的影响如下:

单位产品材料消耗总量对单位成本的影响=(18-20)*29.25=-58.5(元)

材料配比变动对单位成本的影响=(28.25-29.25)*18=-18(元)

材料价格变动对单位成本的影响=(29.3-28.25)*18=18.9(元)

各因素变动对甲产品单位成本的影响=-58.5-18+18.9=-57.6(元)

7.某企业生产丁产品,月初在产成本资料为:直接材料3 520元,直接工资2 400元,制造费用1 300元。本月发生的生产费用为:直接材料 57 200元,直接工资21 036元,制造费用14 324元。 完工产品原材料定额消耗量为55 000千克,定额工时21 000小时,月末在产品原材料定额消耗量为11 000千在克,定额工时为4 000小时。要求:根据上述资料,采用定额比例法计算完工产品和在产品的成本。

丁产品成本计算单

摘要 直接材料 直接工资 制造费用 合计

月初在产品成本① 3520 2400 1300 7220

本月发生额② 57200 21036 14324 92560

合计③=①+② 60720 23436 15624 99780

费用分配率④=③/(⑤+⑦) 0.9200 0.9374 0.6250

完工产品费用 定额⑤ 55000 21000

实际⑥=⑤*④ 50600 19686.24 13124.16 83410.4

月末在产品费用 定额⑦ 11000

4000

实际⑧=⑦*④ 10120 3749.76 2499.84 16369.6

8.某企业生产甲、乙两种产品,有关资料如下表所示:

资 料 单位:元

产品 销售量(件) 单价 单位变动成本 固定成本

甲产品

乙产品 20000

10000 10

20 6

14

合 计 - - - 35000

要求:预测该企业的保本额和各产品的保本额。

解:计算过程如下:

企业保本额=100000%3535000(元)