2020年初级会计师考试《实务》基础班精讲讲义第六章 财务报表

- 格式:doc

- 大小:462.50 KB

- 文档页数:14

2020年初级会计资格考试辅导 初级会计实务(第六章)

第1页 第六章 财务报表

一、内容提要

本章阐述了财务报告的体系及资产负债表、利润表、所有者权益变动表的编制方法及会计报表附注的主要内容。

二、关键考点

1.资产负债表中关键项目的编制方法;

2.利润表的编制方法;

3.所有者权益变动表的主要内容;

4.报表附注的主要内容。

三、本章知识点讲解

知识点:财务报告概述▲▲

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。财务报表至少应当包括下列组成部分:

1.资产负债表

2.利润表

3.现金流量表

4.所有者权益(或股东权益,下同)变动表

5.附注

【要点提示】记住财务报表的体系构成。

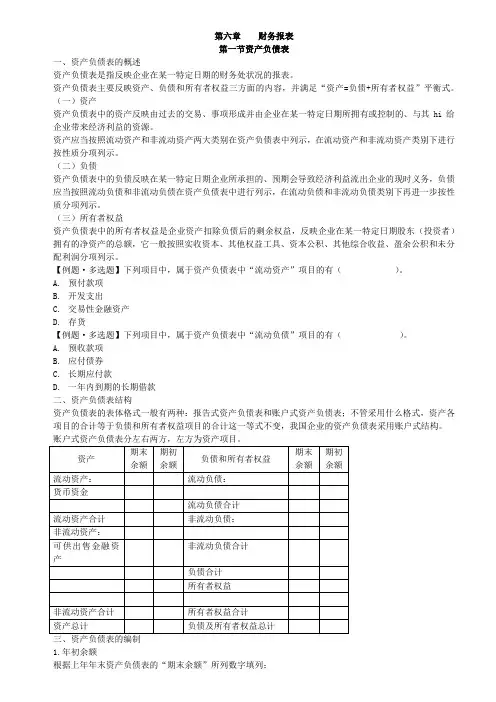

知识点 资产负债表▲▲▲

(一)资产负债表格式

2020年初级会计资格考试辅导 初级会计实务(第六章)

第2页

资产负债表 会企01表

编制单位: _年_月_日 单位:元

资产 期末余额 上年年末余额 负债和所有者权益(或股东权益) 期末余额 上年年末余额

流动资产: 流动负债:

货币资金 短期借款

交易性金融资产 交易性金融负债

衍生金融资产 衍生金融负债

应收票据 应付票据

应收账款 应付账款

应收款项融资 预收款项

预付款项 合同负债

其他应收款 应付职工薪酬

存货 应交税费

合同资产 其他应付款

持有待售资产 持有待售负债

一年内到期的非流动资产 一年内到期的非流动负债

其他流动资产 其他流动负债

流动资产合计 流动负债合计

非流动资产: 非流动负债:

债权投资 长期借款

其他债权投资 应付债券

长期应收款 其中:优先股

长期股权投资 永续债

其他权益工具投资 租赁负债

其他非流动金融资产 长期应付款

投资性房地产 预计负债

固定资产 递延收益

在建工程 递延所得税负债

生产性生物资产 其他非流动负债

油气资产 非流动负债合计

使用权资产 负债合计

无形资产 所有者权益(或股东权益):

开发支出 实收资本(或股本)

商誉 其他权益工具

长期待摊费用 其中:优先股

递延所得税资产 永续债

其他非流动资产 资本公积

非流动资产合计 减:库存股

其他综合收益 2020年初级会计资格考试辅导 初级会计实务(第六章)

第3页 专项储备

盈余公积

未分配利润

所有者权益(或股东权益)合计

资产总计 负债和所有者权益(或股东权益)总计

(二)关键资产负债表项目编制方法一览表

报表项目 具体编制方法

货币资金 根据“库存现金”、“银行存款”和“其他货币资金”的总账科目余额之和填列

交易性金融资产 根据“交易性金融资产”科目余额填列

应收账款和预收款项 “应收账款”项目=“应收账款”明细科目的借方余额+“预收账款”明细科目的借方余额-坏账准备(应收账款相关部分);

“预收款项”项目=“应收账款”明细科目的贷方余额+“预收账款”明细科目的贷方余额

应付账款和预付款项

“预付款项”项目=“应付账款”明细科目的借方余额+“预付账款”明细科目的借方余额-坏账准备(预付账款相关部分);

“应付账款”项目=“应付账款”明细科目的贷方余额+“预付账款”明细科目的贷方余额

其他应收款 应收利息+应收股利+其他应收款-坏账准备

存货 根据“原材料”、“材料采购”、“在途物资”、“材料成本差异”、“库存商品”、“发出商品”、“受托代销商品”、“受托代销商品款”、“委托加工物资”、“生产成本”、“周转材料”、“存货跌价准备”等科目余额相加或相减后填列

持有待售资产 “持有待售资产”-“持有待售资产减值准备”

长期待摊费用 根据“长期待摊费用”科目余额扣掉下一年到期的部分后填列

债权投资 “下一年不到期的债权投资”-相应的“债权投资减值准备”

长期应收款 下一年不到期的“长期应收款”减去相应的“未实现融资收益”、“坏账准备”

一年内到期的非流动资产 下一年要到期的“长期应收款”减去相应的“未实现融资收益”+下一年到期的“债权投资”减去相应的“债权投资减值准备” +下年度到期的长期待摊费用

长期股权投资 “长期股权投资”-“长期股权投资减值准备”

固定资产 “固定资产”-“累计折旧”-“固定资产减值准备”+“固定资产清理”

无形资产 “无形资产”-“累计摊销”-“无形资产减值准备”

开发支出 根据“研发支出——资本化支出”这一明细科目的期末余额填列

2020年初级会计资格考试辅导 初级会计实务(第六章)

第4页 在建工程 (在建工程-在建工程减值准备)+(工程物资-工程物资减值准备)

递延所得税资产 根据“递延所得税资产”科目余额填列

递延所得税负债 根据“递延所得税负债”科目余额填列

短期借款 抄自“短期借款”账面余额

应付职工薪酬 抄自“应付职工薪酬”账面余额

应交税费 抄自“应交税费”的账面余额

“长期负债”与“一年内到期的长期负债” 根据各长期负债项中下一年要到期的部分填在“一年内到期的长期负债”,其余部分填在各长期负债项

实收资本(股本) 抄自“实收资本”或“股本”账面余额

资本公积 抄自“资本公积”账面余额

其他综合收益 抄自“其他综合收益”账面余额

盈余公积 抄自“盈余公积”账面余额

未分配利润 根据“本年利润”和“利润分配”的余额计算填列

其余诸项可据其总账科目余额抄列,在此不予赘述。

【关键考点】记住上表中所列示的资产负债表项目的编制方法。

【2018年单选题】下列属于企业资产负债表负债项目的是( )。

A.递延收益

B.预付款项

C.其他收益

D.其他综合收益

『正确答案』A

『答案解析』选项B,属于资产负债表资产项目;选项C,属于利润表项目;选项D,属于所有者权益变动表项目。

【2018年单选题】(改)2017年12月31日,某企业“应付账款——甲企业”明细科目贷方余额40 000元,“应付账款——乙企业”明细科目借方余额10 000元,“预付账款——丙企业”明细科目借方余额30 000元,“预付账款——丁企业”明细科目贷方余额6 000元。不考虑其他因素,该企业2017年12月31日资产负债表“应付账款”项目期末余额为( )元。

A.36 000 B.40 000

C.30 000 D.46 000

『正确答案』D

『答案解析』期末资产负债表中“应付账款”项目期末余额=“应付账款”期末明细贷方余额+“预付账款”期末明细贷方余额=40 000+6 000=46 000(元)。

【2018年单选题】2017年12月31日,某企业“固定资产”科目借方余额为3 000万元,“累计折旧”科目贷方余额为1 400万元,“固定资产减值准备”科目贷方余额为200万元。2017年12月31日,该企业资产负债表中“固定资产”项目期末余额应列示的金额为( )万元。

A.1 600

B.2 800

C.3 000

D.1 400

『正确答案』D

『答案解析』资产负债表中“固定资产”项目期末余额=“固定资产”科目期末借方余额-“累2020年初级会计资格考试辅导 初级会计实务(第六章)

第5页 计折旧”科目贷方余额-“固定资产减值准备”科目贷方余额=3 000-1 400-200=1 400(万元)。

【2018年单选题】2017年末某企业有关科目余额如下:“库存商品”科目借方余额为80万元,“原材料”科目借方余额为800万元,“材料成本差异”科目贷方余额为100万元。不考虑其他因素,2017年12月31日该企业资产负债表中“存货”项目的期末余额为( )万元。

A.980

B.700

C.900

D.780

『正确答案』D

『答案解析』2017年12月31日该企业资产负债表中“存货”项目的期末余额=80+800-100=780(万元)。

【2018年多选题】下列资产负债表项目中,其“期末余额”应根据有关总账科目和明细科目余额分析计算填列的有( )。

A.长期借款

B.货币资金

C.资本公积

D.其他非流动资产

『正确答案』AD

『答案解析』选项BC,根据总账科目余额填列。

【2018年多选题】下列各项中,导致企业资产负债表“存货”项目期末余额发生变动的有( )。

A.计提存货跌价准备

B.收到受托代销的商品

C.已经发出但不符合收入确认条件的商品

D.用银行存款购入的修理用备件(备品备件)

『正确答案』AD

『答案解析』资产负债表中的“存货”项目,需要根据“原材料”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余额后的净额填列。

选项A,计提存货跌价准备

借:信用减值损失

贷:坏账准备

选项B,收到受托代销的商品

借:受托代销商品

贷:受托代销商品款

选项C,已经发出但不符合收入确认条件的商品

借:发出商品

贷:库存商品

选项D,用银行存款购入的修理用备件(备品备件)

借:周转材料——低值易耗品

贷:银行存款