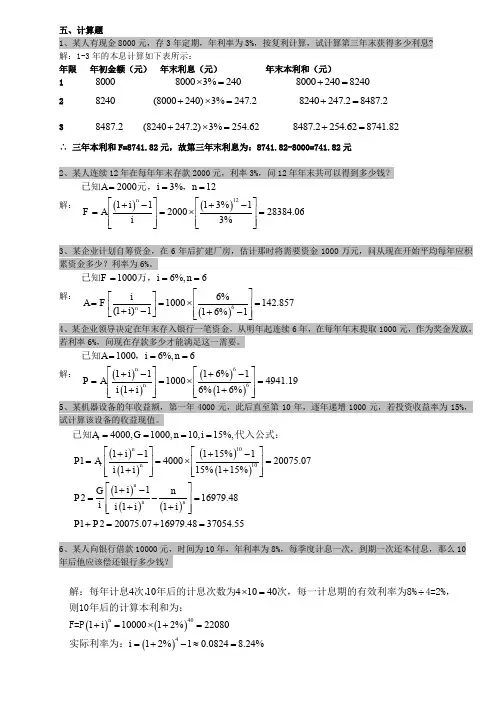

《工程经济学》计算题(修订版)

- 格式:doc

- 大小:953.04 KB

- 文档页数:33

. 《工程经济学》 计算题 某新建项目,建设期为3年,分年均衡进行贷款,第一年贷款300万元,第二年600万元,第三年400万元,年利率为12%,建设期内利息只计息不支付,计算建设期贷款利息。 答:q1=1/2×300×12%=18(万元) q2=(300+18+1/2×600)×12%=74.16(万元) q3=(300+18+600+74.16+1/2×400)×12%=143.06(万元) 所以,建设期贷款利息=18+74.16+143.06=235.22(万元)

某企业技术改造有两个方案可供选择,各方案的有关数据见表,设基准收益率为12%。问:采用那个方案有利? A、B方案的数据 案 投资额(万元) 年净收益(万元) 寿期 A 800 360 6 B 1200 480 8

NPVA=-800-800(P/F,12%,6)-800(P/F,12%,12)-800(P/F,12%,18)+360(P/A,12%,24) NPVB=-1200-1200(P/F,12%,8)-1200(P/F,12%,16)+480(P/A,12%,24)=1856.1(万元) 由于NPVA< NPVB,故方案B优于方案A。 某八层住宅工程,结构为钢筋混凝土框架,材料、机械、人工费总计为216357.83元,建筑面积为2091.73m2,。各分部工程所占费用如下表,试用ABC分析法选择该住宅工程的研究对象。 分部名称 代 号 费 用(元) % 基 础 A 29113.01 13.46 墙 体 B 41909.53 19.37 框 架 C 75149.86 34.73 楼地面 D 10446.04 4.83 装 饰 E 20571.49 9.51 门 窗 F 33777.31 15.61 其 他 G 5390.59 2.49 总 计 216357.83 100 .

答: 按费用(或其百分比)大小排序: 分部名称 代 号 费 用(元) % 累计百分比(%) 框 架 C 75149.86 34.73 34.73 墙 体 B 41909.53 19.37 54.1 门 窗 F 33777.31 15.61 69.71 基 础 A 29113.01 13.46 83.17 装 饰 E 20571.49 9.51 92.68 楼地面 D 10446.04 4.83 97.51 其 他 G 5390.59 2.49 100 总 计 216357.83 100 — 由上表可知:应选框架、墙体、门窗或包含基础作为研究对象。

假设某项目建设期3年,各年计划投资额分别为:第一年4000万元,第二年4800万元,第三年3800万元,年平均价格上涨率为5%,则该项目建设期间涨价预备费为多少? 答:

PF1=4000×[(1+5%)-1]=200万 PF2=4800×[(1+5%)2-1]=492万 PF3=3800×[(1+5%)3-1]=598.975万 PF= PF1 +PF2 +PF3 =200+492=598.975=1290.975万

某家庭欲购买一套面积为80m2的经济适用房,单价为3500元/m2,首付款为房价的25%,其余申请公积金和商业组合抵押贷款,已知公积金和商业贷款的利率分别为4.2%和6.6%,期限为15年,公积金贷款的最高限额为10万元。问该家庭申请组合抵押贷款后的最低月还款额是多少? 答:P=3500×80(1-25%)=21万 n=15×12=180 i1=4.2%/12=0.35% i2=6.6%/12=0.55% P1=10万 P2=11万 .

A1=100000×0.35%×(1+0.35%)180/[(1+0.35%)180-1]=749.75元 A2= 110000×0.55%(1+0.55)180/[(1+0.55%)180-1]=964.28元 A=A1+A2=1714.03元

何谓现金流量表?现金流量表的纵列、横行各是什么? 答:现金流量表是指能够直接、清楚地反映出项目在整个计算期内各年现金流量情况的一种表格,利用它可以进行现金流量分析、计算各项静态和动态评价指标,是评价项目投资方案经济效果的主要依据。现金流量表的纵列是现金流量的项目,其编排按现金流入、现金流出、净现金流量的顺序进行;现金流量表的横行是年份,按项目计算期的各个阶段来排列。

某三个互斥的投资方案的期初投资额、每年的净收益如下表所示,假设各方案的寿命均为10年。(P/A,10%,10)=6.1446 表 投资方案的期初投资额、每年的净收益 投资方案 期初投资额(万元) 每年的净收益(万元) A 5000 1224 B 3000 970 C 1000 141 求:当资本的利率i=10%时,此时哪个方案最优? 答:NPVB-C=-(3000-1000)+(970-141)(P/A,10%,10)=-2000+829×6.1446=3093.87 差额净现值大于零,所以投资大的方案好,在B,C两个方案中B优 NPVA-B=-(5000-3000)+(1224-970)(P/A,10%,10)=-2000+254×6.1446=-439.3 差额净现值小于零,所以投资小的方案好,在A,B两个方案中B优 所以在A,B,C,三个方案中B方案最优 某工程项目拟定了两个方案,若年利率为10%, 试作方案选择。

项 目 投资 (万元) 年收入(万元) 年经营成本 (万元) 残值 (万元) 寿命(年) 大修费 (万元/次) I方案 20 18 2.5 6 4 2(二年一次) II方案 10 10 1 4 3 答:I方案净现值=-20+(18-2.5)*(P/A,10%,4)-2*(P/F,10%,2)+6*(P/F,10%,4) =-20+15.5*3.1699-2*0.8264+6*0.6830 =31.58万元 .

II方案净现值=-10+(10-1)*(P/A,10%,3)+4*(P/F,10%,3) =-10+9*2.4869+4*0.7513 =15.39万元 选择I方案

今有两个寿命期均是10年的互斥方案:A方案初始投资额为50万元,年净收益为14万;B方案初始投资额为100万元,年净收益为25万元。设基准贴现率是15 %,请通过计算回答: (1)两方案的内部收益率是否都大于15 %? (2)根据上述计算哪个方案优选? 答:(1)两方案净现值分别为: NPVA = -50 + 14(P/A, 15%, 10) = -50 + 14×5.0188=20.26万元 NPVB = -100 + 25(P/A, 15%, 10) = -100 + 25×5.0188 =25.47万元 由上计算可知,NPVB > NPVA> 0,故两方案的内部收益率均大于15 %。 (2)由于NPVB > NPVA,故方案B优选。 某音像公司经济分析人员提出六个可供选择的方案,每个方案的使用期都是10年,且期末均无残值。各方案的数据见表所示。请根据下列假设进行决策。 (1)假设各方案互斥,基准收益率为12%; (2)假设各方案独立,且有足够的资本,基准收益率为12%; (3)假设各方案独立,只有90000元的资金,基准收益率为10%。 单位:元 方 案 A B C D E F 投资资本 年净现金流量 80000 11000 40000 8000 10000 2000 30000 7150 15000 2500 90000 14000 答:寿命期相同,采用净现值法。 NPVA=-80000+11000(P/A,12%,10) =-80000+11000×5.6502=-17847.8<0 NPVB=-40000+8000(P/A,12%,10) =-40000+8000×5.6502=5201.6>0 NPVC=-10000+2000(P/A,12%,10) =-10000+2000×5.6502=1300.4>0 NPVD=-30000+7150(P/A,12%,10) =-30000+7150×5.6502=10398.93>0 NPVE=-15000+2500(P/A,12%,10) =-15000+2500×5.6502=-874.5<0 NPVF=-90000+14000(P/A,12%,10) =-90000+14000×5.6502=-10897.2<0 故 方案B、C、D可行 .

(1)若各方案互斥,NPVD>NPVB>NPVC,则选择D方案 (2)各方案独立,且有足够的资本,则同时选择方案B、C、D (3)假设各方案独立,有90000元的资金限额时(基准收益率为10%): NPVA=-80000+11000(P/A,10%,10) =-80000+11000×5.6502=-12409.4<0 NPVB=-40000+8000(P/A,10%,10) =-40000+8000×5.6502=9156.8>0 NPVC=-10000+2000(P/A,10%,10) =-10000+2000×5.6502=2289.2>0 NPVD=-30000+7150(P/A,10%,10) =-30000+7150×5.6502=13933.89>0 NPVE=-15000+2500(P/A,10%,10) =-15000+2500×5.6502=361.5>0 NPVF=-90000+14000(P/A,10%,10) =-90000+14000×5.6502=-3975.6<0 方案B、C、D、E可行 故若各方案独立,只有90000元的资金,则选择方案组合(D+ B+C)

某企业账面反映的长期资金共500万元,其中长期借款100万元,应付长期债券50万元,普通股250万元,保留盈余100万元;其资金成本分别为6.7%、9.17%、11.26%、11%。该企业的加权平均资金成本为:

答: 年初存入银行100万元,若年利率为12%,年计息12次,每季度支付一次,问每季度能支付多少?( 已知:P=100万, r=12%, m=12, n=4; 求A.) 答:实际季利率=(1+r/m)^3-1=(1+1%)^3-1=3.03%

=100*[3.03%(1+3.03%)^4]/[(1+3.03%)^4-1] =100*0.2692=26.92万元

某项目建筑工程费5500万元,设备及工器具购置费12000万元,安装工程费3500万元,工程建设其他费用9600万元,建设期各年价格上涨指数均为5%,项目建设期2年,各项费用的第一年和第二年的分年投入比例为4:6,求该项目的涨价预备费。