2第二节 风险与报酬(上)

- 格式:ppt

- 大小:174.51 KB

- 文档页数:28

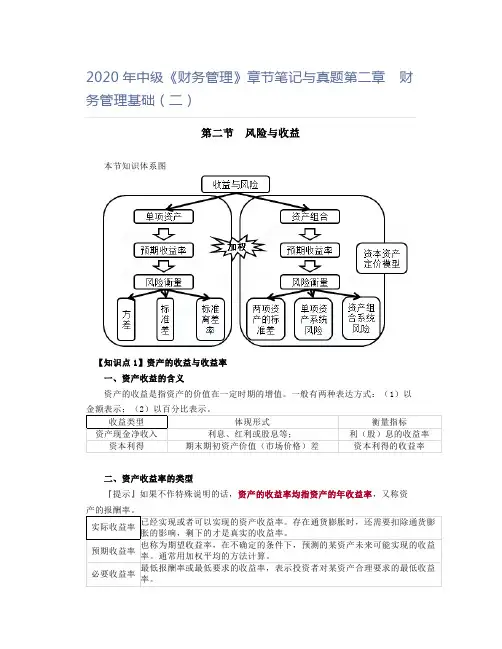

2020年中级《财务管理》章节笔记与真题第二章财务管理基础(二)第二节风险与收益本节知识体系图【知识点1】资产的收益与收益率一、资产收益的含义资产的收益是指资产的价值在一定时期的增值。

一般有两种表达方式:(1)以收益类型体现形式衡量指标资产现金净收入利息、红利或股息等;利(股)息的收益率资本利得期末期初资产价值(市场价格)差资本利得的收益率二、资产收益率的类型『提示』如果不作特殊说明的话,资产的收益率均指资产的年收益率,又称资实际收益率已经实现或者可以实现的资产收益率。

存在通货膨胀时,还需要扣除通货膨胀的影响,剩下的才是真实的收益率。

预期收益率也称为期望收益率,在不确定的条件下,预测的某资产未来可能实现的收益率。

通常用加权平均的方法计算。

必要收益率最低报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。

预期收益率≥必要收益率,可行;预期收益率<必要收益率,不可行【知识点2】资产的风险及其衡量一、资产风险的含义资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。

『提示』离散程度是指资产收益率的各种可能结果与预期收益率的偏差。

二、风险的衡量如果你给我一把枪,弹膛里有一千个甚至一百万个位置,里面只有一发子弹,要花多少钱才能让我对着自己脑袋来一枪?告诉你,给多少钱我都不干。

——巴菲特(一)概率分布一般随机事件的概率介于0与1之间;所有可能结果出现的概率之和必定为1 (二)期望值概率分布中的所有可能结果,以各自相应的概率为权数计算的加权平均值【例题】某企业有A、B两个投资项目,两个投资项目的收益率及其概率分布情项目A的期望投资收益率=0.20×15%+0.60×10%+0.20×0=9%项目B的期望投资收益率=0.30×20%+0.40×15%+0.30×(-10%)=9%从计算结果可以看出,两个项目的期望投资收益率都是9%。

(二)名义利率与实际利率(1)换算公式名义利率(r)周期利率=名义利率/年内计息次数=r/m【结论】当每年计息一次时:实际利率=名义利率当每年计息多次时:实际利率>名义利率【例题•计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。

计算两种债券的实际利率。

【解析】A的实际利率=6%B的实际利率=(1+6%/2)2-1=6.09%【例题•单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。

(2017年)A.9.60%B.8.32%C.8.00%D.8.24%【答案】D【解析】名义利率与实际利率的换算关系如下:i=(1+r/m)m-1,由于此题是按季度付息,所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

2.通货膨胀情况下的名义利率与实际利率(1)含义名义利率:在通货膨胀情况下,央行或其他提供资金借贷的机构所公布的利率是未调整通货膨胀因素的名义利率,即名义利率中包含通货膨胀率。

实际利率:是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

(2)换算公式1+名义利率=(1+实际利率)×(1+通货膨胀率)实际利率=(1+名义利率)/(1+通货膨胀率)-1【教材例2-18】20×2年我国商业银行一年期存款年利率为3%,假设通货膨胀率为2%,则实际利率为多少?【解析】实际利率=(1+3%)/(1+2%)-1=0.98%【例题•单选题】甲公司投资一项证券资产,每年年末都能按照6%的名义利率获取相应的现金收益。

假设通货膨胀率为2%,则该证券资产的实际利率为()。

(2016年)A.3.88%B.3.92%C.4.00%D.5.88%【答案】B【解析】本题考查实际利率与名义利率之间的换算关系,实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+6%)/(1+2%)-1=3.92%。

第一节财务管理的基本概念一、财务管理内涵企业财务就是企业为创造价值而对资金筹集、使用、分配、回收等所开展的一系列财务活动以及体现出的财务关系。

财务管理是指利用价值形式对企业财务活动及其财务关系所进行的一项综合性管理工作。

二、财务管理的功能(一)财务战略制定与实施(二)合理筹集资金,有效运营资产(三)控制成本费用,增强企业收益(四)规范收益分配,增强企业活力(五)加强财务监督,实施财务控制第二节财务管理内容一、投资决策投资决策所影响和改变的是企业的资产结构,亦即资产负债表的左方。

投资决策的优劣决定了企业在项目运作后所获得的现金流量的多少,也就在很大程度上决定了企业价值的大小。

二、融资决策筹资决策所影响和改变的是企业的资本结构,亦即资产负债表的右方。

一般而言,企业的资金来源不外乎两条主要途径:负债资本筹资(包括短期负债筹资和长期负债筹资)与股权资本筹资(即自有资本融资)。

三、收益分配收益分配是指企业的分配主体对分配对象(即企业经营收益)在各个分配参与者之间进行的分割和平衡。

四、营运资本管理营运资本管理是指企业短期资金的筹措与使用。

五、成本(费用)管理成本(费用)是指企业在生产经营过程中所消耗的各种资源的经济价值。

第三节财务关系与财务组织一、财务关系(一)企业与投资者之间的财务关系(二)企业与债权人之间的财务关系(三)企业与客户之间的财务关系(四)企业与员工之间的财务关系(五)企业与政府之间的财务关系(六)企业与社会公众之间的财务关系二、财务组织(一)初级职位(二)中级职位(三)高级职位第四节企业组织形式与特征一、独资企业独资企业是指由一个自然人投资,投资人以其个人财产对企业债务承担责任的经营实体。

独资企业在形式上具有以下特点:1.设立费用低2.只交纳个人所得税3.负无限责任4.存续期较短5.筹资数量有限二、合伙企业合伙企业是由两个或两个以上的人自愿组织创办的企业。

合伙企业可分为普通合伙制企业和有限合伙企业。