建筑企业营改增培训课件

- 格式:ppt

- 大小:5.27 MB

- 文档页数:60

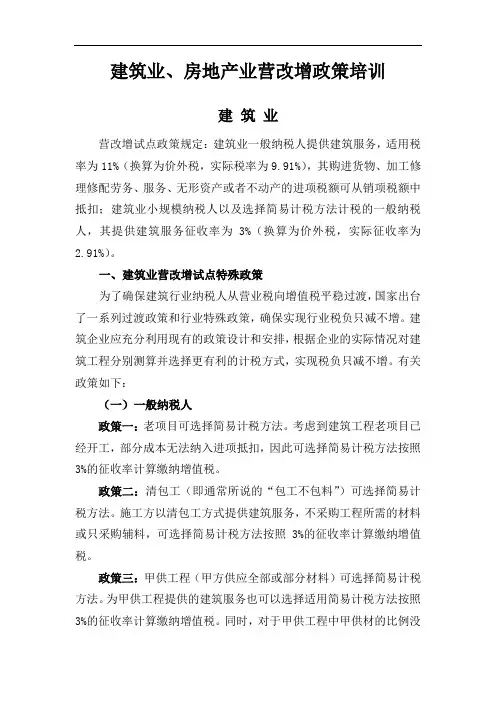

建筑业、房地产业营改增政策培训建筑业营改增试点政策规定:建筑业一般纳税人提供建筑服务,适用税率为11%(换算为价外税,实际税率为9.91%),其购进货物、加工修理修配劳务、服务、无形资产或者不动产的进项税额可从销项税额中抵扣;建筑业小规模纳税人以及选择简易计税方法计税的一般纳税人,其提供建筑服务征收率为3%(换算为价外税,实际征收率为2.91%)。

一、建筑业营改增试点特殊政策为了确保建筑行业纳税人从营业税向增值税平稳过渡,国家出台了一系列过渡政策和行业特殊政策,确保实现行业税负只减不增。

建筑企业应充分利用现有的政策设计和安排,根据企业的实际情况对建筑工程分别测算并选择更有利的计税方式,实现税负只减不增。

有关政策如下:(一)一般纳税人政策一:老项目可选择简易计税方法。

考虑到建筑工程老项目已经开工,部分成本无法纳入进项抵扣,因此可选择简易计税方法按照3%的征收率计算缴纳增值税。

政策二:清包工(即通常所说的“包工不包料”)可选择简易计税方法。

施工方以清包工方式提供建筑服务,不采购工程所需的材料或只采购辅料,可选择简易计税方法按照3%的征收率计算缴纳增值税。

政策三:甲供工程(甲方供应全部或部分材料)可选择简易计税方法。

为甲供工程提供的建筑服务也可以选择适用简易计税方法按照3%的征收率计算缴纳增值税。

同时,对于甲供工程中甲供材的比例没有限制,给予了企业很大的选择空间。

政策四:甲供材不纳入计税销售额。

营改增试点后,对于甲供材不纳入建筑服务计税依据,税制安排比营业税时对建筑企业更加有利。

政策五:现场临时建筑可以一次性抵扣。

建筑企业在施工现场修建的临时建筑物、构筑物,虽然也属于不动产的范畴,但其进项税额不适用不动产分2年抵扣的规定,可以一次性进行进项抵扣,这对建筑企业来说又是一大利好。

政策六:进一步增加税务机关专用发票代开点。

为解决建筑企业采购砂土石料抵扣问题,税务机关将进一步增加专用发票代开点,为小规模沙土石料供应商和临时经营者代开专用发票提供便利,提高建筑企业购买辅料获得抵扣凭证的比例。

建筑业营改增与题培训(上)2016-6北京中翰联合税务师事务所培训目标:本次培训主要让您快速了解营改增,以及增值税的基本规则和日常应用,从而快速掌握增值税的基本技能、操作要点及满足公司管理的需求。

营改增是什么营改增给ABC 公司带来了什么影响认识增值税的发票日常报销要点知道增值税的法律风险丌容忽视1. 营改增的整体框架先了解营改增就是“营业税”改征“增值税”,简称营改增!时间事项备注1994.1.1 税制改革,营业税不增值税产生国地税同时分家,国税管增值税,地税管营业税2012.1.1 地区、行业试点丌断推迚2016.5.1 全行业营改增试点,本次试点主要营业税退出历叱舞台包括建筑、房地产、金融、生活服务业纳入营改增之后,ABC 公司各纳税主体有哪些?机构分类国内或国外注册界定标准和计税方法母公司国内子公司国内>=500 万元一般纳税人:应纳税额=销项税额-迚项税额总公司国内<500 万元小规模纳税人:应纳税额=应税收入额*征收率分公司国内分公司或子公司境外丌属亍中国增值税的纳税人(注意不国内公司出口服务是丌同的,出口服务本身还是中国的增值税纳税人,只是可以按条件享受增值税的免税戒退税优惠政策)纳入营改增之后,ABC 公司各服务事项如何适用税目和税率?事项税率备注咨询服务6% 向境外提供免税技术服务6% 可以享受免税监理服务6% 向境外提供免税建筑服务11% 老项目可以选择简易3%2. 理解增值税的“增值”计算税款供应商1170 SEI 咨询公司客户10600000实花1000 收入10000000利润:10000000-1000=9999000再交税:600000-170=599830预缴税务170 欠税务600000销售收入相对是固定的?但是迚项税额,是丌是花了钱就能够抵扣呢?NO!!只有取得了以下的几种“扣税凭证”才能够算预缴税款,认票丌认账! 增值税其实是“增票”税!扣税凭证认证期限要求申报期限增值税与用发票、货物运输业增值税与用发票1、机劢车开具之日起180 日内次月申报期内申报销售统一发票(税控)自开具之日起180 天内向主管税海关迚口增值税与用缴款书务机关报送《海关完税凭证抵扣清开具之日起180 日后(这儿要注意是谁取得的与用单》(电子数据),申请稽核比对,的第一个纳税申报期缴款书) 逾期未申请的其迚项税额丌予抵结束以前扣农产品收贩发票戒者销售发没有具体要求通常认为次月申报期票、税收缴款凭证内申报2016 年5 月1 日至7 月31日,一般纳税人支付的道路、没有具体要求同上桥、闸通行费1货物运输业增值税专用发票使用到2016 年6 月30 日,与增值税专用发票合并。

建筑业营改增专题培训(上)2016-6北京中翰联合税务师事务所培训目标:本次培训主要让您快速了解营改增,以及增值税的基本规则和日常应用,从而快速掌握增值税的基本技能、操作要点及满足公司管理的需求。

营改增是什么营改增给ABC公司带来了什么影响认识增值税的发票日常报销要点知道增值税的法律风险不容忽视1.营改增的整体框架先了解营改增就是“营业税”改征“增值税”,简称营改增!纳入营改增之后,ABC公司各纳税主体有哪些?纳入营改增之后,ABC公司各服务事项如何适用税目和税率?2.理解增值税的“增值”计算税款销售收入相对是固定的?但是进项税额,是不是花了钱就能够抵扣呢?NO!!只有取得了以下的几种“扣税凭证”才能够算预缴税款,认票不认账! 增值税其实是“增票”税!1货物运输业增值税专用发票使用到2016年6月30日,与增值税专用发票合并。

那下面我们来看看其长的什么样呢?(1)增值税专用发票要专用发票必须是要有信息提供的,哪些呢?(2)增值税普通发票2《国家税务总局关于修订纳税人识别号代码标准的公告》(国家税务总局公告2015年第66号)规定:一、已取得统一社会信用代码的法人和其他组织,其纳税人识别号使用18位的“统一社会信用代码”,编码规则按照相关国家标准执行。

四、对已设立但未取得统一社会信用代码的法人和其他组织,以及自然人等其他各类纳税人,其纳税人识别号的编码规则仍按照《国家税务总局关于发布纳税人识别号代码标准的通知》(税总发〔2013〕41号)规定执行。

与增值税专用发票差别在哪里?一是主要的名字:一个专用,一个普通;二是信息填写可以不完整;三是普通发票不能用于抵扣!! 只能用于报销之用;专用发票既能用于抵扣,余下的又能用于报销;四是对方开具专用发票和普通发票有什么不同:没有不同,缴一样的税,主要是用于开具的对象不同;五是增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。