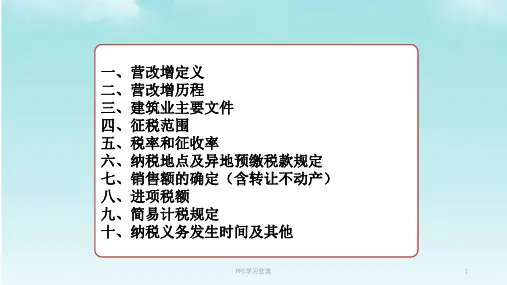

河北省建筑业营改增计价依据调整宣贯课件

- 格式:pdf

- 大小:1.78 MB

- 文档页数:65

建筑业营改增河北省建筑工程计价依据调整办法HUA system office room 【HUA16H-TTMS2A-HUAS8Q8-HUAH1688】附件建筑业营改增河北省建筑工程计价依据调整办法一、调整依据(一)《中华人民共和国增值税暂行条例》(国务院令第538号);(二)《中华人民共和国增值税暂行条例实施细则》(国务院令第540号);(三)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);(四)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);(五)《关于简并增值税征收率政策的通知》(财税〔2014〕57号);(六)《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号);(七)《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)。

二、调整范围2012年《全国统一建筑工程基础定额河北省消耗量定额》、2012年《全国统一建筑装饰装修工程河北省消耗量定额》、2012年《全国统一安装工程预算定额河北省消耗量定额》、2012年《全国统一市政工程预算定额河北省消耗量定额》、2013年《河北省市政设施维修养护预算定额》、2013年《河北省仿古建筑工程消耗量定额》、2013年《河北省园林绿化工程消耗量定额》、2013年《房屋修缮工程消耗量定额、2014年《河北省古建(明清)修缮工程消耗量定额》、2014年《河北省城市园林绿化养护管理定额》、2015年《城市轨道交通工程预算定额河北省消耗量定额》、2013年河北省《建设工程工程量清单编制与计价规程》。

三、调整内容增值税计税方法包括一般计税方法和简易计税方法,相应计价依据调整方式如下:?(一)一般计税方法在现行计价依据体系不变的前提下,按照增值税征收有关规定,税金计算程序如下:税金=增值税应纳税额+附加税费(包括城市维护建设税、教育费附加和地方教育附加)1. 增值税应纳税额和附加税费计算增值税应纳税额=销项税额-进项税额销项税额=(税前工程造价-进项税额)×11%增值税应纳税额小于0时,按0计算。

河北建筑工程营改增课件附件建筑业营改增河北省建筑工程计价依据调整办法一、调整依据(一)《中华人民共和国增值税暂行条例》(国务院令第538号);(二)《中华人民共和国增值税暂行条例实施细则》(国务院令第540号);(三)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔xx〕4号);(四)《关于全面推开营业税改征增值税试点的通知》(财税〔xx〕36号);(五)《关于简并增值税征收率政策的通知》(财税〔xx〕57号);(六)《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔xx〕9号);(七)《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔xx〕52号)。

二、调整范围xx年《全国统一建筑工程基础定额河北省消耗量定额》、xx年《全国统一建筑装饰装修工程河北省消耗量定额》、xx年《全国统一安装工程预算定额河北省消耗量定额》、xx年《全国统一市政工程预算定额河北省消耗量定额》、xx年《河北省市政设施维修养护预算定额》、xx年《河北省仿古建筑工程消耗量定额》、xx年《河北省园林绿化工程消耗量定额》、xx年《房屋修缮工程消耗量定额、xx年《河北省古建(明清)修缮工程消耗量定额》、xx年《河北省城市园林绿化养护管理定额》、xx年《城市轨道交通工程预算定额河北省消耗量定额》、xx 年河北省《建设工程工程量清单编制与计价规程》。

三、调整内容增值税计税方法包括一般计税方法和简易计税方法,相应计价依据调整方式如下:(一)一般计税方法在现行计价依据体系不变的前提下,按照增值税征收有关规定,税金计算程序如下:税金=增值税应纳税额+附加税费(包括城市维护建设税、教育费附加和地方教育附加)1.增值税应纳税额和附加税费计算增值税应纳税额=销项税额-进项税额销项税额=(税前工程造价-进项税额)×11%增值税应纳税额小于0时,按0计算。

附加税费=增值税应纳税额×附加税费计取费率附加税费计取费率如下:附加税费计取费率2.进项税额计算进项税额=含税价格×除税系数各费用含税价格组成内容及计算方法与营业税下相同,除税系数即各项费用扣除所包含进项税额的计算系数。

![[最新]建筑业营改增调整现行计价依据实施意见宣贯讲义](https://uimg.taocdn.com/3fb5734a571252d380eb6294dd88d0d233d43c2c.webp)

附件建筑业营改增河北省建筑工程计价依据调整办法一、调整依据(一)《中华人民共和国增值税暂行条例》(国务院令第538号);(二)《中华人民共和国增值税暂行条例实施细则》(国务院令第540号);(三)《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号);(四)《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号);(五)《关于简并增值税征收率政策的通知》(财税〔2014〕57号);(六)《关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》(财税〔2009〕9号);(七)《财政部国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)。

二、调整范围2012年《全国统一建筑工程基础定额河北省消耗量定额》、2012年《全国统一建筑装饰装修工程河北省消耗量定额》、2012年《全国统一安装工程预算定额河北省消耗量定额》、2012年《全国统一市政工程预算定额河北省消耗量定额》、2013年《河北省市政设施维修养护预算定额》、2013年《河北省仿古建筑工程消耗量定额》、2013年《河北省园林绿化工程消耗量定额》、2013年《房屋修缮工程消耗量定额、2014年《河北省古建(明清)修缮工程消耗量定额》、2014年《河北省城市园林绿化养护管理定额》、2015年《城市轨道交通工程预算定额河北省消耗量定额》、2013年河北省《建设工程工程量清单编制与计价规程》。

三、调整内容增值税计税方法包括一般计税方法和简易计税方法,相应计价依据调整方式如下:(一)一般计税方法在现行计价依据体系不变的前提下,按照增值税征收有关规定,税金计算程序如下:税金=增值税应纳税额+附加税费(包括城市维护建设税、教育费附加和地方教育附加)1. 增值税应纳税额和附加税费计算增值税应纳税额=销项税额-进项税额销项税额=(税前工程造价-进项税额)×11%增值税应纳税额小于0时,按0计算。