第二章 或有事项

- 格式:ppt

- 大小:244.50 KB

- 文档页数:27

企业会计准则应用指南2024或有事项1. 你知道吗,企业会计准则应用指南 2024 里的或有事项就像是一个神秘的盒子!比如说,公司签了一个可能带来巨大收益但也不确定的合同,这就是一个典型的或有事项啊,这多让人期待又忐忑呀!2. 嘿,想想看,企业会计准则应用指南 2024 中的或有事项,这不就像是走在一条未知的路上嘛!好比企业可能面临一场还不确定输赢的诉讼,这可不就是或有事项嘛,多刺激呀!3. 哇塞,企业会计准则应用指南 2024 关于或有事项的规定呀,那简直是为企业经营拨开迷雾的明灯!就像公司对未来的一项重大投资存在不确定,这就是或有事项呀,能不重要吗?4. 哎呀,企业会计准则应用指南 2024 的或有事项,不就跟天气一样变幻莫测嘛!比如企业有一笔应收账款可能收不回来,这就是实实在在的或有事项呢,可得小心对待呀!5. 嘿呀,企业会计准则应用指南 2024 里讲的或有事项,这不是相当于给企业出了一道道未知的谜题嘛!像企业可能因为某个行为面临潜在的赔偿,这就是或有事项呀,得多上心啊!6. 哇哦,企业会计准则应用指南 2024 中的或有事项,真的就像大海里的波涛,起起伏伏呀!例如企业可能获得一笔意外的奖励,这就是那个让人惊喜的或有事项,不是吗?7. 呀!那企业会计准则应用指南 2024 中的或有事项,不就是企业发展道路上的一个个小插曲嘛!好比说企业合作中出现了一些不确定的因素,这就是典型的或有事项呀,多有意思呀!8. 嘿,你瞧瞧,企业会计准则应用指南 2024 有关或有事项,那可不就是决定企业命运走向的关键之一嘛!就像企业可能会遇到一些难以预料的突发事件,这就是或有事项呀,多关键呐!9. 总之啊,企业会计准则应用指南 2024 中的或有事项真的太重要啦!就如同人生道路上的各种可能性,需要我们认真去面对和处理呀!这些或有事项随时可能给企业带来巨大的影响,所以一定得重视呀!。

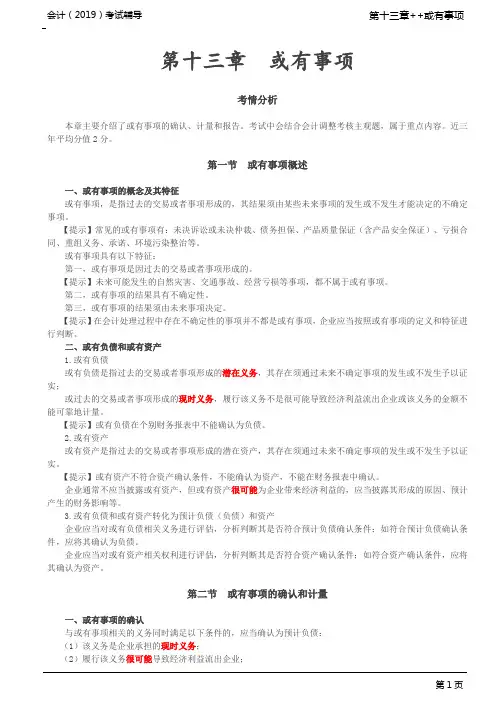

第十三章或有事项考情分析本章主要介绍了或有事项的确认、计量和报告。

考试中会结合会计调整考核主观题,属于重点内容。

近三年平均分值2分。

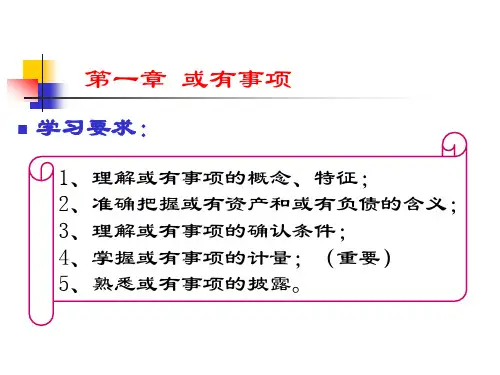

第一节或有事项概述一、或有事项的概念及其特征或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项。

【提示】常见的或有事项有:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合同、重组义务、承诺、环境污染整治等。

或有事项具有以下特征:第一,或有事项是因过去的交易或者事项形成的。

【提示】未来可能发生的自然灾害、交通事故、经营亏损等事项,都不属于或有事项。

第二,或有事项的结果具有不确定性。

第三,或有事项的结果须由未来事项决定。

【提示】在会计处理过程中存在不确定性的事项并不都是或有事项,企业应当按照或有事项的定义和特征进行判断。

二、或有负债和或有资产1.或有负债或有负债是指过去的交易或者事项形成的潜在义务,其存在须通过未来不确定事项的发生或不发生予以证实;或过去的交易或者事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或该义务的金额不能可靠地计量。

【提示】或有负债在个别财务报表中不能确认为负债。

2.或有资产或有资产是指过去的交易或者事项形成的潜在资产,其存在须通过未来不确定事项的发生或不发生予以证实。

【提示】或有资产不符合资产确认条件,不能确认为资产,不能在财务报表中确认。

企业通常不应当披露或有资产,但或有资产很可能为企业带来经济利益的,应当披露其形成的原因、预计产生的财务影响等。

3.或有负债和或有资产转化为预计负债(负债)和资产企业应当对或有负债相关义务进行评估,分析判断其是否符合预计负债确认条件;如符合预计负债确认条件,应将其确认为负债。

企业应当对或有资产相关权利进行评估,分析判断其是否符合资产确认条件;如符合资产确认条件,应将其确认为资产。

第二节或有事项的确认和计量一、或有事项的确认与或有事项相关的义务同时满足以下条件的,应当确认为预计负债:(1)该义务是企业承担的现时义务;(2)履行该义务很可能导致经济利益流出企业;【例13-1】20×8年10月2日,乙股份有限公司涉及一起诉讼案。