第六章项目投资决策1

- 格式:ppt

- 大小:7.07 MB

- 文档页数:69

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

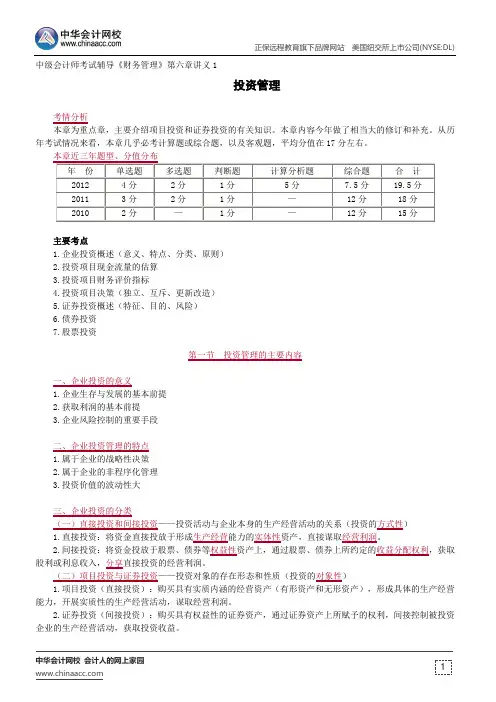

1 中级会计师考试辅导《财务管理》第六章讲义1

投资管理

考情分析

本章为重点章,主要介绍项目投资和证券投资的有关知识。本章内容今年做了相当大的修订和补充。从历年考试情况来看,本章几乎必考计算题或综合题,以及客观题,平均分值在17分左右。

本章近三年题型、分值分布

年 份 单选题 多选题 判断题 计算分析题 综合题 合 计

2012 4分 2分 1分 5分

7.5分 19.5分

2011 3分 2分 1分 — 12分 18分

2010 2分 — 1分 — 12分 15分

主要考点

1.企业投资概述(意义、特点、分类、原则)

2.投资项目现金流量的估算

3.投资项目财务评价指标

4.投资项目决策(独立、互斥、更新改造)

5.证券投资概述(特征、目的、风险)

6.债券投资

7.股票投资

第一节 投资管理的主要内容

一、企业投资的意义

1.企业生存与发展的基本前提

2.获取利润的基本前提

3.企业风险控制的重要手段

二、企业投资管理的特点

1.属于企业的战略性决策

2.属于企业的非程序化管理

3.投资价值的波动性大

三、企业投资的分类

(一)直接投资和间接投资——投资活动与企业本身的生产经营活动的关系(投资的方式性)

1.直接投资:将资金直接投放于形成生产经营能力的实体性资产,直接谋取经营利润。

2.间接投资:将资金投放于股票、债券等权益性资产上,通过股票、债券上所约定的收益分配权利,获取股利或利息收入,分享直接投资的经营利润。

(二)项目投资与证券投资——投资对象的存在形态和性质(投资的对象性)

1.项目投资(直接投资):购买具有实质内涵的经营资产(有形资产和无形资产),形成具体的生产经营能力,开展实质性的生产经营活动,谋取经营利润。

第六章 长期投资决策分析

综 合 练 习

一、思考题

1.简述项目投资的特点及项目投资的决策程序。

2.在进行项目投资决策时,如何分析项目的现金流量?

3.在计算投资项目的现金流量时应该注意哪些问题?

4.简述项目投资决策的基本方法。

二、判断题

1.预付年金的终值与现值,可在普通年金终值与现值的基础上乘以(1+i)得到。( )

2.在利率和计息期数相同的条件下,复利终值系数和复利现值系数互为倒数,因此,

年金终值系数与年金现值系数也互为倒数。 ( )

3.在通货膨胀率很低的情况下,国库券的利率可视同为资金时间价值。 ( )

4.在计算现金净流量时,无形资产摊销额的处理与折旧额相同。 ( )

5.不考虑时间价值的前提下,投资回收期越短,投资获利能力越强。 ( )

6.一般情况下,使某投资方案的净现值小于0的折现率,一定高于该投资方案的内含

报酬率。 ( )

7.终结点净现金流量等于终结点那一年的经营净现金流量与该期回收额之和,其回收

额必须大于零。 ( )

8.在更新改造项目中,旧设备的投资额等于旧设备的变现价值,与旧设备的账面价值

无关。 ( )

三、单项选择题

1.下列各项年金中,只有现值没有终值的年金是( )。

A.普通年金 B.递延年金

C.永续年金 D.预付年金

2.企业发行债券,在名义利率相同的情况下,其实际利率最小的复利计息期是( )。

A.一年 B.半年 C.一季度 D.一月 3.企业年初借得30 000元贷款,十年期,年利率12%,每年末等额偿还。已知年金现值系数(P/A, 12%, 10)=5.650 2,则每年应付金额为( )元。

A.8 849 B.5 310 C.6 000 D.28 251 4.某人年初存入银行5 000元,银行按年利率10%复利计息,每年年末提出600元,则最后一次能够足额(200元)提款的时间是( )。

A.第十年年末 B.第十一年年末

C.第九年年末 D.第十二年年末

专监考试(第六章 建设工程投资控制)试题及答案

单选题、多选题、判断题、案例题

1. 建设项目投资决策后,投资控制的关键阶段是()。 [单选题] *

A.设计阶段(正确答案)

B.施工招标阶段

C.施工阶段

D.竣工阶段

2. 监理程师施工阶段的投资控制基础是( )。 [单选题] *

A.成本计划(正确答案)

B.施工合同

C.施工预算

D.施工图预算

3. 某建设项目,建筑和安装工程费为50000万元,设备工器具费为6000万元,建设期利息为1600万元,工程建设其他费用为5000万元,建设期预备费为9600万元(其中基本预备费为5000万元),项目的铺底流动资金为800万元,则该项目的动态投资额为()万元 [单选题]

*

A.6000

B.660

C.6200(正确答案)

D.7000

4. 某建设项目,建筑和安装工程费为8000万元,设备工器具费为6000万元,建设期利息为1600万元,工程建设其他费用为5000万元,建设期预备费为9600万元(其中涨价预备费为5000万元),项目的铺底流动资金为900万元,则该项目的静态投资额为()万元。 [单选题] *

A.19500

B.17600

C.18500

D.23600(正确答案)

5. 编制工程概算指标的基础是()。 [单选题] *

A.估算指标

B.企业定额

C.预算指标

D.概算定额(正确答案)

6. 投资估算编制的依据的是()。 [单选题] *

A.估算指标(正确答案)

B.施工定额

C.概算定额

D.概算指标

7. 建设工程项目技术设计一般依据()编制相应的经济文件。 [单选题] *

A.估算指标

B.概算指标

C.概算定额(正确答案)

D.预算定额

8. 某建设工程项目,建筑安装工程费2000万元,设备工器具购置费800万元,涨价预备费300万元,基本预备费100万元,工程建设其他费600万元,建设期利息90万元,流动资金为1000万元,铺底流动资金为500万元,则该项目的动态投资为()万元。

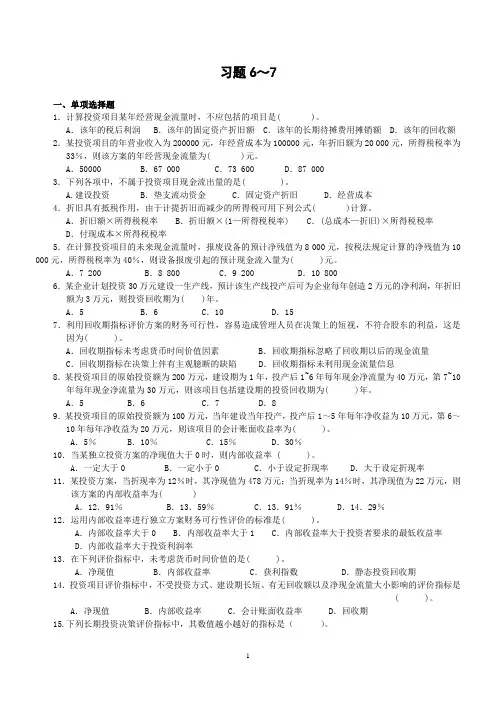

1 习题6~7

一、单项选择题

1.计算投资项目某年经营现金流量时,不应包括的项目是( )。

A.该年的税后利润 B.该年的固定资产折旧额 C.该年的长期待摊费用摊销额 D.该年的回收额

2.某投资项目的年营业收入为200000元,年经营成本为100000元,年折旧额为20 000元,所得税税率为33%,则该方案的年经营现金流量为( )元。

A.50000 B.67 000 C.73 600 D.87 000

3.下列各项中,不属于投资项目现金流出量的是( )。

A.建设投资 B.垫支流动资金 C.固定资产折旧 D.经营成本

4.折旧具有抵税作用,由于计提折旧而减少的所得税可用下列公式( )计算。

A.折旧额×所得税税率 B.折旧额×(1—所得税税率) C.(总成本—折旧)×所得税税率

D.付现成本×所得税税率

5.在计算投资项目的未来现金流量时,报废设备的预计净残值为8 000元,按税法规定计算的净残值为10

000元,所得税税率为40%,则设备报废引起的预计现金流入量为( )元。

A.7 200 B.8 800 C.9 200 D.10 800

6.某企业计划投资30万元建设一生产线,预计该生产线投产后可为企业每年创造2万元的净利润,年折旧额为3万元,则投资回收期为( )年。

A.5 B.6 C.10 D.15

7.利用回收期指标评价方案的财务可行性,容易造成管理人员在决策上的短视,不符合股东的利益,这是因为( )。