第五章投资决策理论

- 格式:ppt

- 大小:589.00 KB

- 文档页数:31

CMA P2 第五章 投资决策题目 1:两个互斥的资本支出项目具有以下特点。

所有的现金流都将在年底回收。

基于这些信息,下列哪项陈述不正确?☐ ☐ ☐ 资本成本为12%时, B 项目的净现值为19,950美元。

☐ ☐ ☐ B 项目的盈利能力指数大于A 项目的盈利能力指数。

☐ ☐ ☐ 资金成本为10%时,A 项目的净现值为22,720美元。

☐ ☐ ☐ 项目A 的投资回收年限大于项目B 的投资回收年限。

题目 2:在复杂情况下,涉及不确定性问题时使用的建模方法是:☐ ☐ ☐ 蒙特卡罗仿真。

☐ ☐ ☐ 计划评审技术。

☐ ☐ ☐ 马尔可夫过程。

☐ ☐ ☐ 期望值分析。

题目 3:下列哪项最简要地说明了蒙特卡罗模拟技术?☐ ☐ ☐ 使用假定的变量估计现金流来进行资本投资项目的测试。

☐ ☐ ☐ 通过确定独立于风险的现金流量发生时间来评估项目的成功。

☐ ☐ ☐ 它使用重复随机抽样和计算算法来计算该项目最可能结果的范围。

☐ ☐ ☐ 如果一个案例中给定的变量不同与其他案例不同,假设分析技术用于评估项目的净现值、内部收益率和其它盈利能力指标是怎样变化的。

题目 4:当公司的资本成本成为所有新投资项目的贴现率时,下列哪项不是潜在的问题?☐ ☐ ☐ 良好的低风险项目可能会被拒绝。

☐ ☐ ☐ 公司的资本成本不能有效地衡量项目风险。

☐ ☐ ☐ 公司资本成本有效地衡量项目的风险。

☐欠佳的高风险项目可能会被接受。

☐☐题目 5:福奥格产品公司评估两个相互排斥的项目,其中一个项目需要4,000,000美元的初始投资,另一个项目需要6,000,000美元初始投资。

财务部门对每个项目进行了深入的分析,财务总监表示对资本配给没有影响。

下列哪个陈述是正确的?I. 如果两个项目的投资回收期都比公司的标准长,则两个项目都应该被拒绝。

II. 应选择内部报酬率(IRR)最高的项目(假设两个项目的内部报酬率都超过最低资本回报率)。

III. 应选择正的净现值最高的项目。

CMA管理会计师-中文Part2-第5章投资决策-1回收期法和贴现回收期法[单选题]1下列哪项描述了投资年限内基于要求回报率的投资当前所产生的金额?A.内部收益率B.净现值C.贴现回收期D.盈利能(江南博哥)力指标正确答案:B参考解析:考点:净现值法解题思路:根据定义,净现值是投资年限内基于要求回报率的投资当前所产生的金额。

综上所述,正确答案选B[单选题]2.长期决策中最好的资本预算模型是:A.会计收益率模型B.回收期模型C.未经调整的收益率模型D.净现值(NPV)模型正确答案:D参考解析:考点:净现值法解题思路:项目的净现值是以适当折现率计算的项目(PV)现金流现值减去项目初始投资的结果。

从理论上讲,适当折现率是公司的边际加权平均资本成本(WACC)o由于该公司的目标是WACC下现金流净现值的最大化,净现值模型与此目标一致。

其他的模型与该目标不一致。

综上所述,正确答案选D[单选题]3.要求项目的净现值大于300K,新设备减少了每年的税前人工成本175K,其他相关信息如下:机器购置成本450K,安装费25K;使用年限3年,没有残值;三年的折旧率分别是25%,38%,和37%;资本成本是12%,税率40%;假设现金流在每年年末发生,求项目的NPV和最佳决策A.大约(73000);推荐不投资B,大约73000;推荐投资C大约(55000);不推荐投资D.大约55000;推荐投资正确答案:A参考解析:考点:净现值法解题思路:每年的税前现金流二175三年的折旧额分别是(450+25)*25%=∏8.75∖(450+25)*38%=180.5、(450+25)*37%=175.75NPV=[175*0.6+118.75^0,4]*PVIF(12%,1)+[175*0.6+180.5*0.4]*PVIF(12%,2)+[175*0.6+175.75*0.4]*PVIF(12%,3)-(450+25)=-73,000由于是负的,所以不值得投资综上所述,正确答案选A[单选题]5.内部收益率计算中的基准收益率的意义是什么?A.基准收益率用于在年金现值表查找折扣率B.高于基准收益率的项目应拒绝C.低于基准收益率的项目应拒绝D.基准收益率被用于在现值系数表中查找折扣率正确答案:C参考解析:考点:内部报酬率解题思路:内部收益率法通过比较估计的内部收益率和预定的收益率来评估资本投资。

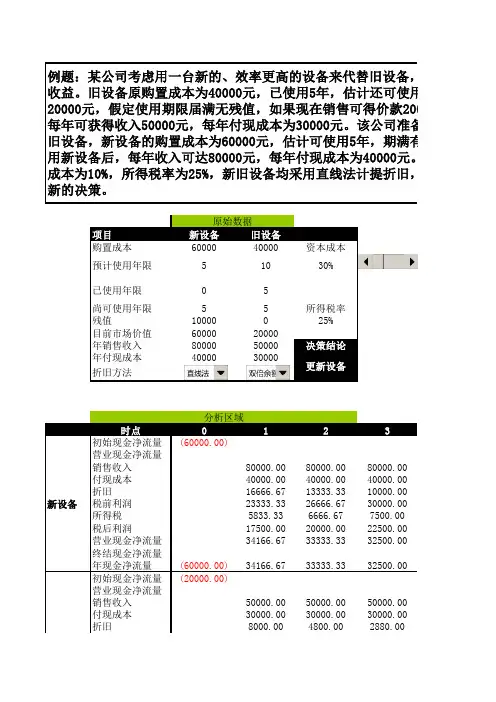

时点123初始现金净流量(60000.00)营业现金净流量销售收入80000.0080000.0080000.00付现成本40000.0040000.0040000.00折旧16666.6713333.3310000.00税前利润23333.3326666.6730000.00所得税5833.336666.677500.00税后利润17500.0020000.0022500.00营业现金净流量34166.6733333.3332500.00终结现金净流量年现金净流量(60000.00)34166.6733333.3332500.00初始现金净流量(20000.00)营业现金净流量销售收入50000.0050000.0050000.00付现成本30000.0030000.0030000.00折旧8000.004800.002880.00税前利润12000.0015200.0017120.00所得税3000.003800.004280.00旧设备例题:某公司考虑用一台新的、效率更高的设备来代替旧设备,以加收益。

旧设备原购置成本为40000元,已使用5年,估计还可使用5年,已计旧20000元,假定使用期限届满无残值,如果现在销售可得价款20000元,使设备每年可获得收入50000元,每年付现成本为30000元。

该公司准备用一台备代替旧设备,新设备的购置成本为60000元,估计可使用5年,期满有残值元,使用新设备后,每年收入可达80000元,每年付现成本为40000元。

假设司的资本成本为10%,所得税率为25%,新旧设备均采用直线法计提折旧,试设备是否更新的决策。

分析区域新设备税后利润9000.0011400.0012840.00营业现金净流量17000.0016200.0015720.00终结现金净流量年现金净流量(20000.00)17000.0016200.0015720.00(40000.00)17166.6717133.3316780.004580000.0080000.0040000.0040000.006666.673333.3333333.3336666.678333.339166.6725000.0027500.0031666.6730833.3310000.00净现值31666.6740833.3322883.8050000.0050000.0030000.0030000.002160.002160.0017840.0017840.004460.004460.00备,以减少成本、增估计还可使用5年,已计提折可得价款20000元,使用该元。

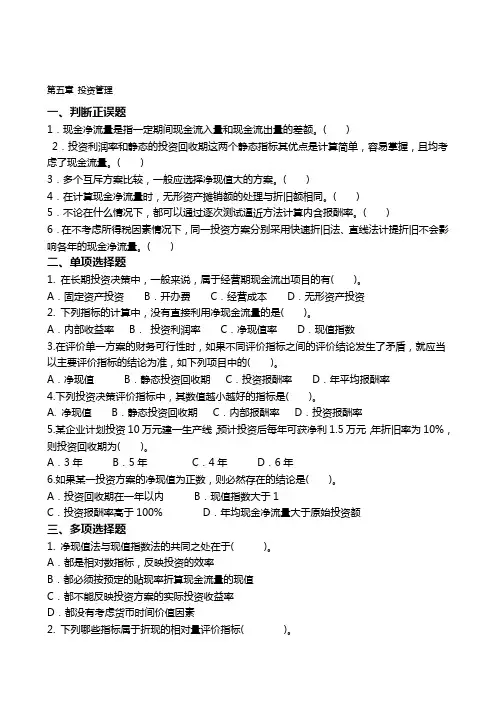

第五章投资管理一、判断正误题1.现金净流量是指一定期间现金流入量和现金流出量的差额。

( )2.投资利润率和静态的投资回收期这两个静态指标其优点是计算简单,容易掌握,且均考虑了现金流量。

( )3.多个互斥方案比较,一般应选择净现值大的方案。

( )4.在计算现金净流量时,无形资产摊销额的处理与折旧额相同。

( )5.不论在什么情况下,都可以通过逐次测试逼近方法计算内含报酬率。

( )6.在不考虑所得税因素情况下,同一投资方案分别采用快速折旧法、直线法计提折旧不会影响各年的现金净流量。

( )二、单项选择题1. 在长期投资决策中,一般来说,属于经营期现金流出项目的有( )。

A.固定资产投资B.开办费C.经营成本D.无形资产投资2. 下列指标的计算中,没有直接利用净现金流量的是( )。

A.内部收益率B.投资利润率C.净现值率D.现值指数3.在评价单一方案的财务可行性时,如果不同评价指标之间的评价结论发生了矛盾,就应当以主要评价指标的结论为准,如下列项目中的( )。

A.净现值B.静态投资回收期C.投资报酬率D.年平均报酬率4.下列投资决策评价指标中,其数值越小越好的指标是( )。

A. 净现值B.静态投资回收期C.内部报酬率D.投资报酬率5.某企业计划投资10万元建一生产线,预计投资后每年可获净利1.5万元,年折旧率为10%,则投资回收期为( )。

A.3年B.5年C.4年D.6年6.如果某一投资方案的净现值为正数,则必然存在的结论是( )。

A.投资回收期在一年以内B.现值指数大于1C.投资报酬率高于100% D.年均现金净流量大于原始投资额三、多项选择题1. 净现值法与现值指数法的共同之处在于( )。

A.都是相对数指标,反映投资的效率B.都必须按预定的贴现率折算现金流量的现值C.都不能反映投资方案的实际投资收益率D.都没有考虑货币时间价值因素2. 下列哪些指标属于折现的相对量评价指标( )。

A.净现值率B.现值指数C.投资利润率D.内部收益率3. 若建设期不为零,则建设期内各年的净现金流量可能会( )。

第五章投资决策模型设计在企业运营过程中,投资决策对于企业的发展至关重要。

投资决策涉及到资金的配置和运用,对企业的财务状况和发展战略有着直接的影响。

为了提高投资决策的科学性和准确性,许多企业运用投资决策模型来辅助决策过程。

本章将介绍投资决策模型的设计过程,并探讨其在实际决策中的应用。

一、投资决策模型设计的重要性投资决策模型是一种用于评估和选择投资项目的工具。

通过建立合理的模型,可以对投资项目进行全面的分析和比较,从而帮助企业高效地配置资金,降低投资风险。

1.提高决策的科学性和准确性:投资决策模型是基于一定的理论和方法建立的,能够客观、全面地评估投资项目的风险和收益,并为决策者提供决策依据。

2.提高决策的效率和效益:投资决策模型能够对多个投资项目进行比较和评估,帮助企业选择最具潜力的项目,提高资金的使用效率和产生效益。

3.降低决策风险:投资决策模型可以对投资项目的风险进行量化和评估,帮助决策者更好地把握风险,从而降低投资风险。

二、投资决策模型的设计步骤1.确定决策目标:在设计投资决策模型之前,首先要明确决策目标,即决策者希望实现的结果。

决策目标可以是盈利最大化、风险最小化、回报最大化等。

2.确定决策变量:决策变量是影响决策结果的因素,可以是市场需求、产品质量、投资金额等。

通过分析和研究这些变量的变化对决策结果的影响,可以帮助选择最佳的决策方案。

3.建立数学模型:根据决策目标和决策变量,选择合适的数学工具和方法,建立数学模型。

常用的投资决策模型包括财务评价模型、风险评估模型、投资组合模型等。

4.收集数据和参数:为了建立可靠的模型,需要收集相关的数据和参数。

数据可以通过市场调研、财务报表等渠道获取,参数可以通过历史数据、专家意见等确定。

5.模型验证和修正:建立模型后,需要进行验证和修正。

可以通过对实际投资案例进行模拟和比较,评估模型的预测准确性和适用性,如有需要,进行修正和调整。

三、投资决策模型的应用1.投资项目筛选:企业在面临多个投资项目时,可以使用投资决策模型进行比较和筛选,选择盈利潜力最大的投资项目。

第五章投资决策考点精讲税负与折旧对投资的影响固定资产更新决策资本限额投资决策投资时机选择决策投资期选择决策现金流量计算中应注意的问题为了正确计算投资方案的现金流量,需要正确判断哪些支出会引起企业总现金流量的变动,哪些支出只引起某个部门的现金流量的变动而不引起企业总现金流量的变动。

(1)区分相关成本和非相关成本例如:沉没成本是指已经付出且不可收回的成本。

(2)考虑机会成本是指为了进行某项投资而放弃其他投资所能获得的潜在收益。

(3)部门间的影响【例题】某公司正在开会讨论是否投产一种新产品,对以下收支发生争论。

你认为不应列入该项目评价的现金流量有(BC)A.新产品投产需要占用营运资金80万元,它们可以在公司现有周转资金中解决,不需要另外筹集B.该项目利用现有未充分利用的厂房和设备,如将该设备出租可获收益200万元,但公司规定不得将生产设备出租,以防止对本公司产品形成竞争C.新产品销售会使本公司同类产品减少收益100万元,如果本公司不经营此产品,竞争对手也会推出此新产品D.动用其他产品储存原材料200万元一、税负与折旧对投资的影响1.固定资产投资中需要考虑的税负(1)流转税主要是增值税。

(2)所得税。

这里是指项目投产后,获取营业利润以及处置固定资产的净收益(指变价收入扣除了固定资产的折余价值及相应的清理费用后的净收益)所应缴纳的所得税。

2.税负与折旧对现金流量的影响涉及固定资产变价收入所要缴纳的流转税和所得税只发生在取得变价收入的当期,是一次性的。

项目经营期内营业利润所要缴纳的所得税则在整个项目的使用期间都会涉及。

经营期内所得税的大小取决于利润大小和所得税税率的高低,而利润大小受折旧方法的影响,因此,讨论所得税问题必然会涉及折旧问题。

反之,也可以说折旧对投资决策的影响实际上是由所得税引起的。

(1)税后成本与税后收入。

凡是可以税前扣除的项目,都可以起到减免所得税的作用,因而其实际支付的金额并不是真实的成本,还应将因此而减少的所得税纳入考虑。