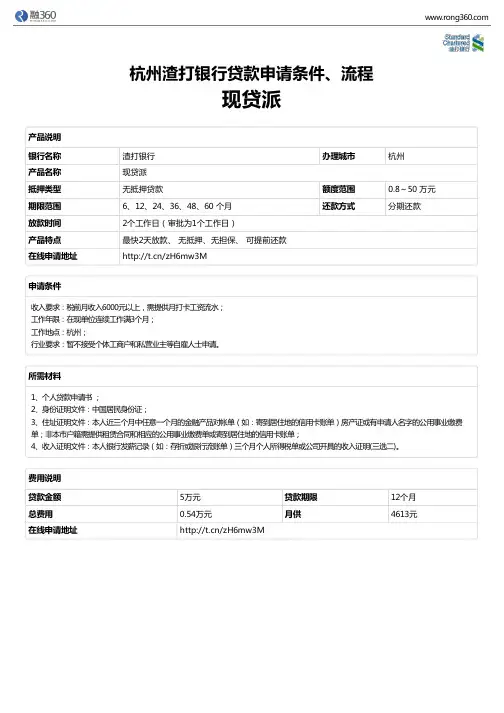

《现贷派》杭州渣打银行-无抵押贷款-申请条件、材料、流程、利率

- 格式:pdf

- 大小:50.27 KB

- 文档页数:1

一、定义无抵押贷款,又称无担保贷款,或者是信用贷款。

不需要任何抵押物,只需身份证明,收入证明,住址证明等材料(具体证明材料要看是什么银行)向银行申请的贷款,银行根据的是个人的信用情况来发放贷款,利率一般稍高于有抵押贷款,客户可根据个人的具体情况来选择贷款年限,然后跟银行签订合同,有保障。

此外现在也有一些信贷平台,他们类似于中介,一手托着资金出借人,另一手托着借款人,协助中间材料审核,合同签订。

目前国内有无抵押贷款产品的银行有花旗银行,渣打银行,平安银行,宁波银行等,信贷平台有宜信,中安信业。

目前,无抵押贷款(信用贷款)在国内开展时间不长,南方普遍需求较多,北方接受度还不高。

随着信用卡的不断推广,一些国有银行以及商业银行会陆续推出相类似产品。

目前国内正式推广的无抵押贷款有渣打银行推出的现贷派即属于无抵押贷款,可以贷款的金额为八千元到两万元。

宜信的无抵押信用贷款,额度大约2-30万,利率1.5%-3%。

二、各大银行无抵押贷款项目简介1、邮政储蓄的贷款10万以内。

需要担保人。

2、宁波银行"白领贷" 此项贷款的信用额度为5万、10万、15万、20万四档,三年有效,循环使用,随借随还,按天计息。

无须担保、抵押,个人信用也能申请贷款。

宁波银行面向南京公务员及教师、医生等人群推出的“白领通客户招募计划”,4月份正式启动。

据了解,此项贷款的信用额度为5万、10万、15万、20万四档,三年有效,循环使用,随借随还,按天计息。

贷款利率则与客户贡献挂钩,最低为基准利率下浮10%。

借款人可根据需要,通过营业柜面或签约网上银行办理贷款的发放、归还。

3、渣打银行无担保个人贷款渣打银行在国内五大城市推出的无担保个人贷款“现贷派”,最高贷款金额为20万元,最低贷款额为8000元;最长贷款期限为4年,最短为6个月。

消费者只需具备稳定的职业和收入,无需任何担保或抵押,即可向渣打银行提出申请。

4、平安银行"平安易贷险"是针对普通居民开展无抵押贷款业务的信用保证保险产品。

贷款购车路路通在各种刺激政策的推动下,车市表现得极其火爆。

消费者贷款购车的选择也增多了。

对消费者来说,除了传统的银行汽车贷款和汽车金融公司贷款以外,还可以通过信用卡分期付款来购车,而一些银行推出的信用贷款,也将汽车这一大宗消费品包含在其中了。

今年上半年极其火爆的车市,让人几乎看不出金融危机对汽车业的影响。

在国家刺激经济拉动内需政策的推动下,现阶段买车,不仅可以享受到1.6L以下小排量车购置税减半的优惠,报废旧车的还可以享受以旧换新的补贴,那些持币待购的消费者自然把心动变成了行动。

除了各种刺激政策的推动。

银行为贷款买车也放低门槛,更是起到了推波助澜的作用。

以前在个人消费信贷的审批上慎之又慎的银行,近期纷纷推出各种形式的车贷业务,不仅在手续上更加方便,而且还在利率和手续费上有所让利,吸引了许多“本本族”,纷纷加入到花明天的钱,今天就开上车的“有车族”行列。

贷款购车选择增多汽车贷款业务曾因风险高利润低,在保险公司车贷险被叫停后陷入低潮,多家银行停办了这项业务。

然而,随着楼市一度低迷而车市火爆,自2008年开始多家银行又重新大力拓展车贷业务,并且贷款门槛在不断降低。

如中国银行在深圳成立了首家专业汽车贷款中心,只需要将汽车抵押登记即可贷款。

深发展还专门开发了车贷预审批系统,只要客户在网上申请,15分钟便能看到预审批结果,知道自己是否能获取贷款。

此外,深发展近日还推出了“靓车卡”,首创积分抵车贷功能。

持卡人可以通过刷卡消费积分。

然后按照一定比例抵扣自己在银行的车贷月供。

对消费者来说,除了传统的银行汽车贷款和汽车金融公司贷款以外,还可以通过信用卡分期付款来购车,而一些银行推出的信用贷款,也将汽车这一大宗消费品包含在其中了。

传统车贷业务,选择“直客式”业务的客户可到银行先贷款后买车;办理“间客式”业务的客户则先选好车,然后通过汽车经销商申请贷款。

信用卡刷卡分期业务,招行、建行、民生等均有开展。

这类门槛较低但只在指定车商有合作。

正规无抵押小额贷款正规无抵押小额贷款是由各大银行或者其他合法金融机构推出的以个人和家庭为核心的经营类贷款,其服务对象主要为广大工商个体户、小作坊、小业主等,一般贷款额度在1000元以上,20万以下。

其特点就在于无需提供抵押品或第三方担保,仅凭借个人信用即可申请贷款,但是对借款方的经济效益、经营管理水平和发展前景要求较为严格。

正规无抵押小额贷款的申请途径和贷款种类。

申请途径主要有三种:银行申请、小额贷款公司、正规贷款机构。

而现阶段,无抵押小额贷款主要有个人信用贷款和小额质押贷款等等。

一般来说去银行或金融机构申请正规无抵押小额贷款需要满足以下条件:年龄在55周岁以下的中国居民;从事正当的生产经营活动,项目具有发展潜力或市场竞争力;具有稳定的经济收入和按期偿还本息的能力;无不良信用记录等等。

在满足以上申请条件后,须提交以下资料给银行:个人身份证明资料,住址证明、水电缴纳单、物业管理单等证明资料,提供稳定的收入来源证明。

银行在审核通过后即可放款,不过需要注意的是无抵押小额贷款的贷款利率一般稍高于有抵押贷款,借款人应根据自身经济能力和还款能力选择合适的贷款年限,避免还款压力过大,带来不利的影响。

一般来说,只要到银行或者其他正规的金融机构都可以申请到正规无抵押小额贷款,但是面对网上真假难辨的各类“无抵押、无担保、一天放款”等广告,相信借款人也难以辨别那家才是正规公司吧?一般来说,申请正规无抵押小额贷款,其机构都会考量您的还款能力。

为了规避风险,避免不必要的麻烦,千万不用相信一张身份证就能获得贷款,所以在分辨不清真假的时候,可以去工商局网站上查询此类公司的名称和注册信息。

最重要的一点就是在贷款到账前一定不要支付任何费用,只要要求你预付利息、手续费等涉及财物的行为,可以肯定都是诈骗者。

什么是⽆抵押⼩额贷款相信朋友们都知道建-⾏⽆抵押⼩额贷款吧,其实这种建-⾏⽆抵押⼩额贷款就和建-⾏信⽤卡是⼀样的,对于个⼈来说也是很容易申请到的,对于企业来说门槛也⽐较低,那您知道怎么申请吗?⼜有哪些条件?来跟店铺⼩编看下⾃⼰是否满⾜申请建-⾏⽆抵押⼩额贷款吧...想要了解更多关于什么是⽆抵押⼩额贷款的知识,跟着店铺⼩编⼀起看看吧。

相信朋友们都知道建-⾏⽆抵押⼩额贷款吧,其实这种建-⾏⽆抵押⼩额贷款就和建-⾏信⽤卡是⼀样的,对于个⼈来说也是很容易申请到的,对于企业来说门槛也⽐较低,那您知道怎么申请吗?⼜有哪些条件?来跟店铺⼩编看下⾃⼰是否满⾜申请建-⾏⽆抵押⼩额贷款吧。

⼀、什么是⽆抵押⼩额贷款⽆抵押⼩额贷款就是信⽤贷款,是指借款⼈不需要提供抵押担保的,以借款⼈信誉发放的贷款。

由于贷款不需要任何抵押物,只需⾝份证明,收⼊证明,住址证明等证明材料,银⾏根据个⼈信⽤情况来发放贷款,不过⽆抵押贷款利率⼀般稍⾼于有抵押贷款。

⼆、⽆抵押⼩额贷款的优点:1、还款⽅式优化(按季度还息,到期还本);2、借款⽤途不限(可⽤做企业资⾦周转、购房、买车、装修、、教育等等);3、贷款额度⼤,下款时间快,流程短;4、可提前还贷,⽆违约⾦;5、贷款期限长,⼿续快速、简便;6、如贷款不成功不收取客户任何费⽤;三、贷款的标准和条件:1:个⼈贷款,放贷额度(1万-20万),贷款地区(本地区),1万起贷,期限1-2年,贷款利率:年度利率百分(10%);要求:(A)需提供本⼈有效证件(如⾝份证,户⼝本)复印件,⼀张⼆⼨的彩照,及家庭详细地址,家庭固定电话或本⼈的固定联系电话;要求:(B)公司同时要求申请⼈提交相关资料,对提交材料进⾏核实后并予以上报批款,最快半⼩时以内下款。

2:企业贷款:放贷额度(10万-50万),期限(1-3年)贷款利率:年度利率百分(8-10%);要求:(A)企业⼯商营业执照,税务登记证,组织机构代码证及法⼈代表⾝份证的复印件;要求:(B)公司同时要求申请⼈提交相关资料,对提交材料进⾏核实后并予以上报批款,最快1-2天以内下款3:个体户贷款:放贷额度(5万-30万),期限(1-3年)贷款利率:年度利率百分(10%);要求:(A)⼯商营业执照,税务登记证,及⾝份证的复印件;要求:(B)公司同时要求申请⼈提交相关资料,对提交材料进⾏核实后可在1⼩时内给予客户肯定回答是否批款,最快申请的第⼆天以内下款四、建-⾏⽆抵押⼩额贷款办理流程:1.客户申请:客户向银⾏提出贷款申请,书⾯填写申请表,同时提交相关资料;2.签订合同:银⾏对借款⼈提交的申请资料调查、审批通过后,双⽅签订借款合同、担保合同,视情况办理相关公证、抵押登记⼿续等;3.发放贷款:经银⾏审批同意并办妥所有⼿续后,银⾏按合同约定发放贷款;4.按期还款:借款⼈按借款合同约定的还款计划、还款⽅式偿还贷款本息;5.贷款结清:贷款结清包括正常结清和提前结清两种;(1)正常结清:在贷款到期⽇(⼀次性还本付息类)或贷款最后⼀期(分期偿还类)结清贷款;(2)提前结清:在贷款到期⽇前,借款⼈如提前部分或全部结清贷款,须按借款合同约定,提前向银⾏提出申请,经银⾏审批后到指定会计柜台进⾏还款。