经济效益审计-第四章-管理审计课件

- 格式:ppt

- 大小:674.50 KB

- 文档页数:82

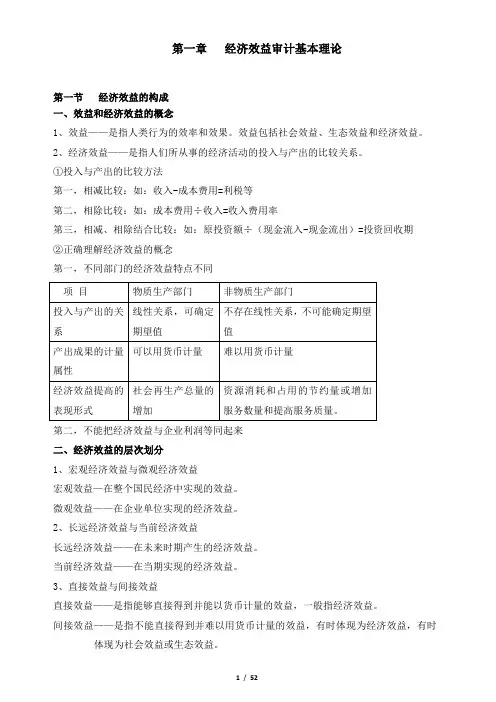

第一章经济效益审计基本理论第一节经济效益的构成一、效益和经济效益的概念1、效益——是指人类行为的效率和效果。

效益包括社会效益、生态效益和经济效益。

2、经济效益——是指人们所从事的经济活动的投入与产出的比较关系。

①投入与产出的比较方法第一,相减比较:如:收入-成本费用=利税等第二,相除比较:如:成本费用÷收入=收入费用率第三,相减、相除结合比较:如:原投资额÷(现金流入-现金流出)=投资回收期②正确理解经济效益的概念第一,不同部门的经济效益特点不同第二,不能把经济效益与企业利润等同起来二、经济效益的层次划分1、宏观经济效益与微观经济效益宏观效益—在整个国民经济中实现的效益。

微观效益——在企业单位实现的经济效益。

2、长远经济效益与当前经济效益长远经济效益——在未来时期产生的经济效益。

当前经济效益——在当期实现的经济效益。

3、直接效益与间接效益直接效益——是指能够直接得到并能以货币计量的效益,一般指经济效益。

间接效益——是指不能直接得到并难以用货币计量的效益,有时体现为经济效益,有时体现为社会效益或生态效益。

第二节经济效益审计的概念要素一、经济效益审计的概念(一)经济效益审计的产生自20世纪40年代以来,由于科技发展,竞争加剧,企业不得不注重内部经营管理以提高经济效益。

与此相适应,企业管理者要求审计工作重心从传统财务审计转移到健全和完善企业经营管理机制、提高经济效益的轨道上来,于是,出现了经济效益审计。

经济效益审计有管理审计、业务经营审计、绩效审计、综合审计、三E审计、五E审计等多种形式。

“三E审计”:效果性(effectiveness)、效率性(efficiency)、经济性(economy)“五E审计”:除效果、效率、经济外,还包括公平性(equity)和环保性(environment)(二)经济效益审计的概念国内外理论界对效益审计的概念还没有统一。

教材对经济效益审计概念的三种表述:P8还有一种观点认为:经济效益审计——是由独立的审计机构或人员对被审单位或项目的生产经营活动,根据一定的标准和依据,遵循既定的程序,运用相应的方法,对其经济效益状况和影响经济效益的各种因素进行审核、分析、评价,以提高经济效益、改善经营管理的一种经济监督活动。