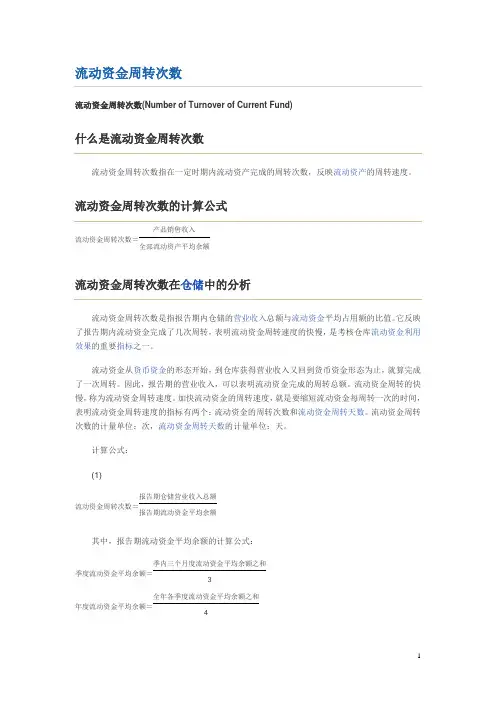

流动资产周转率的概念及公式

- 格式:doc

- 大小:24.50 KB

- 文档页数:4

流动资产周转率的概念及公式

流动资产周转率是指企业一定时期的主营业务收入与流动资产平均余额的比率,即企业流动资产在一定时期内(通常为一年)周转的次数。

流动资产周转率是反映企业流动资产运用效率的指标。

其计算公式如下:

流动资产周转率=主营业务收入/流动资产平均余额

其中:流动资产平均余额=(期初流动资产+期末流动资产)/2

流动资产周转天数=计算期天数/流动资产周转率

流动资产周转率指标不仅反映流动资产运用效率,同时也影响着企业的盈利水平。

企业流动资产周转率越快,周转次数越多,表明企业以相同的流动资产占用实现的主营业务收入越多,说明企业流动资产的运用效率越好,进而使企业的偿债能力和盈利能力均得以增强。

反之,则表明企业利用流动资产进行经营活动的能力差,效率较低。

1.固定资产营运能力分析

1)公式

固定资产周转率=销售收入净额/固定资产平均净值

其中:

固定资产平均净值=(期初固定资产净值+期末固定资产净值)/2

2)固定资产周转率越高,说明企业固定资产投资得当,结构合理,利用效率高。

2.总资产营运能力分析

1)公式

总资产周转率=销售收入净额/平均资产总额

其中:

平均资产总额=(期初总资产+期末总资产)/2

若资金占用额波动性较大,则可以按照更详细的资料计算平均资产总额,即:

月平均总资产=(月初总资产+月末总资产)/2

季平均占用额=(1/2季初+第一月末+第二月末+1/2季末)/3

年平均占用额

=(1/2年初+第一季末+第二季末+第三季末+1/2年末)/4

2)总资产周转率用来衡量企业资产整体的使用效率。

3)总资产周转率的驱动因素是各项资产,对总资产周转情况的分析应结合各项资产的周转情况进行。

易错题

1.下列各项中,可能导致企业资产负债率变化的经济

业务是( )。

A.收回应收账款

B.用现金购买债券

C.接受所有者投资转入的固定资产

D.以固定资产对外投资(按账面价值作价)

答案C

解析选项A、B、D都是资产内部的此增彼减,不会影响增产总额。

选项C会使资产增加,所有者权益增加,会使资产负债率降低。

2.在计算利息保障倍数时,分母的利息是( )。

A.本期的全部利息,包括财务费用的利息费用和计入资产负债表的资本化利息

B.本期财务费用的利息费用

C.资本化利息

D.资本化利息中的本期费用化部分

答案A

解析选项B是分子的利息内涵。

3.现金流量债务比是反映企业长期偿债能力的一个财务指标,在计算指标时( )。

A.通常使用长期负债的年末余额作为分母

B.通常使用长期负债的年初余额和年末余额的平均值作为分母

C.通常使用全部负债的年末余额作为分母

D.通常使用全部负债的的年初余额和年末余额的平均值作为分母

答案C

解析该比率中的负债总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

小贴士

要是大家有兴趣的话,请关注管理实践-财务;同时管理实践栏目整合了我们为大家准备的商学分类,都可以来体验一下哦~~。