3多元回归分析:估计

- 格式:ppt

- 大小:830.00 KB

- 文档页数:77

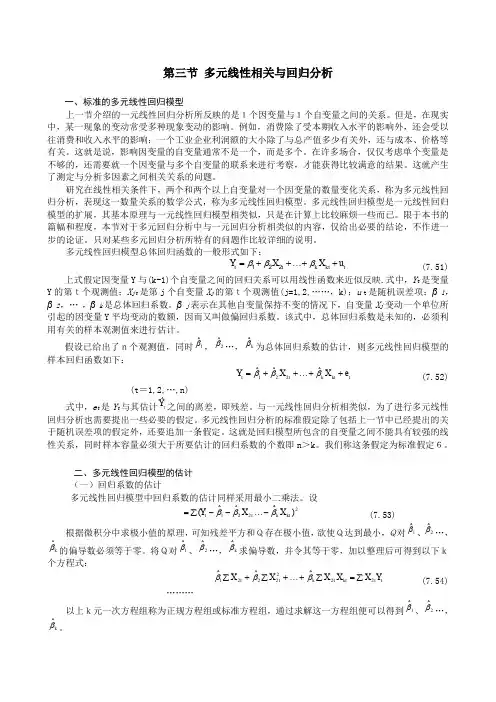

实验三 多元线性回归一 实验目的:(1) 掌握多元线性回归模型的估计方法 (2) 模型方程的F 检验,参数的t 检验 (3) 模型的外推预测与置信区间预测二 实验要求:应用教材P105习题11做多元线性回归模型估计,对回归方程和回归参数进行检验并做出单点预测与置信区间预测 三 实验原理:最小二乘法四 预备知识:最小二乘法估计原理、t 检验、F 检验、点预测和置信区间预测 五 实验内容:在一项对某社区家庭对某种消费品的消费需要调查中,得到书中的表所示的序号对某商品的消费支出Y 商品单价X1 家庭月收入X2 序号对某商品的消费支出Y 商品单价X1 家庭月收入X2 1 591.9 23.56 7620 6 644.4 34.14 12920 2 654.5 24.44 9120 7 680.0 35.3 14340 3 623.6 32.07 10670 8 724.0 38.7 15960 4 647.0 32.46 11160 9 757.1 39.63 18000 5 674.0 31.15 11900 10706.8 46.68 19300 归分析。

(1)估计回归方程的参数及及随机干扰项的方差2,计算2R 及2R 。

(2)对方程进行F 检验,对参数进行t 检验,并构造参数95%的置信区间. (3)如果商品单价变为35元,则某一月收入为20000元的家庭的消费支出估计是多少?构造该估计值的95%的置信区间。

六 实验步骤:6.1 建立工作文件并录入全部数据,如图1所示:图 16.2 建立二元线性回归模型01122Y X X βββ=++点击主界面菜单Quick\Estimate Equation 选项,在弹出的对话框中输入:Y C X1 X2点击确定即可得到回归结果,如图2所示图 2根据图2的信息,得到回归模型的估计结果为:626.51939.790610.02862(15.61)( 3.06)(4.90)Y X X =-+-20.902218R = 20.874281R = .. 1.650804D W =22116.847i e =∑ 32.29408F = (2,7)df =随机干扰项的方差估计值为22116.847302.40677σ∧==6.3 结果的分析与检验 6.3.1 方程的F 检验 回归模型的F 值为:32.29408F =因为在5%的显著性水平下,F 统计量的临界值为0.05(2,7) 4.74F =所以有 0.05(2,7)F F > 所以回归方程通过F 检验,方程显著成立。

第三章 多元线性回归模型一、单项选择题1、决定系数2R 是指【 】A 剩余平方和占总离差平方和的比重B 总离差平方和占回归平方和的比重C 回归平方和占总离差平方和的比重D 回归平方和占剩余平方和的比重2、在由n=30的一组样本估计的、包含3个解释变量的线性回归模型中,计算的多重决定系数为0.8500,则调整后的决定系数为【 】A 0.8603B 0.8389C 0.8 655D 0.83273、设k 为模型中的参数个数,则回归平方和是指【 】 A 21)(y yn i i -∑= B 21)ˆ(i n i i yy -∑= C 21)ˆ(y yn i i -∑= D )1/()(21--∑=k y y n i i4、下列样本模型中,哪一个模型通常是无效的【 】A i C (消费)=500+0.8i I (收入)B d i Q (商品需求)=10+0.8i I (收入)+0.9i P (价格)C s i Q (商品供给)=20+0.75i P (价格)D i Y (产出量)=0.656.0i L (劳动)4.0i K (资本)5、对于iki k i i i e x x x y +++++=ββββˆˆˆˆ22110 ,统计量∑∑----)1/()ˆ(/)ˆ(22k n y y k y y i i i 服从【 】 A t(n-k) B t(n-k-1) C F(k-1,n-k) D F(k,n-k-1)6、对于iki k i i i e x x x y +++++=ββββˆˆˆˆ22110 ,检验H 0:0=i β),,1,0(k i =时,所用的统计量)ˆvar(ˆi it ββ=服从【 】A t(n-k-1)B t(n-k-2)C t(n-k+1)D t(n-k+2)7、调整的判定系数 与多重判定系数 之间有如下关系【 】A 1122---=k n n R RB 11122----=k n n R R C 11)1(122---+-=k n n R R D 11)1(122-----=k n n R R 8、用一组有30 个观测值的样本估计模型i i i i u x x y +++=22110βββ后,在0.05的显著性水平下对1β的显著性作t 检验,则1β显著地不等于零的条件是其统计量大于等于【 】 A 05.0t (30)B 025.0t (28)C 025.0t (27)D 025.0F (1,28)9、如果两个经济变量x 与y 间的关系近似地表现为当x 发生一个绝对量变动(∆x )时,y 有一个固定地相对量(∆y/y )变动,则适宜配合地回归模型是【 】A i i i u x y ++=10ββB ln i i i u x y ++=10ββC i ii u x y ++=110ββ D ln i i i u x y ++=ln 10ββ 10、对于iki k i i i e x x x y +++++=ββββˆˆˆˆ22110 ,如果原模型满足线性模型的基本假设,则在零假设j β=0下,统计量)ˆ(/ˆjj s ββ(其中s(j β)是j β的标准误差)服从【 】 A t (n-k ) B t (n-k-1) C F (k-1,n-k ) D F (k ,n-k-1)11、下列哪个模型为常数弹性模型【 】A ln i i i u x y ++=ln ln 10ββB ln i i i u x y ++=10ln ββC i i i u x y ++=ln 10ββD i ii u x y ++=110ββ 12、模型i i i u x y ++=ln 10ββ中,y 关于x 的弹性为【 】A i x 1βB i x 1βC iy 1β D i y 1β 13、模型ln i i i u x y ++=ln ln 10ββ中,1β的实际含义是【 】A x 关于y 的弹性B y 关于x 的弹性C x 关于y 的边际倾向D y 关于x 的边际倾向14、关于经济计量模型进行预测出现误差的原因,正确的说法是【 】A.只有随机因素B.只有系统因素C.既有随机因素,又有系统因素D.A 、B 、C 都不对15、在多元线性回归模型中对样本容量的基本要求是(k 为解释变量个数):【 】A n ≥k+1B n<k+1C n ≥30或n ≥3(k+1)D n ≥3016、下列说法中正确的是:【 】A 如果模型的2R 很高,我们可以认为此模型的质量较好B 如果模型的2R 较低,我们可以认为此模型的质量较差C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量 二、多项选择题1、对模型i i i i u x x y +++=22110βββ进行总体显著性检验,如果检验结果总体线性关系显著,则有【 】A 1β=2β=0B 1β≠0,2β=0C 1β≠0,2β≠0D 1β=0,2β≠0E 1β=2β≠02、剩余变差(即残差平方和)是指【 】A 随机因素影响所引起的被解释变量的变差B 解释变量变动所引起的被解释变量的变差C 被解释变量的变差中,回归方程不能作出解释的部分D 被解释变量的总变差与回归平方和之差E 被解释变量的实际值与拟合值的离差平方和3、回归平方和是指【 】A 被解释变量的实际值y 与平均值y 的离差平方和B 被解释变量的回归值yˆ与平均值y 的离差平方和 C 被解释变量的总变差与剩余变差之差D 解释变量变动所引起的被解释变量的变差E 随机因素影响所引起的被解释变量的变差4、下列哪些非线性模型可以通过变量替换转化为线性模型【 】A i i i u x y ++=210ββB i ii u x y ++=110ββ C ln i i i u x y ++=ln 10ββ D i i i u x y ++=210ββE i i i i u x y ++=ββ05、在模型ln i i i u x y ++=ln 10ββ中【 】A y 与x 是非线性的B y 与1β是非线性的C lny 与1β是线性的D lny 与lnx 是线性的E y 与lnx 是线性的三、判断题观察下列方程并判断其变量是否线性,系数是否线性,或都是或都不是。

第三节 多元线性相关与回归分析一、标准的多元线性回归模型上一节介绍的一元线性回归分析所反映的是1个因变量与1个自变量之间的关系。

但是,在现实中,某一现象的变动常受多种现象变动的影响。

例如,消费除了受本期收入水平的影响外,还会受以往消费和收入水平的影响;一个工业企业利润额的大小除了与总产值多少有关外,还与成本、价格等有关。

这就是说,影响因变量的自变量通常不是一个,而是多个。

在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。

这就产生了测定与分析多因素之间相关关系的问题。

研究在线性相关条件下,两个和两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。

多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型相类似,只是在计算上比较麻烦一些而已。

限于本书的篇幅和程度,本节对于多元回归分析中与一元回归分析相类似的内容,仅给出必要的结论,不作进一步的论证。

只对某些多元回归分析所特有的问题作比较详细的说明。

多元线性回归模型总体回归函数的一般形式如下:t kt k t t u X X Y ++⋯++=βββ221 (7.51)上式假定因变量Y 与(k-1)个自变量之间的回归关系可以用线性函数来近似反映.式中,Y t 是变量Y 的第t个观测值;X jt 是第j 个自变量X j 的第t个观测值(j=1,2,……,k);u t 是随机误差项;β1,β2,… ,βk 是总体回归系数。

βj 表示在其他自变量保持不变的情况下,自变量X j 变动一个单位所引起的因变量Y 平均变动的数额,因而又叫做偏回归系数。

该式中,总体回归系数是未知的,必须利用有关的样本观测值来进行估计。

假设已给出了n个观测值,同时1ˆβ,2ˆβ…,k βˆ为总体回归系数的估计,则多元线性回归模型的样本回归函数如下:t kt k t t e X X Y ++⋯++=βββˆˆˆ221 (7.52)(t =1,2,…,n)式中,e t 是Y t 与其估计t Y ˆ之间的离差,即残差。