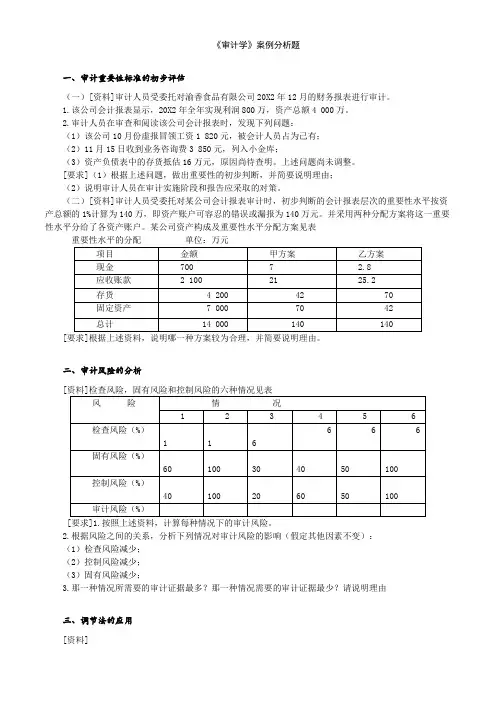

审计学期末案例

- 格式:doc

- 大小:26.00 KB

- 文档页数:2

审计学期末案例

W上市公司2008年1月10日委托ABC会计师事务所对其2007年度会计报表进行审计,ABC会计师事务所经过对W公司的情况进行了解后,获知W公司2005年上市,2006年度报表由P会计师事务进行年度报表审计,后于2008年1月15日同W公司签订了审计业务约定书。

ABC会计师事务所委托合伙人张某负责带领注册会计师A、B、C、D以及助理人员E对W公司进行审计。

1.审计小组成员D注册会计师的妻子自2007年5月起可享受ABC公司的股票期权;2.张某的女儿在ABC公司担任公司董事会秘书;3.ABC公司原财务负责人C于2007年1月不再担任此职务,而加入ABC事务所,并参加2007年年报审计。

审计小组对W公司的基本情况进行了解后,于2008年1月18日进驻W公司并进行了职责分工。

经审计发现:

1. 注册会计师A审查2007年应收账款账户时,发现有两个明细账户有异常情况。

其中(1)市宏达商场明细账,2007年12月31日借方余额80000元,本年无发生额。

经查,此款是2004年宏达商场向该厂购电扇发生的货款。

(2)市水泥厂明细账,2007年12月31日贷方余额75000元,本年无发生额。

经查,2006年12月31日仍为贷方余额75000元。

2. A注册会计师对W公司的应收账款进行了函证,下面是函证中所面临的一些具体问题或情况。

⑴寄发给客户甲公司的积极式询证函在20日后被当地邮局以“查无此单位”为由退回W公司;

⑵客户乙公司已就所函证的事项以电子邮件方式向W公司做出答复,W公司已将邮件转发给事务所;经查,寄发给乙公司的函件是一封消极式函件;

⑶丙公司将积极式函证复函直接寄到W公司,要求W公司转交会计师事务所。

W公司收到复函后,在没有拆封的情况下,将复函转交给审计小组的助理人员;

⑷积极的方式寄发给客户丁公司的询证函在预期时间内没有接到回复;

⑸寄发给客户戊公司的连续两次积极式函证均未得到复函;

⑹除了戌公司外,以消极的方式寄发给包括庚公司在内的300余家客户的询证函至审计外勤结束日均未收到复函。

戌公司复函称拒绝偿还欠W公司的30万元货款,理由是W公司拖欠Z公司30万元材料款,而戌公司作为Z公司的银行借款担保人已替Z公司偿还了30万元的银行借款。

3. 注册会计师B查阅了所有应付账款的会计记录,并向被审单位索取了有关应付账款的无漏记债务说明书,进而做出如下结论:被审计单位的应付账款已全部入账,且入账应付账款均存在。

4. 注册会计师C在对W公司存货项目的相关内部控制进行评价研究后,发现W公司存在以下六种可能存在导致错误的情况:

(1)所有存货都未盘点;

(2)接近资产负债表日前入库的产成品可能已计入存货项目,但可能未进行相关的会计记录;

(3)W公司声明的委托XYZ公司代管的A材料可能并不存在;

(4)XYZ公司存放在W公司仓库的B材料可能已计入W公司的存货项目;

(5)存货方法已作变更;。