可交换公司债券业务介绍ppt课件

- 格式:ppt

- 大小:4.35 MB

- 文档页数:27

公司债券品种

一、公司债券概述

公司债券是指由企业或公司发行的债券,是企业融资的一种方式。相比于银行贷款等融资方式,公司债券具有灵活性和低成本等优势,因此在市场上受到广泛关注。

二、公司债券分类

1. 按照发行主体分类

(1)非金融企业债:由非金融企业发行的债券,如工商企业、民营企业等。

(2)金融企业债:由金融机构发行的债券,如银行、证券公司等。

2. 按照支付利息方式分类

(1)固定利率债:利率在整个期限内不变。

(2)浮动利率债:利率根据市场情况浮动调整。

3. 按照转让方式分类

(1)公开发行:向公众投资者公开发售的公司债券。

(2)私募发行:向少数特定投资者非公开发售的公司债券。

三、可转换公司债券

可转换公司债券是指在一定期限内可以按照约定价格将其转换为股票的公司债券。可转换公司债券相比于普通公司债券具有更高的风险和回报率,因此在投资者中受到青睐。

四、可交换公司债券

可交换公司债券是指在一定期限内可以按照约定价格将其转换为另一种证券的公司债券。可交换公司债券相比于普通公司债券具有更高的灵活性和风险,因此在市场上受到广泛关注。

五、永续债

永续债是指没有到期日的公司债券,也称为“永久性资本证券”。永续债相比于普通公司债券具有更高的风险和回报率,因此在投资者中受到青睐。

六、高收益债

高收益债是指信用评级较低且收益率较高的公司债券。由于其较高的风险和回报率,需要投资者承担更大的风险,因此适合有一定风险承受能力的投资者。

七、地方政府融资平台债

地方政府融资平台债是指由地方政府融资平台发行的企业或金融债券。由于其发行主体为政府融资平台,具有政府背书的优势,因此在市场上受到广泛关注。

八、总结 公司债券是企业融资的一种方式,根据发行主体、支付利息方式、转让方式等不同特点可以分为多种品种。投资者应根据自身风险承受能力和投资目标选择适合自己的债券品种。

陈旭梅律师(20160304)

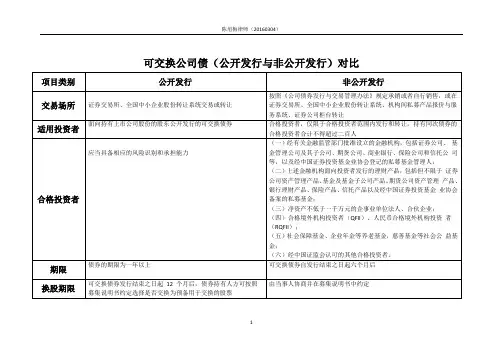

1 可交换公司债(公开发行与非公开发行)对比

项目类别 公开发行 非公开发行

交易场所

证券交易所、全国中小企业股份转让系统交易或转让 按照《公司债券发行与交易管理办法》规定承销或者自行销售,或在证券交易所、全国中小企业股份转让系统、机构间私募产品报价与服务系统、证券公司柜台转让

适用投资者 面向持有上市公司股份的股东公开发行的可交换债券 合格投资者,仅限于合格投资者范围内发行和转让,持有同次债券的合格投资者合计不得超过二百人

合格投资者

应当具备相应的风险识别和承担能力 (一)经有关金融监管部门批准设立的金融机构,包括证券公司、 基金管理公司及其子公司、期货公司、商业银行、保险公司和信托公 司等,以及经中国证券投资基金业协会登记的私募基金管理人;

(二)上述金融机构面向投资者发行的理财产品,包括但不限于 证券公司资产管理产品、基金及基金子公司产品、期货公司资产管理 产品、银行理财产品、保险产品、信托产品以及经中国证券投资基金 业协会备案的私募基金;

(三)净资产不低于一千万元的企事业单位法人、合伙企业;

(四)合格境外机构投资者(QFII)、人民币合格境外机构投资 者(RQFII);

(五)社会保障基金、企业年金等养老基金,慈善基金等社会公 益基金;

(六)经中国证监会认可的其他合格投资者。

期限 债券的期限为一年以上 可交换债券自发行结束之日起六个月后

换股期限 可交换债券发行结束之日起 12 个月后,债券持有人方可按照

募集说明书约定选择是否交换为预备用于交换的股票 由当事人协商并在募集说明书中约定 陈旭梅律师(20160304)

2 交易模式 (一)可交换债券实行全价交易,并实行当日回转交易;

(二)债券以人民币 100 元面值为 1 张,债券现券交易的计价单位为“ 每百元面值的价格”,债券现券交易的申报价格最小变动单位为 0.001 元; (一)采用全价转让的方式,转让价格范围为前收盘价的上下30%。债券转让实行当日回转。

第一章 总则

第一条 为规范可交换公司债券的发行、交易和管理,保护投资者合法权益,维护证券市场秩序,根据《中华人民共和国公司法》、《中华人民共和国证券法》等法律法规,制定本制度。

第二条 本制度所称可交换公司债券,是指上市公司股东依法发行,在一定期限内按照约定条件可以交换成该股东所持有的上市公司股份的公司债券。

第三条 本制度适用于上市公司股东发行的可交换公司债券,以及其他法律法规规定的可交换公司债券。

第二章 发行管理

第四条 上市公司股东发行可交换公司债券,应当符合以下条件:

(一)具有健全的公司治理结构;

(二)最近一年财务状况良好;

(三)符合国家产业政策和证券监管机构规定的其他条件。

第五条 上市公司股东发行可交换公司债券,应当依法履行信息披露义务,包括但不限于以下内容:

(一)债券发行方案;

(二)债券发行条件;

(三)债券发行价格;

(四)债券期限;

(五)债券利率;

(六)债券发行对象;

(七)债券担保及信托情况。

第六条 上市公司股东发行可交换公司债券,应当依法聘请具有证券从业资格的证券公司、会计师事务所、律师事务所等中介机构。

第三章 交易管理 第七条 可交换公司债券上市交易,应当符合以下条件:

(一)债券发行人符合法律法规规定;

(二)债券发行方案经中国证监会核准;

(三)债券发行期限为一年以上;

(四)债券发行规模不少于人民币5000万元;

(五)债券发行价格合理。

第八条 可交换公司债券上市交易,应当遵守以下规定:

(一)债券发行人应当按照约定向投资者支付利息;

(二)债券发行人应当按照约定履行担保及信托义务;

(三)债券发行人应当按照约定向投资者支付本金;

(四)债券发行人应当按照约定履行信息披露义务。

第四章 监督管理

第九条 证券监管机构应当加强对可交换公司债券发行、交易和管理的监管,确保市场秩序和投资者合法权益。

第十条 证券监管机构应当对可交换公司债券发行人、发行对象、中介机构等市场主体进行监管,依法查处违法违规行为。

【会计实操经验】可交换债券的会计与税务处理

可交换公司债券以其股债结合的双重特质日益受到投融资双方的关

注,由于投融资双方对于目标公司市场预期的不同,使可交换公司

债券是股是债处于不确定状态,较之传统的债券模式,可交换公司

债券更具博弈性。本文依据《公司债券发行与交易管理办法》(以

下简称“《管理办法》”)、《上市公司股东发行可交换公司债券试

行规定》、交易所《可交换公司债券业务实施细则》、《企业会计准

则》及相关税收规定,解析可交换公司债券的会计与税务处理。

一、可交换公司债券业务概述

(一)定义及相关要素

可交换公司债券是指上市公司的股东依法发行、在一定期限内依

据约定的条件可以交换成该股东所持有的上市公司股份的公司债

券。《管理办法》进一步明确了上市公司及股票公开转让的非上市

公众公司股东可以发行附可交换成上市公司或非上市公司股票条款

的公司债券。可交换公司债券在传统债券按固定利率还本付息的基

础上,嵌入换股期权、以上市公司或公开转让的非上市公司股票作

质押并同时设立信托,发行人可以较低的利率进行融资,同时也满

足了不同投资者的投资需求。根据发行对象的不同,可交换公司债

券分为公募类(大公募、小公募)与私募类。

可交换公司债券主要涉及下列要素:

1.发行人

可交换公司债券的发行人为上市公司、股票公开转让的非上市公

众公司股东(符合规定的有限责任公司或股份有限公司),地方政

府的融资平台公司不得作为发行人。拥有上市公司控制权的股东发

行可交换公司债券时,不得通过本次发行直接将控制权转让给他

人。发行人应当指定专项账户,用于可交换公司债券募集资金的接

收、存储、划转与本息偿付。

2.发行对象(即债券持有人、投资人)

(1)公募类可交换公司债券

公开发行的可交换公司债券又细分为发行对象为公众投资者与合

格投资者发行的可交换公司债券(大公募),以及仅向合格投资者

发行的可交换公司债券(小公募)。

公募类可交换公司债券的合格投资者依据《管理办法》第十四条