约当产量比例法

- 格式:ppt

- 大小:209.00 KB

- 文档页数:15

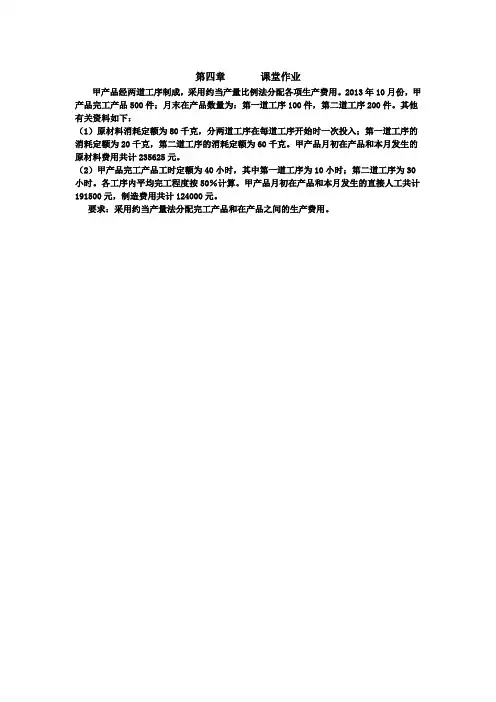

第四章课堂作业

甲产品经两道工序制成,采用约当产量比例法分配各项生产费用。

2013年10月份,甲产品完工产品500件;月末在产品数量为:第一道工序100件,第二道工序200件。

其他有关资料如下:

(1)原材料消耗定额为80千克,分两道工序在每道工序开始时一次投入;第一道工序的消耗定额为20千克,第二道工序的消耗定额为60千克。

甲产品月初在产品和本月发生的原材料费用共计235625元。

(2)甲产品完工产品工时定额为40小时,其中第一道工序为10小时;第二道工序为30小时。

各工序内平均完工程度按50%计算。

甲产品月初在产品和本月发生的直接人工共计191500元,制造费用共计124000元。

要求:采用约当产量法分配完工产品和在产品之间的生产费用。

约当产量法约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

目录1应用范围2准确定义3计算公式4实例5注意事项5.1 投料程度的确定5.2 加工程度的确定1应用范围约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。

它适用于月末在产品数量较多,各月末在产品数量变化较大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

2准确定义所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。

再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

3计算公式从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配的费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2;第三步、求出在产品的成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品的成本完工产品成本=完工产品数量×费用分配率公式44实例例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)月初在产品(200)+本月生产费用(1800)=全部生产费用(2000)费用分配率=2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。

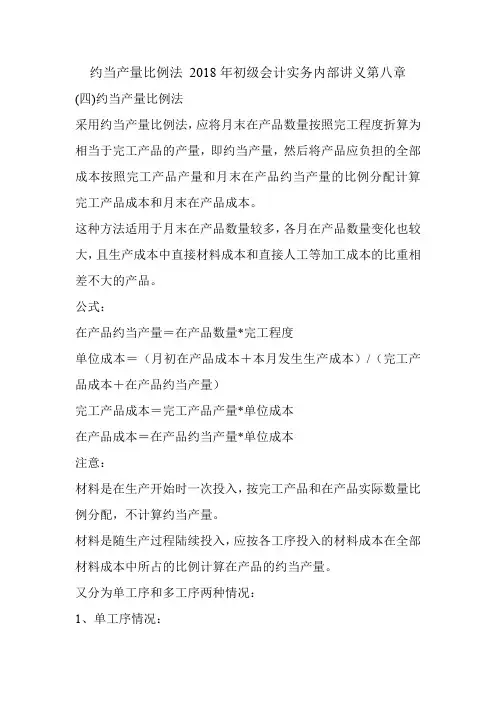

约当产量比例法2018年初级会计实务内部讲义第八章(四)约当产量比例法

采用约当产量比例法,应将月末在产品数量按照完工程度折算为相当于完工产品的产量,即约当产量,然后将产品应负担的全部成本按照完工产品产量和月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。

这种方法适用于月末在产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

公式:

在产品约当产量=在产品数量*完工程度

单位成本=(月初在产品成本+本月发生生产成本)/(完工产品成本+在产品约当产量)

完工产品成本=完工产品产量*单位成本

在产品成本=在产品约当产量*单位成本

注意:

材料是在生产开始时一次投入,按完工产品和在产品实际数量比例分配,不计算约当产量。

材料是随生产过程陆续投入,应按各工序投入的材料成本在全部材料成本中所占的比例计算在产品的约当产量。

又分为单工序和多工序两种情况:

1、单工序情况:

2、多工序情况:

要先计算每道工序在产品完工程度某道工序在产品完工程度。

约当比例法公式约当比例法是会计核算中一种常用的方法,用于在生产过程中分配成本。

它的公式看起来可能有点复杂,但咱们慢慢捋,其实也不难理解。

我先给您说说约当比例法的公式。

约当产量 = 在产品数量×完工程度。

单位成本 = (月初在产品成本 + 本月发生生产成本)÷(完工产品产量 + 月末在产品约当产量)。

完工产品成本 = 完工产品产量×单位成本。

月末在产品成本 = 月末在产品约当产量×单位成本。

我记得之前教过一个学生,叫小李。

这孩子特别认真,但一开始就是搞不明白约当比例法。

有一次上课,我刚讲到约当比例法,小李的眉头就皱得紧紧的,一脸迷茫。

我问他是不是没听懂,他点点头,小声说:“老师,这公式我看着就头疼,感觉好复杂啊。

”我就跟他说:“小李啊,别着急,咱们慢慢来。

你就想象一下,这是在做蛋糕。

月初咱们准备了一些原料,就相当于月初在产品成本。

这个月又买了新的原料,这就是本月发生生产成本。

把这些原料加在一起,就是咱们做蛋糕总共能用的东西。

然后呢,咱们做好的完整蛋糕就是完工产品,正在做还没完成的就是在产品。

”我接着给他举例子:“比如说,咱们这个月要做 100 个蛋糕,已经做好了 80 个,还有 20 个没做完,但是这 20 个已经完成了一半的工序。

那这 20 个没完成的,按照完成的程度,就相当于 10 个完成的蛋糕,这 10 个就是约当产量。

”小李听着听着,眼睛慢慢亮了起来。

我趁热打铁,给他出了一道题让他自己算算。

题目是这样的:月初在产品成本是 500 元,本月发生生产成本 1500 元,完工产品是 100 个,月末在产品 50 个,完工程度60%。

小李一开始还有点犹豫,但还是拿起笔算了起来。

算完后,他有点不确定地递给我看。

我一看,嘿,还真算对了!他可高兴了,从那以后,遇到约当比例法的问题,再也不犯怵了。

其实啊,约当比例法就是这么回事,只要您把它和实际的例子联系起来,就会发现也没那么难。