约当产量比例法例题

- 格式:ppt

- 大小:182.00 KB

- 文档页数:12

初级约当产量比例法例题好嘞,今天咱们就来聊聊什么是“初级约当产量比例法”,听起来是不是很高深?其实也没那么复杂,放轻松,跟我一起慢慢捋清楚。

就像做一道家常菜,先准备好材料,再跟着步骤走,保证你一步步都能弄明白。

首先啊,什么叫做“约当产量”呢?简单来说,这就是一种计算方法,用来衡量某个项目或某个生产过程中不同阶段的“有效产量”。

你可以想象成,做饭时有些菜先煮着,后来再炒。

煮的菜虽然已经是菜了,但还得通过下一步“炒”才能成为最终的美味。

这就像是约当产量,用来算不同步骤中,最终能够产出的有效部分。

不过,这个问题有点让人头大,尤其是当我们在说到“比例法”时。

其实啊,比例法就是一种根据实际的投入产出比来算出最终的产量。

你要是感觉有点模糊,那没关系,咱们慢慢来,咱们举个例子!拿一个例子来说明,什么叫做“初级约当产量比例法”!假设某家公司有一个项目,它的生产过程可以分为两个步骤。

第一步是进行一些初期的加工,第二步则是完成最终的产品。

如果第一步加工中,用了100吨原材料,而最终产品得到了60吨,那么剩下的40吨呢?在这个过程中,“比例法”就派上用场了。

我们会根据第一步的投入,来估算第二步的产量。

通过这种方式,我们就能知道,第一步到底产生了多少有用的、能被转化成最终产品的产量。

说到这里,咱们来具体看看这个“比例法”是怎么操作的。

你可以把它当成一种计算公式——如果你在第一阶段投入了多少,第二阶段的产量大概就能通过比例推算出来。

这么一算,虽然第一阶段的产量可能并不是最终产品的100%,但至少可以给你一个大致的预测。

你看,这不就像在厨房里做菜,不管什么火候,最后都能出一道差不多的好菜么?约当产量比例法最牛的地方就是它能帮你把复杂的过程简化。

就好比你做一道鱼香肉丝,配料要有糖、醋、酱油,但只要把比例弄对,调味道就能让菜肴味道突出。

而我们计算生产过程时,比例法也能帮你找出每个环节的“有效部分”,简化那些繁琐的计算步骤。

说白了,就是不让你在工作中瞎忙活。

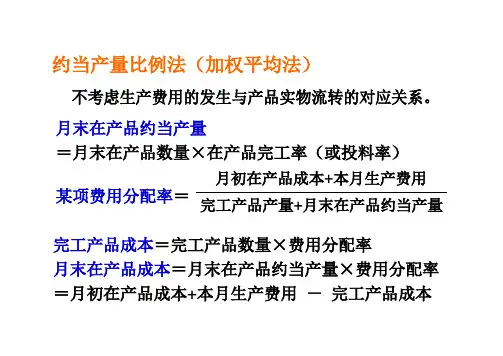

约当产量比例法(加权平均法)不考虑生产费用的发生与产品实物流转的对应关系。

月末在产品约当产量=月末在产品数量×在产品完工率(或投料率)月初在产品成本+本月生产费用某项费用分配率=完工产品产量+月末在产品约当产量完工产品成本=完工产品数量×费用分配率月末在产品成本=月末在产品约当产量×费用分配率=月初在产品成本+本月生产费用-完工产品成本【例】某企业生产甲产品,经过三道工序制成。

20××年5月完工产品1 000件,月末在产品400件,在产品结存于各工序及定额资料如表:各工序在产品数量及单位产品定额资料表原材料在各工序陆续投入,其投料程度与加工进度不一致。

甲产品本月发生的有关生产费用资料如表所示。

生产费用资料品名:甲产品20××年5月单位:元月末在产品投料率和约当产量计算表品名:甲产品20××年5月分配直接材料费用:直接材料费用分配率=126 000/(1 000+185)≈106.33(元/件)完工产品材料费用=1000×106.33=106 330(元)月末在产品材料费用=126 000-106 330=19 670(元)月末在产品完工率和约当产量计算表品名:甲产品20××年5月分配直接人工费用:直接人工费用分配率=58 500/(1 000+170)=50(元/件)完工产品直接人工费用=1 000×50=50 000(元)月末在产品直接人工费用=170×50=8 500(元)分配制造费用:制造费用分配率=46 800/(1 000+170)=40(元/件)完工产品制造费用=1 000×40=40 000(元)月末在产品制造费用=170×40=6 800(元)完工产品成本=106 330+50 000+40 000=196 330(元)月末在产品成本=19 670+8 500+6 800=34 970(元)约当产量比例法(先进先出法)假设先投产的产品先行完工,并以此作为生产费用的流转顺序,将生产费用在完工产品与月末在产品之间进行分配的一种方法。

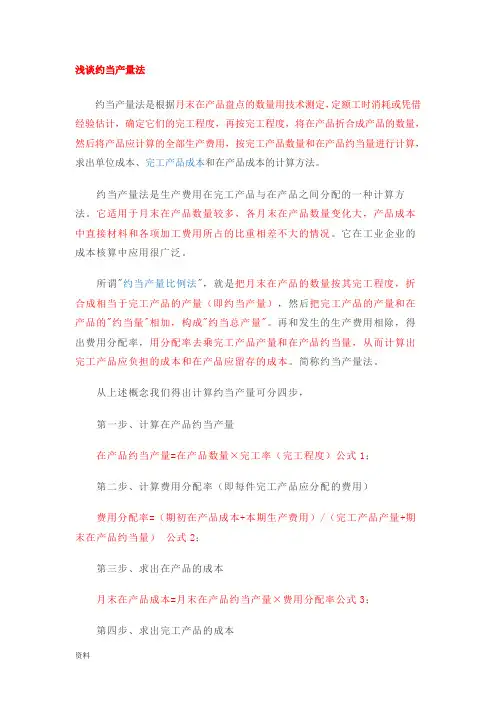

浅谈约当产量法约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。

它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。

再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

从上述概念我们得出计算约当产量可分四步,第一步、计算在产品约当产量在产品约当产量=在产品数量×完工率(完工程度)公式1;第二步、计算费用分配率(即每件完工产品应分配的费用)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)公式2;第三步、求出在产品的成本月末在产品成本=月末在产品约当产量×费用分配率公式3;第四步、求出完工产品的成本完工产品成本=完工产品数量×费用分配率月末在产品成本=在产品约当产量×费用分配率公式4例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)月初在产品(200)+本月生产费用(1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。

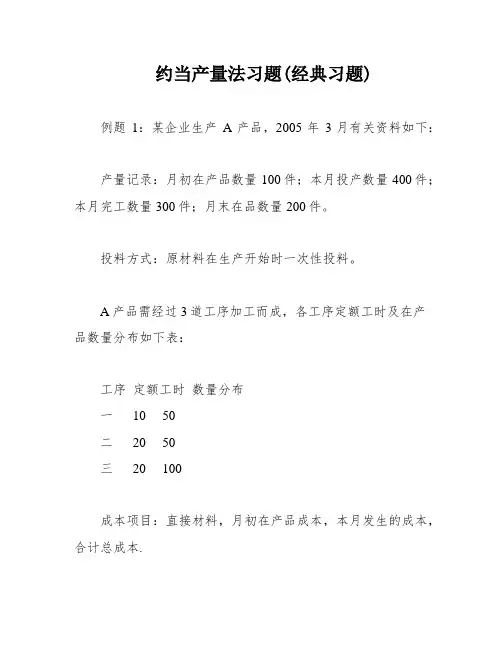

约当产量法习题(经典习题)例题1:某企业生产A产品,2005年3月有关资料如下:产量记录:月初在产品数量100件;本月投产数量400件;本月完工数量300件;月末在品数量200件。

投料方式:原材料在生产开始时一次性投料。

A产品需经过3道工序加工而成,各工序定额工时及在产品数量分布如下表:工序定额工时数量分布一10 50二20 50三20 100成本项目:直接材料,月初在产品成本,本月发生的成本,合计总成本.要求:①计算月末在产品的约当产量②采用约当产量比例法分别计算完工产品和月末在产品成本并填入表格。

解析:第一步:计算各工序完工程度一工序完工率=10×50%/50=10%二工序完工率=(10+20×50%)/50=40%三工序完工率=(10+20+20×50%)/50=80%第二步:计算各工序在产品约当产量一工序在产品约当产量=50×10%=5二工序在产品约当产量=50×40%=20三工序在产品约当产量=100×80%=80在产品的约当总产量=5+20+80=105第三步:计算分配各项费用材料费用分配率=/(300+200)=160完工产品应分配的材料费用=300×160= 在产品应负担的材料费用=200×160=直接人工费用分配率=/(300+105)=90 完工产品应分配的人工费用=300×90= 在产品应负担的人工费用=105×90=9450制造费用分配率=/(300+105)=50完工产品应分配的制造费用=300×50=在产品应负担的制造费用=105×50=5250成本项目 | 月初在产品成本 | 本月发生的成本 | 合计总成本 | 本月完工产品成本 | 月末在产品成本 |直接材料 | .| .| .| .| .|直接人工 | .| .| .| .| 9450.|制造费用 | .| .| .| .| 5250.|。

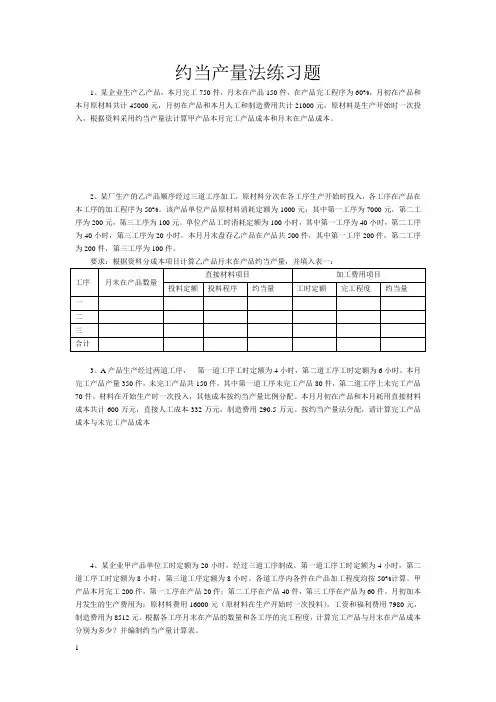

约当产量法练习题1、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,月初在产品和本月人工和制造费用共计21000元,原材料是生产开始时一次投入,根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2、某厂生产的乙产品顺序经过三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元。

单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、A产品生产经过两道工序,第一道工序工时定额为4小时,第二道工序工时定额为6小时。

本月完工产品产量350件,未完工产品共150件,其中第一道工序未完工产品80件,第二道工序上未完工产品70件。

材料在开始生产时一次投入,其他成本按约当产量比例分配。

本月月初在产品和本月耗用直接材料成本共计600万元,直接人工成本332万元,制造费用290.5万元。

按约当产量法分配,请计算完工产品成本与未完工产品成本4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

月初加本月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,制造费用为8512元。

根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品成本分别为多少?并编制约当产量计算表。

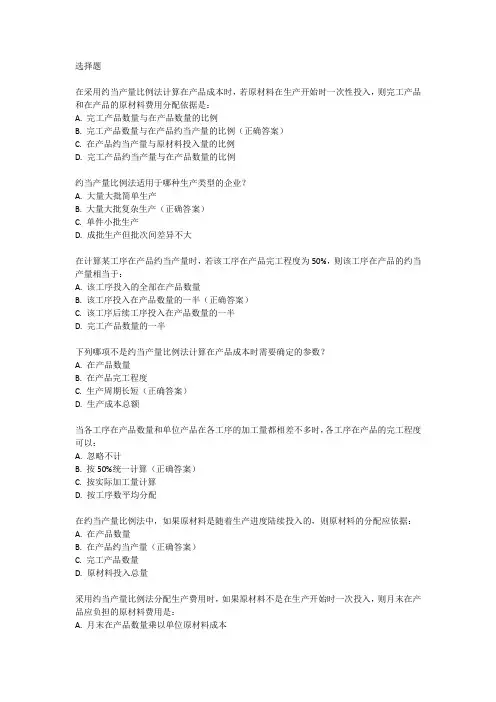

选择题在采用约当产量比例法计算在产品成本时,若原材料在生产开始时一次性投入,则完工产品和在产品的原材料费用分配依据是:A. 完工产品数量与在产品数量的比例B. 完工产品数量与在产品约当产量的比例(正确答案)C. 在产品约当产量与原材料投入量的比例D. 完工产品约当产量与在产品数量的比例约当产量比例法适用于哪种生产类型的企业?A. 大量大批简单生产B. 大量大批复杂生产(正确答案)C. 单件小批生产D. 成批生产但批次间差异不大在计算某工序在产品约当产量时,若该工序在产品完工程度为50%,则该工序在产品的约当产量相当于:A. 该工序投入的全部在产品数量B. 该工序投入在产品数量的一半(正确答案)C. 该工序后续工序投入在产品数量的一半D. 完工产品数量的一半下列哪项不是约当产量比例法计算在产品成本时需要确定的参数?A. 在产品数量B. 在产品完工程度C. 生产周期长短(正确答案)D. 生产成本总额当各工序在产品数量和单位产品在各工序的加工量都相差不多时,各工序在产品的完工程度可以:A. 忽略不计B. 按50%统一计算(正确答案)C. 按实际加工量计算D. 按工序数平均分配在约当产量比例法中,如果原材料是随着生产进度陆续投入的,则原材料的分配应依据:A. 在产品数量B. 在产品约当产量(正确答案)C. 完工产品数量D. 原材料投入总量采用约当产量比例法分配生产费用时,如果原材料不是在生产开始时一次投入,则月末在产品应负担的原材料费用是:A. 月末在产品数量乘以单位原材料成本B. 月末在产品约当产量乘以单位原材料成本(正确答案)C. 月初在产品数量乘以单位原材料成本D. 本月投入原材料总量乘以单位原材料成本约当产量比例法下,如果某工序在产品完工程度难以准确测定,通常可以采用的简化方法是:A. 按该工序平均完工程度计算B. 按前一工序完工程度计算C. 按50%作为该工序完工程度(正确答案)D. 按后一工序完工程度计算。

约当产量法的计算例题约当产量法主要用于计算哪种成本?A. 直接材料成本B. 直接人工成本C. 制造费用D. 以上都是答案:D. 以上都是在约当产量法中,如果某工序在产品完工程度为50%,则该产品在该工序的约当产量为?A. 等于该工序的投产数量B. 等于该工序的投产数量的一半C. 等于该工序的投产数量加一半D. 无法确定答案:B. 等于该工序的投产数量的一半约当产量比例法适用于哪种生产类型?A. 大量大批生产B. 单件小批生产C. 大量大批多步骤生产,且月末在产品数量较大D. 大量大批多步骤生产,且月末在产品数量较小答案:C. 大量大批多步骤生产,且月末在产品数量较大在计算约当产量时,需要考虑的因素包括?A. 在产品数量B. 在产品完工程度C. 投产数量D. 以上都是答案:D. 以上都是约当产量法下,完工产品的成本计算是基于?A. 完工产品的数量B. 在产品的约当产量C. 投产数量D. 完工产品和在产品的约当产量之和答案:D. 完工产品和在产品的约当产量之和如果某工序的完工程度为100%,则该工序的在产品约当产量等于?A. 0B. 该工序的投产数量C. 该工序的投产数量的一半D. 无法确定答案:B. 该工序的投产数量在约当产量法中,分配加工费用时所采用的产量是?A. 完工产品产量B. 在产品产量C. 约当产量D. 投产数量答案:C. 约当产量约当产量法的主要优点是?A. 简化成本计算工作B. 提高成本计算的准确性C. 适用于各种生产类型D. 能够更准确地反映在产品所占用的资金额答案:B. 提高成本计算的准确性。

约当产量法习题1.某企业生产甲产品,完工600件,月末在产品400件,直接材料费用合计为56800元,加工费用68600元,直接材料在生产开始时一次投入,在产品完工程度为50%。

要求:用约当产量比例法分配材料费用和加工费用,并计算出完工产品总成本和单位成本。

2.某厂本月完工产品700件,在产品300件,在产品完工程度按40%平均计算,直接材料在生产开始时一次投入。

该产品月初在产品和本月耗用直接材料费用共计100200元,直接人工费用45920元,燃料动力费用113652元,制造费用38212元。

要求:用约当量比例法计算完工产品总成本和月末在产品总成本3. 某产品经过两道工序完工。

其工时定额为:第一道工序40小时,第二道工序60小时。

各工序在产品的工时定额按本工序工时定额的50%计算。

该产品月末在产品的数量为:第一到工序200件,第二道工序400件。

月末完工产品600件。

月初在产品和本月的直接人工费用共计4 600元。

要求:(1)计算每道工序在产品的完工率。

(2)计算月末在产品的约当产量。

(3)按约当产量法计算完工产品与月末在产品的直接人工费用。

4. 某企业生产的A产品需经过三道加工工序制造完成,直接材料随生产进度分别于每道工序开始加工时一次投入。

第一道工序材料费用定额10元,工时定额为4小时;第二道工序材料费用定额为14元,工时定额为6小时;第三道工序材料定额为16元,工时定颇为10小时。

某月生产完工产品140件,月末在产品60件,其中,第一道工序10件,第二道工序20件,第三道工序30件,并假设各工序在产品均完成本工序50%的加工。

本月A产品应负。

成本会计练习1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

1、某企业生产A、B两种产品,A产品直接材料成本占总成本的60%,B产品直接材料成本占总成本的40%。

若以直接材料成本为约当比例基础,则A产品相对于B产品的约当产量为:A. 1.5倍B. 0.67倍C. 2倍D. 0.5倍(答案:A)2、某工厂生产甲、乙两种产品,甲产品的直接人工成本占总成本的30%,乙产品的直接人工成本占总成本的20%。

若以直接人工成本为约当比例基础,且甲产品生产了100件,乙产品生产了200件,则甲产品相对于乙产品的约当产量为:A. 150件B. 100件C. 200件D. 300件(答案:A)3、某车间生产X、Y两种产品,X产品的制造费用占总成本的45%,Y产品的制造费用占总成本的55%。

若以制造费用为约当比例基础,且X产品生产了500件,Y产品生产了400件,要计算车间整体的约当产量,应:A. 直接相加X、Y产品的实际产量B. 按制造费用比例调整X、Y产品的实际产量后相加C. 取X、Y产品中产量较大者作为约当产量D. 取X、Y产品中成本较高者作为约当产量(答案:B)4、某公司生产P、Q两种产品,P产品的直接材料成本和直接人工成本占总成本的70%,Q 产品的直接材料成本和直接人工成本占总成本的60%。

若以直接材料成本和直接人工成本之和为约当比例基础,且P产品生产了300件,Q产品生产了400件,则P产品相对于Q产品的约当产量为:A. 350件B. 320件C. 420件D. 280件(答案:A)5、某工厂生产A、B两种产品,A产品的变动成本占总成本的60%,B产品的变动成本占总成本的40%。

若工厂以变动成本为约当比例基础,且A产品生产了200件,B产品生产了300件,则工厂整体的约当产量为:A. 500件B. 480件C. 240件D. 无法确定,因为需要知道固定成本(答案:A)6、某车间生产M、N两种产品,M产品的直接材料成本占总成本的50%,N产品的直接材料成本占总成本的30%。

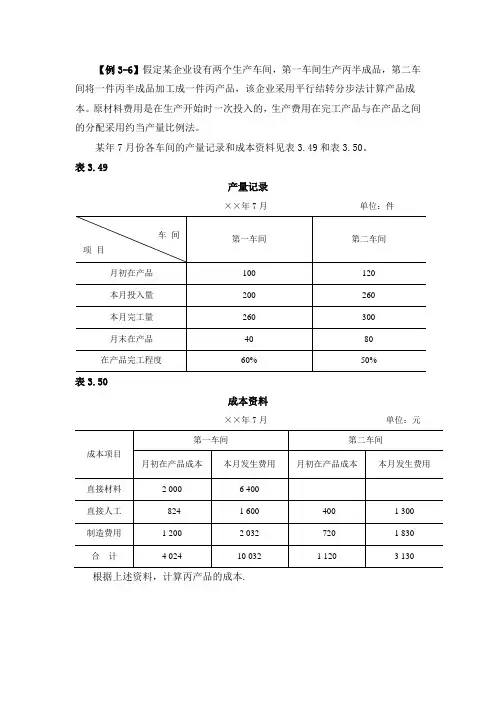

约当产量比例法练习题约当产量比例法练习题资料1:某企业生产甲产品,需要经过三道工序加工制成,原材料投料方式为陆续投入,相关材料如下:(1)生产费用摘要直接材料直接人工制造费用合计月初在产品费用14800 5000 6450 26250本月生产费用80000 25375 30000 135375本月生产费用合计94800 30375 36450(2)产品状况本月完工产品数量为1000件;月末在产品数量400件,分别为:工序一 100件;工序二 200件;工序三100件(3)各工序材料消耗定额和工时定额工序材料消耗定额(公斤)工时定额(小时)一60 40二60 30三80 30合计200 100 要求:根据以上材料,按照约当产量比例法分别计算在产品和完工产品成本。

(注意:如果除不尽的状况,分配率请保留四位小数,分配金额保留两位小数)资料2:某厂生产的产品顺序经过第一、第二、第三共三道工序加工,原材料分别在各工序生产开始时一次投入。

(1) 该产品单位产品原材料消耗定额为1000元;其中第一工序为700元,第二工序为200元,第三工序为100元.(2) 单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

(3) 本月月末盘存产品:完工产品580件;在产品共500件,其中第一工序200件,第二工序200件,第三工序100件。

(4) 统计本月生产费用分别为:直接材料10000元;直接人工1660元;制造费用4150元。

根据以上材料,计算该厂在产品和完工产品成本。

(注意:如果除不尽,分配率保留4位小数,费用金额保留两位小数。

)。