约当产量比例法 PPT课件

- 格式:ppt

- 大小:1.04 MB

- 文档页数:17

约当产量比例法约当产量比例法是一种计算方法,其公式如下:月末在产品约当产量=月末在产品结存产量×在产品完工百分比,费用分配率=(月初在产品成本+本月生产费用)/(完工产品产量+月末在产品约当产量),完工产品总成本=完工产品产量×费用分配率,月末在产品成本=月末在产品约当产量×费用分配率。

该方法根据不同的约当产量分配不同成本项目的费用。

在使用约当产量比例法时,需要正确计算月末在产品的约当产量。

月末在产品的约当产量的正确与否取决于在产品完工程度的测定。

测定在产品完工程度的方法有两种:平均计算完工率和各工序分别测算完工率。

各工序分别测算完工率可以根据各工序的累计工时定额占完工产品工时定额的比率计算,事先确定各工序在产品的完工率。

如果原材料费用不是在生产开始时一次投入,而是随着生产进度陆续投料,原材料费用按约当产量比例法分配时,应按每一工序的原材料消耗定额分别计算在产品的完工率(或投料率)。

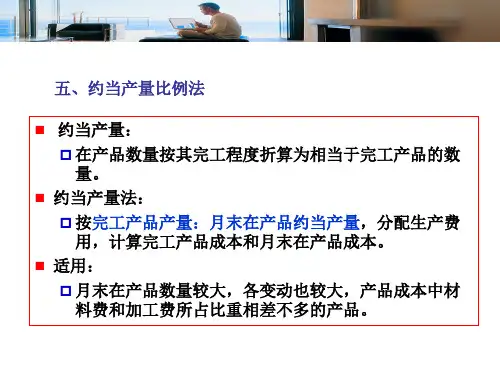

约当产量法是根据月末在产品盘点的数量用技术测定、定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

约当产量法适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

约当产量比例法是一种用于分配生产费用的方法,其基本思想是将月末在产品的数量按照完工程度折算成相当于完工产品的产量,再将完工产品的产量和在产品的约当量相加,得到约当总产量。

然后将生产费用除以约当总产量,得到费用分配率,再用费用分配率乘以完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

计算约当产量的过程可以分为四步。

第一步是计算在产品的约当产量,公式为在产品数量乘以完工率。

成本 会 计约当产量比例法2月末在产品的工费约当产量=月末在产品数量×在产品加工程度指在产品累计加工工时占完工产品应发生的加工工时的比重在产品加工程度的确定全部在产品可以按50%的完工程度产品的生产只有一道工序或虽然有多道工序但各工序的在产品数量大致相同且生产进度比较均衡。

按工序分别确定产品的完工程度产品的生产需经过多道加工工序且生产进度不均衡或各道工序的在产品数量相差较大时。

其中,按工序分别确定产品的完工程度:单位完工产品工时定额%50本工序工时定额和以前各工序工时定额之产品的完工程度某道工序中在⨯+=思考:50%是什么?在产品的工费约当产量例:某企业甲产品单位工时定额为25小时,经过三道工序制成。

第一道工序工时定额为8小时,第二道工序工时定额为10小时,第三道工序工时定额为7小时.各道工序内各件在产品加工程度均按50%计算。

%86%10025%507108%52%10025%50108%16%10025%508=⨯⨯++=⨯⨯+=⨯⨯第三工序:第二工序:第一工序:解析由于直接材料、直接人工、制造费用分配时采用的在产品约当产量不同,因此只能按各成本项目分别计算费用分配率:各成本项目的费用分配率月末在产品约当产量本月完工产品数量计该成本项目生产费用合某成本项目费用分配率+=计算出约当产量和费用分配率后就可以计算出月末在产品成本和完工产品成本: 本月完工产品成本=本月完工产品数量×完工产品单位成本∑⨯=)该成本项目费用分配率的约当产量(某成本项目中在产品月末在产品成本例:某产品经两道工序制成,材料消耗定额为500千克:第一道工序240千克,第二道工序260千克。

完工产品241件,在产品:第一道工序200件,第二道工序150件。

月初及本月直接材料38400元。

分别两种情况:(1)材料随加工进度陆续投入。

(2)材料在每道工序生产开始时一次投入。

例一(1)材料随加工进度陆续投入各工序完工率(投料率):第一道工序:240*50%/500=24%第二道工序:(240+260*50%)/500=74%在产品约当产量=200*24%+ 150*74%=159 直接材料分配率=38400/(241+159)=96完工产品直接材料=241*96=23136月末在产品直接材料=159*96=15264 (2)在每道工序生产开始时一次投入:各工序完工率(投料率):第一道工序:240/500=48% 第二道工序:(240+260)/500=100%在产品约当产量=200*48%+ 150*100%=246直接材料分配率=38400/(241+246)=78.85完工产品直接材料=241*78.85=19002.85月末在产品直接材料=246*78.85=19397.15解析例:甲产品单位工时定额40小时:第一道工序8小时,第二道工序16小时,第三道工序16小时。

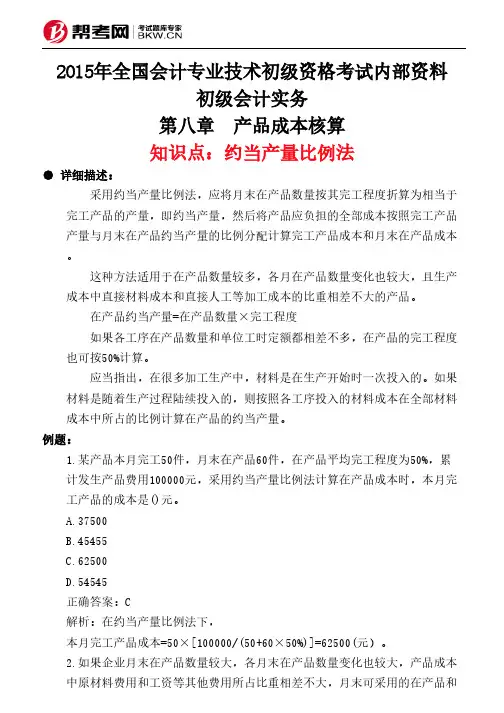

2015年全国会计专业技术初级资格考试内部资料初级会计实务第八章 产品成本核算知识点:约当产量比例法● 详细描述:采用约当产量比例法,应将月末在产品数量按其完工程度折算为相当于完工产品的产量,即约当产量,然后将产品应负担的全部成本按照完工产品产量与月末在产品约当产量的比例分配计算完工产品成本和月末在产品成本。

这种方法适用于在产品数量较多,各月在产品数量变化也较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品。

在产品约当产量=在产品数量×完工程度如果各工序在产品数量和单位工时定额都相差不多,在产品的完工程度也可按50%计算。

应当指出,在很多加工生产中,材料是在生产开始时一次投入的。

如果材料是随着生产过程陆续投入的,则按照各工序投入的材料成本在全部材料成本中所占的比例计算在产品的约当产量。

例题:1.某产品本月完工50件,月末在产品60件,在产品平均完工程度为50%,累计发生产品费用100000元,采用约当产量比例法计算在产品成本时,本月完工产品的成本是()元。

A.37500B.45455C.62500D.54545正确答案:C解析:在约当产量比例法下,本月完工产品成本=50×[100000/(50+60×50%)]=62500(元)。

2.如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在产品和完工产品之间分配生产成本的方法是()。

A.交互分配法B.约当产量比例法C.在产品按年初固定成本计算D.定额比例法正确答案:B解析:交互分配法是辅助生产费用的分配方法之一,其特点是辅助生产费用通过两次分配完成;在产品按固定成本计算法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品;定额比例法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。