人民币国际地位_财政政策独立性与_省略_路径_基于动态面板门限模型的研究_张敬思

- 格式:pdf

- 大小:766.66 KB

- 文档页数:12

国民经济管理2013年3月第35卷第3期Mar.,2013

Vol.35No.3JoumalofShanxiFinanceandEconomicsUniversity

山西财经大学学报

[收稿日期]2013-02-07[基金项目]2012年第二批国家社会科学基金重大转重点项目“系统性金融风险防范和监管协调机制研究”(12AZD044);2012年度全国统计科研计划项目“我国系统性金融风险测量的统计问题研究”(2012LZ036);辽宁省高等学校“高端人才队伍建设工程”辽宁特聘教授支持计划(辽教发[2012]15号)[作者简介]张敬思(1981-),男,内蒙古赤峰人,东北财经大学金融学院博士研究生,研究方向是货币金融理论。

人民币国际地位、财政政策独立性与最优财政政策路径

张敬思(东北财经大学金融学院,辽宁大连116025)

———基于动态面板门限模型的研究

[摘要]结合我国经济运行的基本特征,纳入人民币国际地位因素,构建了一个关于财政政策独立性的理论框架。在此框架下,分析了扩张性财政政策的不可持续性和财政政策两难问题,并在考虑国际货币地位的情况下,利用动态规划法对存在两难时的最优财政政策路径进行了分析,使用动态面板门限模型对考虑国际货币地位条件下合理的赤字和债务水平进行了深入研究。研究的结论是,在考虑国际债券份额时,一国应尽量保持财政盈余,并将债务水平控制在65.6%以下;在考虑国际储备份额时,赤字和债务水平应分别为1.88%和61.2%。[关键词]人民币国际地位;财政政策独立性;最优财政政策路径;动态面板门限模型[中图分类号]F821;F831;F810[文献标识码]A[文章编号]1007-9556(2013)03-0001-11

RMBInternationalStatus,FiscalPolicyIndependenceandOptimalFiscalPolicy----AnalysisBasedonDynamicPanelThresholdModelZHANGJing-si(SchoolofFinance,DongbeiUniversityofFinance&Economics,Dalian116025,China)Abstract:ConsideringthefeaturesofeconomicoperationinChina,thepaperconstructsaframeworkforfiscalpolicyindependenceincludingRMBinternationalstatusfactors.Inthisframework,thepaperfirstanalyzesexpansionaryfiscalpolicy’sunsustainabilityanddilemmaoptimalfiscalpolicypaththroughdynamicprogrammingmethodwhendilemmaexist.Basedonthis,thepaperanalyzestherea-sonablefiscaldeficitanddebtlevelsconsideringRMBinternationalstatusthroughdynamicpanelthresholdmodel.Theconclusionisthatonecountryshouldkeepfiscalsurplusandcontrolthedebtlevelunder65.6%whenconsideringtheshareofinternationalbond,andwhenconsideringtheshareofinternationalreservestheoptimallevelare1.88%and61.2%respectively.KeyWords:RMBinternationalstatus;fiscalpolicyindependence;optimalfiscalpolicypath;dynamicpanelthresholdmodel

1··一、引言长期以来,凯恩斯主义所奉行的扩张性财政政策在世界范围内得到了广泛运用,有力地促进了世界经济增长。特别是2008年国际金融危机爆发后,世界各国普遍采取了扩张性财政政策。我国政府为了促消费、保增长、稳就业,对内实施了包括4万亿元支出计划的积极财政政策,财政赤字在2010年首次突破1万亿元,创历史新高。2011年我国财政支出规模高达108930亿元,首次突破10万亿元。此外,最近的地方政府支出预算报告显示,2012年我国地方政府支出预计为105821亿元,同比增长13.9%。随着政府支出的增长,2012年的政府赤字水平可能重回2%。对外,我国通过海外发行债券,加快了人民币国际化的步伐。人民币被多个国家纳入其国际储备视野,①海外人民币债券发行已初具规模。据《人民日报》报道,2011年1月,以人民币计价的中国国债首次面向日本国内个人投资者发售。另据人民网报道,2012年3月,经我国相关部门许可,日本政府获准可购入最高额度为650亿元的中国国债。2012年6月底,财政部在香港第四次发行人民币国债,总额为230亿元。截至目前,财政部在香港发行的人民币国债总额已达570亿元。可见,为促进经济增长,我国政府已不再局限于对内发行国债,在人民币逐步得到国际社会认可的同时,对外发行国债客观上已成为筹集资金的重要渠道,从而为增加政府支出和转移支付力度、促进经济增长开辟了新路径,其作用不可或缺。另外,增加海外人民币债券的发行也是扩大人民币国际影响力,提升人民币国际地位的有效手段。然而,快速增长的债务和赤字是不可持续的。不可否认,一定范围内的赤字和债务水平对经济增长进而提升本币国际地位是有利的,但持续扩张的财政政策会导致赤字和债务水平的不断攀升。长期积累的过度赤字和债务会影响债券持有者的信心,降低债券价格,从而推高利率,导致债券市场恶化,不但影响币值稳定,而且利率提高会对经济产生紧缩作用。为了保证债券市场的正常运转,一国政府必须削减过高的赤字和债务水平,这又会导致政府支出减少和经济进一步下滑,最终影响本币的国际地位。欧洲主权债务危机爆发后,欧元兑美元汇率持续贬值,欧元在国际货币体系中的地位有所下降,合理的赤字和债务水平更受关注。此前,欧盟曾在“马约”(马斯特里赫特条约)中限定入盟国的赤字和债务水平不能超过其GDP的3%和60%。此后,这一标准成为国际上公认的警戒线,但欧盟制定这一标准的目的主要是促成欧元区内各国经济的稳定、健康增长。在考虑货币国际地位的情况下,这一标准是否应有所变化?特别是随着人民币国际化进程的加快,要提升人民币的国际地位,合理的赤字和债务水平应该是多少?在这样的背景下深入研究赤字和债务的合理水平,显然具有很高的理论价值和现实意义。综上所述,赤字及债务与货币国际地位不仅存在一致性,也存在矛盾,关键是如何确定合理的赤字和债务水平。从现有文献来看,学者们多是从财政政策对消费、投资、利率、经济增长或债务风险的影响等角度进行研究,如国外学者SutherlandA(1997)、AfonsoA等(2007)、HorvathM(2009)、HaughD等(2009),国内学者刘溶仓和马拴友(2001)、马拴友(2001)、杨子晖(2008,2011)、黄婷婷和杨伟(2010)等。此外,王宁(2005)从促进经济增长的角度对合理的赤字和债务水平进行了测算,其结论是,我国财政赤字率的最大承受范围在4.04%至4.67%之间,债务率的最大承受范围在50.51%至58.36%之间。关于财政政策与货币地位关系的文献可以分为两类:一类是关于财政政策与非国际货币危机的文献。Krugman(1979)利用投机模型,分析了巨额财政赤字引起的货币贬值现象。Edward(1989)、Edward和Santaella(1993)认为,1950年至1985年间的货币危机主要是由政府的财政政策与固定汇率制度不一致引起的。金洪飞(2004)通过建立开放条件下的小国模型,阐释了政府赤字及债务导致外汇储备减少,进而使固定汇率制度崩溃的传导机制。另一类是关于财政政策与国际化货币关系的文献。Bergsten(1975)在分析国际化货币的条件时指出,国际化货币的条件之一是货币发行国要得到国际合作和支持,广泛参与国际事务,这倾向于增加对外财政支出。姜波克和张青龙(2005)认为,国际货币发行国在执行财政政策上存在两难选择:国际货币发行国需要广泛参与世界经济、政治和军事活动,以维持货币的国际地位,这必然会形成大量的财政预算赤字,动摇对该国货币的信心,进而会影响该货币的国际地位。刘仁伍和刘华(2009)利用人民币国际化条件下的财政平衡方程说明了财政政策两难:从汇率的角度看,财政赤字的积累会引发对本币汇率下降的担心,一国的财政支出与货币的国际化地位是负相关的;从对外政治援助和军事存在的角度看,一国的财政支出与货币的国际化地位又是正相关的,其难点在于如何达到一种均衡。已有文献分析了财政政策可能导致货币危机的机制,但多是针对非国际化货币,这与国际货币的传导机制有根本区别;虽指出了货币国际化条件下财政政策所受的制约,但未深入分析考虑国际货币地

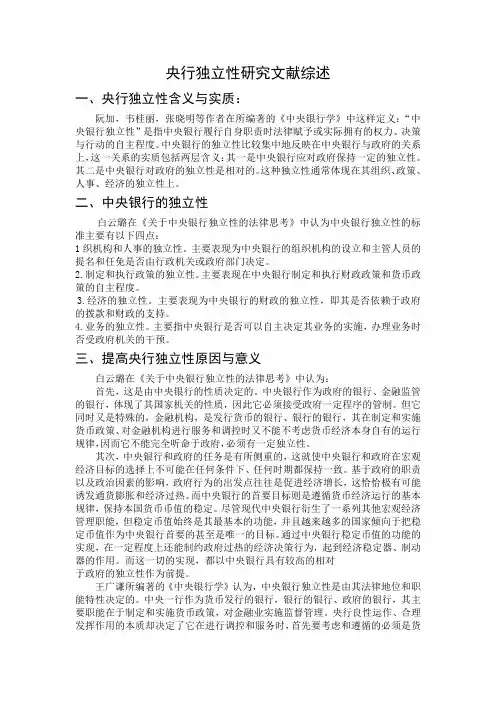

2··图4欧元在国际债券及官方外汇储备中的比重(%)及欧元兑美元汇率

资料来源:IMFDataandStatistics。

图1欧元区、“欧猪五国”与德国的财政赤字占GDP的比重(%)

位情况下合理的赤字及债务水平。本文在考虑国际货币地位的情况下,试图在一个拓展的IS-LM-BP模型框架内,分析货币国际化与赤字和债务水平的动态关系,之后运用动态最优规划研究最优财政政策路径,并利用动态面板门限模型对合理的赤字和债务水平进行测算。本文其后的结构安排如下:第二部分从欧元的事实入手,结合我国的实际情况,从理论上分析货币国际化影响财政政策独立性的渠道;第三部分进一步分析最优财政政策路径;第四部分是实证分析;第五部分是结论和政策启示。二、货币国际化影响财政政策独立性的机制分析(一)欧元的逻辑国际货币基金组织发布的《官方外汇货币构成》季度报告显示,自2008年国际金融危机爆发后至今,欧元区国家的赤字水平和公共债务水平大幅上升。相应地,欧元区长期债券收益率上升,欧元兑美元汇率贬值,最终欧元债券在国际债券中的比重、欧元在官方外汇储备中的比重均有所下降,详见图1至图4。图1显示,2004年至2007年,欧元区及“欧猪五国”②的财政赤字占GDP的比重较低,基本维持在3%左右,并呈现出逐年下降的趋势,个别年份甚至要低于德国。受2008年国际金融危机的影响,欧元区各国为了保证经济增长,普遍采取了扩张性财政政策,导致欧元区特别是“欧猪五国”的财政赤字激增,远远高于德国的水平。图2显示,2004年至2007年,欧元区公共债务占GDP的比重低于60%,低于德国的水平,并有缓慢下降的趋势;“欧猪五国”公共债务占GDP的比重同德国大致相当,走势相对于欧元区的平均水平较为平稳。2008年金融危机后,特别是自欧洲主权债务危机爆发以来,欧元区公共债务占GDP的比重呈逐年上升态势;“欧猪五国”公共债务占GDP的比重在2010年已超过100%,与德国的差距越来越大。