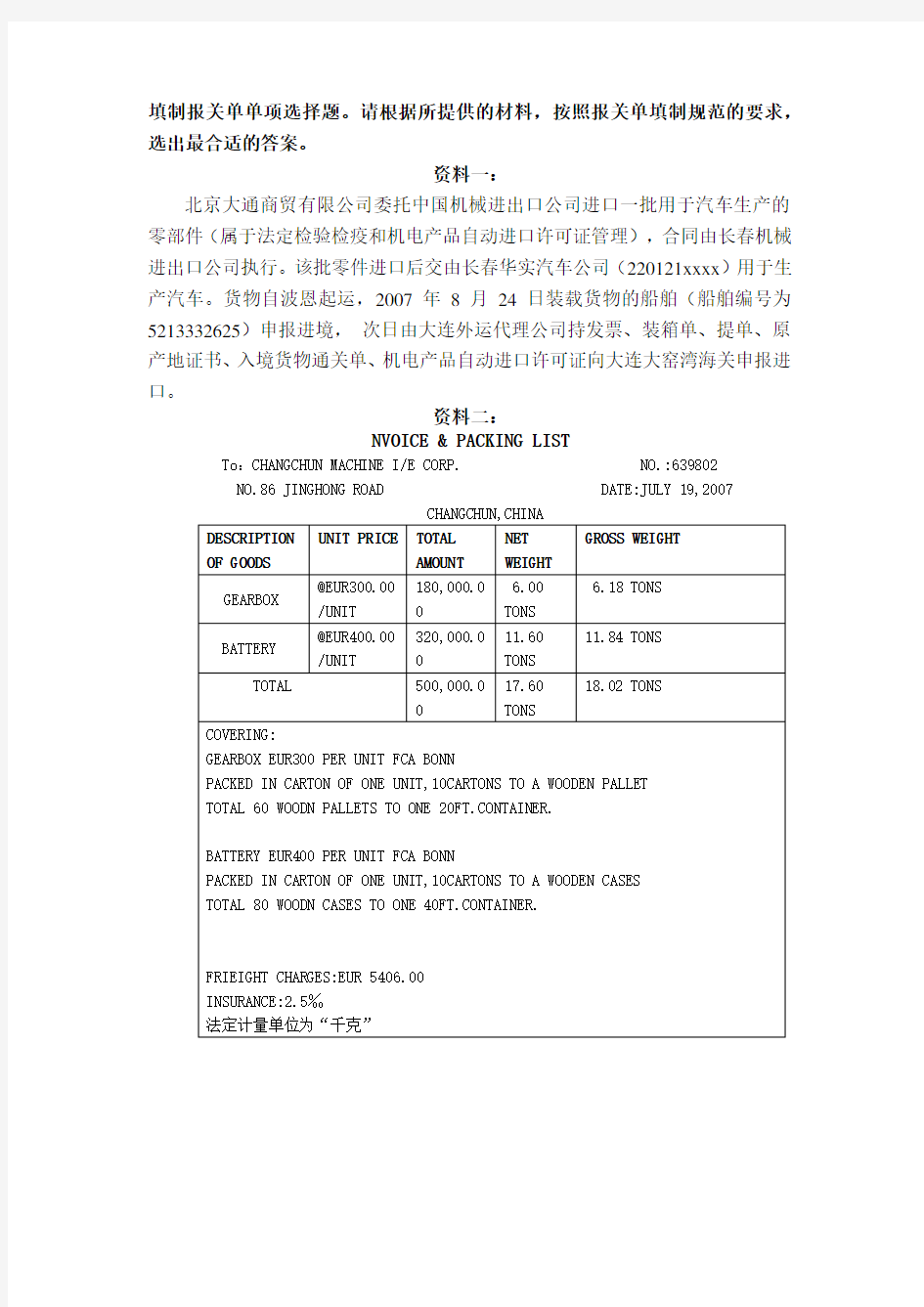

填制报关单单项选择题。请根据所提供的材料,按照报关单填制规范的要求,选出最合适的答案。

资料一:

北京大通商贸有限公司委托中国机械进出口公司进口一批用于汽车生产的零部件(属于法定检验检疫和机电产品自动进口许可证管理),合同由长春机械进出口公司执行。该批零件进口后交由长春华实汽车公司(220121xxxx)用于生产汽车。货物自波恩起运,2007年8月24日装载货物的船舶(船舶编号为5213332625)申报进境,次日由大连外运代理公司持发票、装箱单、提单、原产地证书、入境货物通关单、机电产品自动进口许可证向大连大窑湾海关申报进口。

资料二:

NVOICE & PACKING LIST

To:CHANGCHUN MACHINE I/E CORP. NO.:639802 NO.86 JINGHONG ROAD DATE:JULY 19,2007

CHANGCHUN,CHINA

1、“进口日期”栏应填:

A. 2007年8月25日

B. 2007.08.25

C. 2007.8.24

D. 2007.08.24

2、经营单位栏应填:

A、北京大通商贸有限公司110125xxxx

B、中国机械进出口公司

C、长春机械进出口公司220191xxxx

D、长春华实汽车公司220121xxxx

3、运输方式栏应填:

A、5

B、1

C、江海运输

D、航空

4、运输工具名称栏应填:

A、M/V ALT BAOYING/V151E

B、ALT BAOYING/V151E

C、5213332625/151E

D、ALT BAOYING

5、提运单号栏应填:

A、5213332625

B、69557652-A

C、MOLU69557652

D、639802

6、收货单位栏应填:

A、110125xxxx

B、长春华实汽车公司

C、长春机械进出口公司220191xxxx

D、220121xxxx

7、贸易方式:

A、一般贸易

B、101

C、一般征税

D、加工贸易设备

8、征免性质栏

A、101

B、799

C、照章征税

D、789

9、起运国(地区)

A、德国

B、法国

C、香港

D、马赛

10、装运港栏应填:

A、波恩

B、马赛

C、香港

D、大连

11、成交方式栏应填:

A.1

B.2

C.一般贸易

D.3

12、运费栏应填:

A、此栏为空

B、300/5406/3

C、300/1854/3

D、300/3552/3

13、保险费栏应填:

A、此栏为空

B、2.5/1

C、2.5‰

D、0.25

14、件数栏应填:

A、2

B、60

C、80

D、140

15、包装种类栏应填:

A、集装箱

B、木箱

C、托盘

D、其他

16、毛重栏应填:

A、18.02

B、11840

C、18020

D、11.84吨

17、集装箱号栏应填:

A、0

B、SCZU78536571/20/2157

C、SCZU78536281/40/XXXX

D、SCZU78536281/40/2081

18、“标记唛码及备注”栏的“备注”项应填:

A、SCZU78536571/20/xxxx

B、O:xxxxxxxxxxxx A:xxxxxxxxxxxxxxx

C、委托中国机械进出口公司进口

D、SCZU78536571/20/xxxx A:xxxxxxxxxxxxxxx O:xxxxxxxxxxxx

19、“数量及单位”栏应填

A、17600千克

B、17600千克[第一行]

1400台[第二行]

C、11600千克[第一行]

800台[第三行]

D、14000千克[第一行]

140台[第三行]

20、“总价”栏应填:

A、500000.00

B、500000

C、320000

D、300/500000/3

《管理会计》考试题库及答案 一.单项选择题 1.C 2.C 3.C 4.C 5.B 6.B 7.C 8.D 9.C 10.A 11.B 12.C 13.B 14.B 15.D 16.B 17.D 18.A 19.B 20.C 21.C 22.A 23.C 24.C 25.C 26.B 27.B 28.C 29.C 30.D 31.A 32.D 33.B 34.C 35.A 36.A 37.B 38.C 39.B 40.D 41.C 42.A 43.A 44.B 45.D 46.C 47.D 48.A 49.C 50.B 51.D 52.B 53.B 54.C 55.A 56.B 57.D 58.A 59.C 60.A 61.D 62.C 63.D 64.C 65.B 66.D 67.A 68.B 69.C 70.D 71.B 72.C 73.B 74.D 75.B 76.C 77.D 78.B 79.B 80.D 81.A 82.D 83.D 84.A 85.C 86.B 87.B 88.A 89.C 90.B 91.B 92.C 93.D 94.D 95.B 96.A 97.C 98.B 99.B 100.A 101.C 102.B 103.C 104.C 105.C 106.B 107.A 108.B 109.C 110.A 111.D 112.B 113.A 114.B 115.B 116.A117.A118.A119.D 120.A 1.下列各项中,与传统的财务会计相对立概念而存在的是()。 A.现代会计B.企业会计C.管理会计D.管理会计学 2.现代管理会计的一个重要特征是()。 A.具有统一性和规范性B.必须遵循公认的会计原则C.方式方法更为灵活多样D.方法单一 3.在Y=a+()X中,Y表示总成本,a表示固定成本,X表示销售额,则X的系数应是()。 A.单位变动成本B.单位边际贡献C.变动成本率D.边际贡献率 4.单位产品售价减去单位变动成本的差额称为()。 A.单位收入B.单位利润C.单位边际贡献D.单位边际贡献率 5.在变动成本法下,固定性制造费用最终应当在损益表中列作()。 A.非生产成本B.期间成本C.产品成本D.直接成本 6.贡献毛益率和变动成本率的关系是()。 A.互为倒数B.互补C.相等D.没有关系 7.在销售收入既定的条件下,盈亏临界点的高低取决于()的多少。 A.固定成本B.变动成本C.总成本D.销售量 8.只有超过()的销售量才能为企业提供利润。 A.固定成本B.变动成本C.边际成本D.保本点 9.下列各项中,属于因果预测分析法的是()。 A.趋势分析法B.移动平均法C.本量利分析法D.平滑指数法 10.列各项中,不属于定量分析法的是()。 A.判断分析法B.算术平均法C.回归分析法D.平滑指数法 11.下列指标中,其分母为时期平均指标的是()。

1、单项选择题 1.海关规定的出口货物的出口日期是指: A.申报货物办结海关手续的日期 B.向海关申报货物出口的日期 c.运载货物的运输工具申报出境的日期 D.所申报货物运离海关监管场地或仓库的日期 2.汕头某合资企业使用投资总额内资金委托广东省机械设备进出口公司与美国司签约进口工程机械,并委托汕头外运公司代理报关,在填制进口报关单时,音单位"栏目应填报为: A.汕头某合资企业 B.广东省机械设备进出口公司 c.美国某公司 D.汕头外运公司 3.中国粮油进出口公司收购广东省粮油进出口公司在番民炼油厂生产的一批花,申报时,报关员在出口报关单上填写的"发货单位"应为: A.中国粮油进出口公司 B.番民炼油厂 c.广东省粮油进出口公司 D.上海浦东港 4.天津某进出口公司与新加坡某公司签订一份进口黄金首饰的合同,货物从横船运至香港,再从香港换装火车运到中国(该货在日本发生商业性交易),申报该报关单的"起运国(地区)"栏应填报为: A.日本 B.新加坡 c.中国 D.香港 5.美国某商人从广州购买一批陶瓷工艺品,在广州报关后运至香港,以空运方经加拿大运至纽约,在填制报关单时,该报关单的"运抵国(地区)"应填报: A.加拿大 B.中国香港 c.纽约 D.美国 6.某进出口公司向某国出口500吨散装小麦。该批小麦分装在一条船的三个船内。出口报关单上的"件数"和"包装种类"两栏的正确填报应是: A.件数为500,包装种类为"吨" B.件数为1,包装种类为"船" c.件数为3,包装种类为"船舱" D.件数为1,包装种类为"散装" 7.我国某迸出口公司从香港购进一批日产SONY电视机,其中显像管为韩国生,集成电路板由新加坡生产,其他零件均为马来西亚生产。最后由韩国组装成整O某进出口公司向海关申报进口该批电视机时",原产地"栏应填报: A.日本 B.韩国 c.新加坡 D.马来西亚 8.海关规定对在海关注册登记的企业给予10位数代码编号,称为"经营单位码"。下列选项中属于经营单位代码正确组成的是:

《管理学基础》试题 一、单项选择题(每小题1分,共20分) 1.由于管理的广泛性和复杂性及研究的侧重点不同,对管理所下定义也各异。法约尔认为,()。A.管理就是要确切地知道要别人干什么,并注意他们用最好最经济的方法去干 B.管理就是实行计划、组织、指挥、协调和控制 C.管理就是决策 2.梅奥等人通过霍桑试验得出结论:人们的生产效率不仅受到物理的、生理的因素的影响,而且还受到社会环境、社会心理因素的影响。由此创立了()。 A.行为科学学说 B.人文关系学说 C.人际关系学说 3.环境研究对组织决策有着非常重要的影响,具体表现在可以提高组织决策的() A.有效性、及时性、稳定性 B.前瞻性、有效性、稳定性 C.正确性、及时性、稳定性 4.系统管理学派认为,组织是由一个相互联系的若干要素组成、为环境所影响的并反过来影响环境的开放的()。 A.社会技术系统 B.社会经济组织 C.社会经济系统 5.法约尔的一般管理理论对西方管理理论的发展有重大影响,成为后来管理过程学派的理论基础,他的代表作是()。 A.《社会组织与经济组织理论》 B.《工业管理和一般管理》 C.《科学管理理论》 6.企业在长期的生产经营和管理活动中创造的具有本企业特色的精神文化和物质文化就是 ()。 A.企业精神 B.企业价值观 C.企业文化 7. 1990年,美国麻省理工学院斯隆管理学院的彼得·圣吉教授出版了一本享誉世界之作,引起世界管理界的轰动,这就是()。 A.《企业再造工程》 B.《管理的革命》 C.《第五项修炼--学习型组织的艺术与实务》 8.中层管理者比低层管理者更多地依靠() A.正式权力与沟通技巧

管理会计学》模拟试题及参考答案 一、单项选择题(每小题1分,共20分) 1.在管理会计中,狭义相关范围是指( B )。 A.成本的变动范围。 B.业务量的变动范围 C.时间的变动范围 D.市场容量变动范围 2.下列各项中,能反映变动成本法局限性的说法是( D )。 A.导致企业盲目生产 B.不利于成本控制 C.不利于短期决策 D.不符合传统的成本观念 3.在变动成本法下,销售收入减变动成本等于( D )。 A.销售毛利 B.税后利润 C.税前利润 D.贡献边际 4.如果本期销售量比上期增加,其它条件不变,则可断定变动成本法计算的本期营业利润( B )。 A.一定等于上期 B.一定大于上期 C.应当小于上期 D.可能等于上期 5.在计算保本量和保利量时,有关公式的分母是( A )。 A.单位贡献边际 B.贡献边际率 C.单位变动成本 D.固定成本 6.在其它因素不变时,固定成本减少,保本点( B )。 A.升高 B.降低 C.不变 D.不一定变动 7.经营杠杆系数等于1 ,说明( A )。 A.固定成本等于0 B.固定成本大于0 C.固定成本小于0 D.与固定成本无关 8.已知上年利润为10万元,下一年经营杠杆系数为1.4,销售量变动率为15%,则下一年利润预测数为( C )。 A.14万 B.15万 C.12.1万 D.12.5 9.在管理会计中,单一方案决策又称为( A )。 A.接受或拒绝方案决策 B.互斥方案决策 C.排队方案决策 D.组合方案决策 10.下列各项中,属于无关成本的是( A )。 A.沉没成本 B.增量成本 C.机会成本 D.专属成本 11.属于长期投资决策分析的方法是( A )。 A.净现值法 B.贡献边际法 C.差别损益分析法 D.边际贡献法 12.下列各项中,属于非折现指标的是( A )。 A.投资回收期法 B.净现值法 C.内含报酬率法 D.现值指数法

管理学模拟试题 一、单项选择题(本大题共15小题,每题1分,共15分) 1.菲德勒所确定的对领导的有效性起影响因素的三个维度是。【A】 A.职位权力、任务结构、领导与下属的关系 B.职位权力、领导者性格、领导者素质 C.职位权力、下属素质、领导者素质 D.下属素质、管理跨度、任务结构 2.美国管理大师彼得·德鲁克说过,如果你理解管理理论,但不具备管理技术 和管理工具的运用能力你还不是一个有效的管理者;反过来说,如果你具备管理技巧和能力,但是不掌握管理理论,那么充其量你只是一个技术员。这 句话说明:______。【A】 A.有效的管理者应该既掌握管理理论,又具备管理技巧与管理工具的运用能力 B.是否掌握管理理论对管理者工作的有效性来说无足轻重 C.如果理解管理理论,就能成为一名有效的管理者 D.有效的管理者应该注重管理技术与管理工具的运用能力,而不必注意管理理论 3.关于组织文化的功能,正确的是________。【A】 A.组织文化具有某种程度的强制性和改造性 B.组织文化对组织成员具有明文规定的具体硬性要求 C.组织的领导层一旦变动,组织文化一般会受到很大影响,甚至立即消失 D.组织文化无法从根本上改变组织成员旧有的价值观念 4、业务决策,如任务的日常安排、常用物资的订货与采购等诸如此类的决策属于。【 C 】A.风险型决策 B.不确定型决策 C.程序化决策 D.非程序化决策 5.下列哪类企业最适合采用矩阵式组织结构________。 【 C 】 A.纺织厂 B.医院 C.电视剧制作中心 D.学校 6.一家产品单一的跨国公司在世界许多地区拥有客户和分支机构,该公司的组织结构应考虑按什么因素来划分部门?______。【 C 】 A.职能 B.产品 C.地区 D.流程 7.某公司随着经营范围的扩大,其由总经理直辖的营销队伍人员也从3人增加 到100人,最近,公司发现营销队伍似乎有点松散,对公司的一些做法也有 异议,但又找不到确切的原因,从管理的角度看,你认为出现这种情况的最要原因最大可能在于_____。【 C 】A.营销人员太多,产生了鱼龙混杂的情况

报关单填制实例 以下是上海兰生股份有限公司的一份出口资料,请根据该资料的有关内容填写出口货物报关单。 上海蘭生股份有限公司 SHANGHAI LANSHENG CORPORATION HEADQUARTERS 1230-1240 ZHONGSHAN ROAD SHANGHAI 2000437 CHINA BRANCH: ROAD. B/L SHANGHAI 200002 CHINA 发票号码 To: GOLDEN MOUNTAIN TRADING LTD. Invoice Number 03A702758 ROOM HOM COMM CENTRE. 37-39 定单或合约号码 MA TAU WAI ROAD HUNG Sales Confirmation No 03A3272 发票日期 Date of invoice LIST

上海蘭生股份有限公司 SHANGHAI LANSHENG CORPORATION 企业编号: 20 分析: 出口货物报关单的填写应严格按照实务操作中的相关规定,现将本案例出口货物报关单的填写分析如下: 1. 出口口岸: 在中文提示中说明向吴淞海关申报 2. 备案号: 填制规范中要求,如申领了加工贸易手册,该栏目应填写手册编号。在中文提示中有手册号: C502 3. 出口日期: 在中文提示中说明于出口 4. 申报日期: 在中文提示中说明于申报

5. 经营单位: 在中文提示中说明经营单位为上海兰生股份有限公司,经营单位十位数代码为20 6. 运输方式: 在发票中注明运输方式为VESSEL,即船运,江海运输。 7. 运输工具名称: 根据填制规范,,海运在运输工具一栏应填写船名航次。在 VESSEL 一栏即是船名航次: HANJIN DALIAN/014E 8. 提运单号: 发票的右上角B/L 即是运单号 9. 发货单位: 在中文提示中说明发货单位为上海兰生股份有限公司 10. 贸易方式: 手册号的第一位数表示贸易方式代码。资料中手册号第一位数为C,应为进料加工。在海关的贸易方式代码中,进料加工分为进了对口和进料非对口。在资料中特别说明是非对口,因此可以认定贸易方式为进料非对口。 11. 征免性质: 贸易方式为进料非对口,其证免性质与贸易方式对应也为进料加工 12. 结汇方式: 在信用证号一栏为T/T,说明结汇方式为电汇 13. 许可证号: 根据规范,只有出口需申领出口许可证的商品才能填写本栏目。资料中未显示有许可证号,故不应填写。 14. 运抵国: 在发票中显示目的地为LOS ANGELES,即洛杉矶,故美国为运抵国 15. 指运港: 依据同上。 16. 境内货源地: 境内货源地包括发货单位所在地。资料中显示发货单位所在地为上海黄浦区 17. 批准文号: 应填写外汇核销单编号,资料中提供为28/155451 18. 成交方式: 应填写实际成交方式。资料中显示成交方式为CIF LOSANGELES,故该栏目应为CIF 19. 运费: 出口成交方式为CIF,则应填写运费,发票中显示为800美元,美元代码为502,根据规范应填写为502/800/3 20. 保费: 出口成方式为CIF,则应填写保费,发票中显示为%,根据规范应填写为1 21. 杂费: 资料中未显示有杂费,故可不予填写 22. 合同协议号: 在定单或合约号码一栏中显示为03A3272 23. 件数: 应填写货物外包装数量。在数量与货品名称中显示一共有117个纸箱,故件数应

管理会计 Chapterl 1. How is management accountable to the owners of the company? A. Providing goods and services at a reasonable price B. Providing a safe work environment C. Making loan payments D. Providing a return on investments 2.Indicate whether the following are characteristics of financial accounting (F) or management accounting (M). Primary users are investors and stakeholders F The focus is on relevance of the information and looking towards the future M Concern exists on how information affects employees M Rules are prescribed by Generally Accepted Accounting Principles (GAAP) F Reports are usually summarized and prepared on a quarterly or annual basis F 3. Which of the following is NOT a current business trend A. A shift to a product-based economy B. Global competition C. Just-in-time management D. Total quality management period costs for a merchandiser: 4. Identify the following as product or Cost of inventory items product Advertising period Salaries period Freight-in product Delivery expense period 5. Which of the following is an inventory account of a manufacturing company? A. Direct materials B. Work in process C. Finished goods D. All of the above 6. Which of the following is an indirect cost of a manufacturer? A. Direct material B. Direct labor C. Manufacturing overhead D. All of the above 8. Which inventory account is used to compute Cost of goods sold for a manufacturer? A. Direct materials B. Work in process C. Finished goods D. Merchandise inventory 9. What is the difference between "total manufacturing costs incurred " and "cost of goods manufactured ” ? A. The change in Work in process inventory. B. Total manufacturing costs does not include manufacturing overhead. C. Cost of goods manufactured only includes direct costs. D. There is no difference. 10. Which of the following is a required ethical standard of the Institute of Management Accountants? A. Maximization of profit B. Productivity C. Efficiency D. Integrity 答案:1.D 3.A 5.D 6.C 8.C 8.A 10.D

单项选择题 1.1.认为“管理就是决策”的学者是A.赫伯特·西蒙B.小詹姆斯·唐纳利C.弗里蒙特·卡斯特D.托尼·布洛克特【A】 1.2.管理的载体是A.管理者B.技术C.工作D.组织【D】 1.3.管理的主体是A.企业家B.全体员工C.高层管理者D.管理者【D】 1.4.管理的任务就是设计和维持使人们能够用尽可能少的支出去实现既定目标的A.氛围B.环境C.制度D.体制【B】 1.5.管理者的层次划分是指A.表层、里层B.上层、中层、基层C.内层、外层D.深层、浅层【B】 1.6.管理是一种艺术,这是强调管理的A.复杂性B.有效性C.实践性D.精确性【C】 1.7.管理直接或间接地同生产资料所有制有关,这反映了管理的A.科学性B.艺术性C.必要性D.目的性【D】 1.8.管理的两重性是马克思主义关于管理问题的基本观点,它反映的是A.经济性和目的性B.必要性和目的性C.经济性和必要性D.有效性和经济性【B】 1.9.管理是生产过程固有的属性,是有效地组织劳动所必需的,反映了管理的A.科学性B.艺术性C.必要性D.目的性【C】 1.10.管理学中的原理和方法适用于各种类型组织,说明管理学具有A.一般性B.多样性C.历史性D.实践性【A】 1.11.管理学的学科性质是A.社会科学B.经济学C.边缘科学D.自然科学【C】 1.12.在学习、研究管理学的方法中,起总的指导作用的是A.系统方法B.理论联系实际的方法C.唯物辩证法D.比较分析法【C】 1.13.管理活动总是在一定社会生产方式下进行的,其中生产力决定了A.管理的社会属性B.管理的自然属性C.管理的艺术性D.管理的科学性【B】 1.14.管理是由许多人协作劳动而产生的,它是有效组织共同劳动所必需的。管理具有同生产力、社会化大生产相联系的属性是A.自然属性B.社会属性C.技术属性D.人文属性【A】 1.15.管理的核心是A.管理者B.被管理者C.管理的任务、职能与层次D.处理好人际关系【D】1.16.管理或者管理活动的存在,必须具备的条件是A.两个人以上的集体活动和一定数量的生产资料B.两个人以上的集体活动和一定规模的固定资产C.两个人以上的集体活动和一致认可的目标D.一定数量的生产资料和一致认可的目标【C】 1.17.“系统特性中有效的管理总能带来‘1+1>2’的效果”指的是系统的A.控制性B.目的性C.整体性D.开放性【C】 2.1.管理学形成的标志是A.泰罗科学管理理论B.法约尔管理过程理论C.韦伯理想行政组织理论D.梅奥的霍桑实验结论【A】 2.2.人际关系学说和行为科学理论形成于A.20世纪初B.20世纪30年代至50年代C.20世纪70年代末80年代初D.20世纪90年代以后【B】 2.3.六西格玛方法属于A.全面质量管理理论B.战略管理理论C.学习型组织理论D.科学管理

一、单项选择题 l.管理会计的服务对象侧重于()。 A.投资人B.债权人C.内部管理人员D.政府机关 2.财务会计的服务对象侧重于()。 A.内部管理人员B.外部信息使用者C.企业董事会D.企业总经理 3.财务会计主要是通过()为企业外部的各种社会集团服务。 A.原始凭证B.记账凭证C.会计凭证D.定期财务会计报表 4.执行性管理会计是以()的科学管理学说为基础形成的会计信息系统。 A 帕乔利B.保罗·加纳C.泰罗D.无正确答案 7.管理会计重在()。 A.反映过去B.反映现在C.历史陈述D.面向未来 8.现代管理会计的对象是()。 A.现金流动B.资产C.营运资产D.流动资产 10.()是联系成本与产量的增减动态进行差量分析,构成现代管理会计中一项基本性的内容。A.差量分析法B.本·量·利分析法C.边际分析法D.成本性态分析法 11.确定盈亏临界点是()的核心。 A.成本性态分析法B.本·量·利分析法C.边际分析法D.折现的现金流量法12.()是企业用来进行短期经营决策分析评价的基本方法。 A.成本性态分析法B.成本一效益分析法C.边际分析法D.本·量·利分析法 14.财务会计的主要职能是()。 A.控制现在B.描述过去C.筹划未来D.预测与决策 15.将企业的全部成本分为“变动成本” 与“固定成本”是依据()。 A.成本项目B.成本对象C.成本习性D.经济职能 16.成本性态是指()之间在数量方面的依存关系。 A.成本绝对量与相对量B.成本实物量和空间量C.成本时间量和空间量D.成本总额与特定业务量17.在一定的相关范围内,当业务量增加时,固定成本一定()。 A.增加B.减少C.保持不变D.不一定 18.在相关范围内,单位变动成本()。 A.随产量增加而减少B.随产量增加而增加 C.在各种产量水平下保持不变D.在不同的产量水平下各不相同 21.管理当局可调整减少的固定成本有()。 A.汽车的折旧费B.销售人员工资C.融资租赁费D.经营性租赁费22.下列资料中,()可用于高低点法的分析。 A.成本与业务量为非同期数据B.资料间有相等的时间间隔 C.受到偶然因素干扰的资料D.以上都不对 25.在变动成本法下()。 A.变动生产成本是产品成本,固定生产成本与非生产成本均是期间成本 B.固定生产成本和变动生产成本构成产品成本,而非生产成本被当作期间费用 C.固定生产成本是产品成本,变动生产成本与非生产成本构成期间成本 D.固定生产成本,变动生产成本与非生产成本都属于产品成本 26.在完全成本法下()。 A.变动生产成本构成产品成本,固定生产成本与非生产成本构成期间成本 B.固定生产成本与变动生产成本构成产品成本,非生产成本构成期间成本

《管理会计》模拟试题2 一、单项选择题1.下列项目中,能够规定管理会计工作对象基本活动空间的假设是( A )。 A.多层主体假设 B.理性行为假设 C.合理预期假设—时间范围 D.充分占有信息假设 2.最优化、效益性、决策有用性、及时性、重要性和灵活性,共同构成了现代管理会计的( B )。 A.管理会计假设 B.管理会计原则 C.管理会计术语 D.管理会计概念 3.在历史资料分析法的具体应用方法中,计算结果最为精确的方法是( C )。 A.高低点法 B.散布图法 C.回归直线法 D.直接分析法 4.如果完全成本法的期末存货成本比期初存货成本多10 000元,而变动成本法的期末存货成本比期初存货成本多4 000元,则可断定两种成本法的营业利润之差为( C )。 A.14 000元 B.10 000元 C.6 000元 D.4 000元 5.在其他因素不变的条件下,其变动不能影响保本点的因素是( D )。 A.单位变动成本 B.固定成本 C.单价 D.销售量 6.在采用平滑指数法进行近期销售预测时,应选择( C )。 A.固定的平滑指数 B.较小的平滑指数 C.较大的平滑指数 D.任意数值的平滑指数 7.在管理会计中,将决策划分为确定型决策、风险型决策和不确定型决策的分类标志是( B)。 A.决策的重要程度 B.决策条件的肯定程度 C.决策规划时期的长短 D.决策解决的问题内容 8.下列各项中,属于经营预算的是( A )。 A.管理费用预算 B.经营决策预算 C.现金预算 D.预计利润表 9.对产品的设计、试制阶段所进行的成本控制属于( A )。 A.前馈性成本控制 B.防护性成本控制 C.反馈性成本控制 B.预防性成本控制 10.下列各项中,属于成本中心控制和考核的内容是( A )。 A.责任成本 B.产品成本 C.直接成本 D.目标成本 二、多项选择题1.管理会计与财务会计之间有许多不同之处,如( ABCDE )。 A.会计主体不同 B.基本职能不同 C.依据的原则不同 D.信息特征不同 E.观念取向不同 2.由于相关范围的存在,使得成本性态具有以下特点,即( ABC )。 A.相对性 B.暂时性 C.可转化性 D.不变性 E.正比例变动性 3.如果企业在某期发生了狭义营业利润差额,就意味着该期完全成本法 ( ABC )。 A.与变动成本法计入当期利润表的固定性制造费用水平出现了差异 B.期末存货吸收与期初存货释放的固定性制造费用出现了差异 C.的营业利润与变动成本法的营业利润的水平不同 D.的利润表与变动成本法的利润表的格式不同 E.与变动成本法对固定性制造费用处理不同 4.在完全成本法下,期间费用应当包括( DE )。 A.制造费用 B.变动制造费用 C.固定制造费用 D.销售费用 E.管理费用 5.保本点的表现形式包括( AB )。 A.保本额 B.保本量 C.保本作业率 D.变动成本率 E.贡献边际率 6.下列各项中,属于联产品深加工决策方案可能需要考虑的相关成本有( BCE )。 A.加工成本 B.可分成本 C.机会成本 D.增量成本 E.专属成本 7.下列各项中,属于定期预算缺点的有( ABD )。 A.盲目性 B.滞后性 C.复杂性 D.间断性 E.随意性 8.内部经济仲裁委员会工作内容包括( AB )。 A.调解经济纠纷 B.对无法调解的纠纷进行裁决 C.办理内部交易结算 D.办理内部责任结转 E.进行业绩考核评价 9.如果单价的灵敏度指标为10%,固定成本的灵敏度指标为4%,则有关因素的极限变动率分别为( ACDE )。 A.K1=-10% B.K2=+25% C.K3=-20% D.K4=+25% E.K2=+20%

管理会计练习题 一、单选题 1.管理会计所需要的资料主要来源于( A ) A.财务会计 B.统计 C.销售部门 D.生产部门 2.变动成本法下的本期销货成本计算公式是(b ) A.单位完全生产成本×本期销量 B.单位变动生产成本×本期销量 C.期初存货+期末存货-本期发生的产品成本 D.本期发生的产品成本+期末存货成本 3.某产品销售收入800元,保本额500元,变动成本率为65%,则该产品的利润为( a ) A.105销售收入800元,保本成本500元,变动成本率65%。 变动成本=保本成本*变动成本率=500*65%=325元。 固定成本=保本额-变动成本=500-325=175元。 销售成本=销售收入*65%=800*65%=520元。 实际成本=销售成本+固定成本=520+175=695元。 利润=销售收入-实际成本=800-695=105元。 元 B.280元 C.175元 D.195元 4.付现成本是( b )需以现金支付的成本。 A.过去B.现在C.将来 D.都不是 5.企业五年前购进了一台机器,现已折旧,拟购买一台价值为40000元的更新式机器取代,卖方提出可以用旧机器作价14500元进行交换,其余的25500元以现金支付,则该方案的付现成本是(c )元。 A.40000 B.14500 C.25500 D. 11000 6.公司购买的一次还本付息债券,只能在到期时获得约定的收益,因而不会产生的成本是( b )。 A.沉没成本B.机会成本C.差量成本D.固定成本 7.当利润实现最大化时,边际成本与边际收入的关系是( c )。 A.边际收入大于边际成本B.边际收入小于边际成本 C.边际收入等于边际成本D.边际收入与边际成本无关 8. 与生产批量成正比,与生产批次成反比的是( a )。 A.储存成本B.相对成本C.订货成本D.生产准备成本 9. 设某厂需要零件甲,其外购单价为10元。若自行生产,单位变动成本为6 元,且需要为此每年追加10000元的固定成本,通过计算可知,当该零件的年需要量为( a )件时,两种方案等效。零件A的年需要量设为x件,则外购成本=10x元,自产成本=6x+10000,两种方案等效即:则10x=6x+10000,x=2500件。 A.2500 B.3000 C.2000 D.1800 10.资金增长趋势预测法,就是运用( a )原理对过去若干期间销售收入(或销售量)及资金需用量的历史资料进行分析、计量后,确定反映销售收人与资金需用量之间的回归直线y=a+bx,并据以推算未来期间资金需用量的一种方法。 A.回归分析法B.判断分析法C.加权平均法D.季节预测分析法 11.在不存在专属成本的情况下,通过比较不同备选方案的( A )来进行择优决策。

《行政管理学》练习 第一章绪论 一、单项选择题 1、在西方,最早论述政治与行政的区别,从政治与行政的角度解释行政的是美国行政学家威尔逊和()。 A古德诺B古立克C西蒙D泰勒 2、行政管理的主体是()。 A权力机关B行政机关C管理机关D政党机关 3、在行政学的产生于发展中,有“重事”到“重人”的阶段是()。A传统时期B人际关系时期C成熟与分化时期D科学管理时期 4、1984年,由国务院办公厅和劳动人事部召开的行政科学研讨会是建国以来由政府主持的()研究行政学的会议。 A第一次B第二次C第三次D第四次 5、1996年10月,第三届国际行政科学大会成功地在()召开。 A东京B北京C华盛顿D巴黎

6、“三权分立”的国家权力结构形式实质上是()国家的政权组织形式。 A社会主义B共产主义C资产阶级D无产阶级 7、提出“政治是国家意志的表达,行政是国家意志的执行”之观点的是美国学者()。 A威尔逊B梅奥C巴纳德D古德诺 8、在我国,全国人民代表大会是国家最高的()。 A执行机关B司法机关C立法机关D行政机关 9、行政学诞生于()。 A英国B中国C日本D美国 10、行政学的形成阶段是指()。 A传统时期B现代化管理时期C行为科学时期D系统管理时期 11、行政学的成长阶段是指()。 A传统时期B现代化管理时期C行为科学时期D系统管理时期 12、行政管理活动的根本原则是()。 A理论结合实际B依法管理C人本原则

D效率优先,兼顾公平 13、在我国,行政管理的主体表现为()。 A地方人民政府B地方各级人民代表大会 C全国人民代表大会D国务院和地方各级人民政府 14、19世纪末,()国内的文官改革运动直接推动了行政学的研究。 A法国B德国C日本D美国 15、行政学的产生与形成受到了()的重大影响,它的许多原则都是从借用或移植过来的。 A工商企业管理科学B经济管理科学C政治学D法学 16、行政学的成长阶段受到了梅奥等人的()和主张的重大影响。 A工商企业理论B行为科学C系统科学理论D经济管理科学 17、行政学的成熟与分化阶段受到了()的重大影响。 A工商企业理论B行为科学C系统科学理论D经济管理科学

《管理会计》试题 一、单项选择题(每题1分,共15分) 1、为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在决策者可以接受的一定可信区间内,这体现了可信性原则中的()。 A、可理解性要求 B、最优化要求 C、可靠性要求 D、效益性要求 2、决策选取最优方案的代价是()。 A、差量成本 B、机会成本 C、边际成本 D、应付成本 3、如果本期销售量比上期增加,则可断定按变动成本法计算的本期营业净利润()。 A、一定本期等于上期 B、本期应当大于上期 C、本期应当小于上期 D、本期可能等于上期 4、在其他因素不变的条件下,固定成本减少,保本点()。 A、升高 B、降低 C、不变 D、不一定变动 5、已知上年利润为100000元,下一年的经营杠杆系数为1.4,销售量变动率为15%,则下一年的利润预测额为()。 A、140000元 B、150000元 C、121000元 D、125000元 6、下列长期投资决策评价指标中,其数值越小越好的指标是()。 A、净现值率 B、投资回收期 C、内部收益率 D、投资利润率 7、能使投资方案的净现值等于零的折现率叫()。 A、净现值率 B、资金成本率 C、内部收益率 D、投资利润率 8、资本支出预算是()。 A、财务预算 B、生产预算 C、专门决策预算 D、业务预算 9、计算投资报酬率时,其经营资产计价是采用()。 A、原始价值 B、账面价值 C、委估价值 D、市场价值 10、已知单价的灵敏度指标为10%,固定成本的灵敏度指标为2%,则可知单位变动成本的灵敏度指标为()。 A、8% B、7% C、5% D、3% 11、责任会计中确定责任成本的最重要的原则是()。 A、可避免性 B、因果性 C、可控性 D、变动性 12、在长期投资决策中的多方案比较过程中,当对两个投资额不相等的投资方案进行互斥决策时,应当使用的评价指标是()。 A、投资回收期 B、净现值

1.分配加工费用时所采用的在产品完工率,是指产品( )与完工产品工时定额的比率。 A. 所在工序的工时定额 B. 前面各工序工时定额之和与所在工序工时定额之半的合计数 C. 所在工序的累计工时定额 D. 所在工序的工时定额之半 B 2.实行包退、包修、包换的"三包"企业,在产品出售以后发现的废品所发生的一切损失,应()。 A. 包括在废品损失之内 B. 计入管理费用 C. 计入营业外支出 D. 计入其他应付款 B 3.通过"待摊费用"核算的支出有( )。 A. 一次交纳较多的印花税额 B. 借款利息 C. 固定资产日常修理费 D. 固定资产租金的预提 A 4.下列各项费用中,不能直接借记"基本生产成本"账户的是()。 A. 车间生产工人计时工资 B. 车间生产工人福利费 C. 车间管理人员工资 D. 构成产品实体的原料费用 C 5.可修复废品的废品损失是指()。 A. 返修前发生的原材料费用 B. 返修前发生的制造费用 C. 返修后发生的修理费用 D. 返修前发生的生产费用加上返修后发生的修理费用 C 6.某产品生产由三个生产步骤组成,采用平行结转分步法计算产品成本,需要进行成本还原的次数是()。 A. 2次 B. 3次 C. 0次 D. 4次 C 7.采用分类法的目的是()。 A. 计算各类产品成本 B. 简化成本计算工作 C. 加强各类产品的成本管理 D. 划清各类产品成本界限 B 8.核算外购动力时,通过"应付账款"核算。该账户可能出现()。 A. 贷方余额 B. 借方余额或贷方余额 C. 借方余额 D. 无余额 B 9.不能采用分类法及与其相类似的方法进行成本计算的产品是()。 A. 联产品 B. 等级产品 C. 主、副产品 D. 零星产品 B 10.小批、单件生产的产品,适宜采用的成本计算方法是()。 A. 品种法 B. 分批法 C. 分步法 D. 分类法 B 11.下列各项中,属于分类法优点的是()。

报关单,这个部分在整个考试中占有25%的分数(50分),可以说十分重要。这个部分题型主要有2种,一种是一张报关单填制的选择题,20个题目,每题1分;另外还有3道报关单的改错,每张报关单有20个空、10分,其中只有5个是错误的,除非把这5个错误都找出来,否则多选、少选、漏选这10分都拿不到。但同时报关单这个部分也是比较容易掌握的,一般来说,这个部分拿满40分是完全可能的。在这个部分的复习中重复而大量的练习不会有特别良好的效果,而取得好的成绩关键就在于正确的掌握“报关单填制规范”!从历届考试的经验来看,报关单部分一般都以一般贸易和加工贸易为主,一般不会涉及转关报关单,但是因为转关是02年新增加的内容所以也要有所关注下册p179。报关单的考试中一般随附单据中所给的条件都是中文。而教材中报关单部分后面的代码都不需要我们记忆。首先,大家都知道报关单要做到单单相符、单证相符、单货相符。所以,“不同合同、不贸易方式、不同口岸、不同发票、不同手册的内容不得填制在同一张报关单上”! 下面我就着重给大家将报关单填制规范归纳起来讲讲: (一)预录入编号 (二)海关编号 预录入编号和海关编号一般在报关单填制的已知条件中会直接给出,如果给了我们就填,没给就不用填写。 (三)进口口岸/出口口岸 该栏目应当填写货物实际进(出)口的口岸海关名称。 进口口岸——货物进入我国关境第一口岸海关的名称, 出口口岸——货物运离我国关境前最后一个口岸海关的名称。 也就是说这个栏目填写的内容必须是“xx海关”。 【例题】如果在改错中此栏只填写“上海”而不是“上海海关”就为错误。 (四)备案号 此栏目中只有两种情况才需要填写内容,一是填写加工贸易合同中《登记手册》编号,二是特定减免税货物进口时必须提供的《进出口货物征免证明》的编号,如果涉及一般贸易此栏为空 备案号是12位编码,都是由第1位的英文字母和后面的11个数字组成 【例题】下册p191备案号:c230213000159 我们从备案号的第一位字母就可以判断出来贸易方式是什么。其中: b—来料加工 c—进料加工 d—加工贸易不作价设备 z—征免证明 以h打头并且第6位为d—出入出口加工区的征免货物的电子帐册备案号 备案号一栏和贸易方式和征免性质存在着一定的逻辑关系,如果备案号里面是以“b、c、d”开头的加工手册编号,那么这个报关单的贸易方式就不可能是“一般贸易” 【例题】下册p191备案号:c230213000159 这个报关单的贸易方式就是进料加工的进料对口,征免性质就为进料加工 如果一个合同有两份手册我们就需要分两份报关单填报 (五)进口日期/出口日期 进口日期——运载所申报货物的运输工具申报进境的日期 出口日期——运载所申报货物的运输工具办结出境手续的日期 本栏目应为6位数,顺序为年、月、日各2位,如1999年3月18日填为99 。03。18 在预录入报关单(没有海关编号的报关单为预录入报关单)的时候时,因为并无法预期实际

管理会计综合练习 一、单项选择题 ( 每题只有一个正确答案 } 1. 下列会计系统中 , 能够履行管理会计"考核评价经营业绩 " 职能的是 (D 〉。 A. 预测决策会计 B. 规划控制会计 C. 对外报告会计 D. 责任会计 2.如果某项管理会计信息同时满足了相关性和可信性的要求,那么我们可以断定该信息在质量上符合 (B 〉。 A. 真实性原则 B. 决策有用性原则 C. 及时性原则 D. 灵活性原则 3. 下列项目中 , 不属于能够揭示管理会计与财务会计之间共性特征的表述是 (B 〉。 A. 两者都是现代会计的组成部分 B. 两者的具体目标相同 C. 两者共享部分信息、 D. 两者相互制约、相互补充 4. 最优化 4 效益性、决策有用性、及时性、重要性和灵活性 , 共同构成了 (B) 。 A. 管理会计气假设 B. 管理会计原则 C. 管理会计术语 D. 管理会计概念 5. 为保证管理会计信息质量对决策有用,通常要求将有关的未来信息估计误差控制在决策者可以接受的一定可信区间内,这体现了可信性原则中的 (C〉。 A. 可理解性要求 B. 最优化要求 C. 可靠性要求 D. 效益性要求 6. 按照管理会计的解释 , 成本的相关性是指 (A A. 与决策方案有关的成本特性 B. 与控制标准有关的成本特性 C.与资产价值有关的成本特性 D.与归集对象有关的成本特性 7. 在管理会计中 , 将全部成本区分为产品成本和期间成本的分类标志是 (D 〉。 A. 成本的目标 B. 成本发生的时态 C. 成本的相关性 D. 成本的可盘存性 8. 将全部成本分为固定成本、变动成本和混合成本所采用的分类标志是 (D 〉。 A. 成本核算目标 B. 成本的可辨认性 C. 成本的经济用途 D. 成本的性态 9. 当相关系数 r 等于 +1 时 , 表明成本与业务量之间的关系是成本是〈B〉。 A. 基本正相关 B. 完全正相关 C. 完全无关 D. 基本无关 10. 下列项目中 , 只能在发生当期予以补偿、不可能递延到下期的是(D ) A. 直接成本 B. 间接成本 C. 产品成本 D. 期间成本 11. 为排除业务量因素的影响 , 在管理会计中 , 反映变动成本水平的指标一般是指〈B〉。 A. 变动成本总额 B. 单位变动成本 C. 变动成本的总额与单位额 D. 变动成本率 12. 在管理会计中 , 狭义相关范围是指 (B) 。 A. 成本的变动范围 B. 业务量的变动范围 C. 时间的变动范围 D. 市场容量的变动范围 13. 下列成本项目中 , 属于变动成本构成内容的是〈C〉。 A. 房屋设备租赁费 B. 按使用年限法计提的固定资产折旧费 C. 计件工资形式下工人工资 D. 销售费用中不受销售量影响的销售人员的工资 14. 在应用高低点法进行成本性态分析时 , 选择高点坐标的依据是 (A A. 最高的业务量 B. 最高的成本 C. 最高的业务量和最高的成本 D. 最高的业务量或最高的成本 15. 下列各项中 , 能构成变动成本法产品成本内容的是 (D A. 变动成本 B. 固定成本 C. 生产成本 D. 变动生产成本