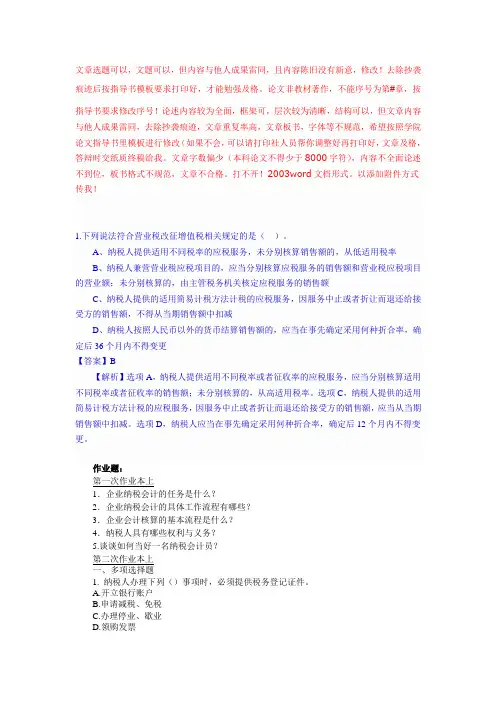

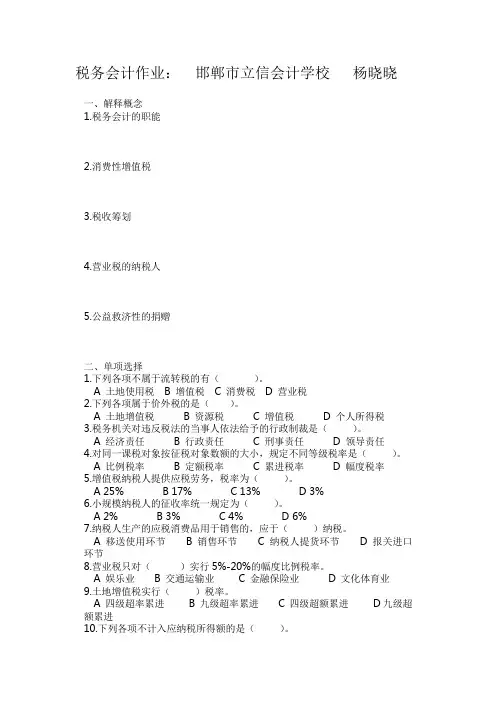

税务会计作业

- 格式:docx

- 大小:14.66 KB

- 文档页数:3

1、某食品厂2015年10月份发生下列经济业务:

(1)5日,从农民购入大米80吨,每吨收购价800元,以现金支付。

(2)8日,购进食用油3吨,每吨不含税价为4000元,专用发票注明增值税额为1560元,开出银行承兑汇票。

(13%)

(3)9日,销售各类食品,含税销售额为17550元,货款已入账。

(4)10日,通过民政部门向灾区捐赠饼干一批,饼干不含税售价为40000元,其成本为20000元。

(5)11日,预缴上旬增值税税款20000元。

(6)16日,销售食用植物油,价款35000元,专用发票上注明税款为4550元,以商业汇票结算。

(7)21日,预缴中旬增值税20000元。

(8)23日,销售食品,价款44000元,专用发票注明增值税款7480元,收到50%货款,余款尚未收到。

(9)30日,预缴下旬增值税税款20000元。

要求:根据上述资料,做出相应会计分录。

有关发票均已通过税务机关认证。

2、地中公司今年9月发生如下业务:

(1)购入甲材料4000千克,不含税购进价为6元每千克,支付运费2800元(货物运输业增值税专用发票注明金额),材料已验收入库。

(2)从国外进口一设备,完税价格280万元,关税税率为20%,当月从海关处获得进口增值税缴款书。

(3)委托天方公司加工产品用的包装物,发出材料16000元,支付加工费3600元,支付运杂费380元,其中运费300元。

月末已提货。

(4)月末销售商品A收入500万元,货款尚未收到。

为了及时收到货款,规定现金折扣条件为“2/10,1/20,n/20”,买方10天之内付清货款。

(5)在业务(4)内还收取包装租金1万元。

(6)月初销售商品B,不含税销售额100万元,收取包装物押金2万元。

根据合同规定,月末未归还包装物,则没收该笔押金。

到月末,该企业没收该笔押金。

根据税法的相关规定,对上述业务进行会计核算。