人民币均衡汇率与失调测度分析

- 格式:pdf

- 大小:268.06 KB

- 文档页数:3

■2010年第11期 ■现代管理科学 ■博士论坛 人民币均衡汇率与失调测度分析 ●蓝乐琴孙俊新 摘要:文章通过建立人民币汇率的行为均衡汇率模型,对1 98 0年~2 008年人民币均衡实际有效汇率及其失调程度进 行了实证研究。结果显示,样本期间人民币实际有效汇率大致经历了较为明显的四次低估和三次高估。目前人民币汇率政 策面临着非理性的人民币升值预期与外汇储备高增长压力的双重挑战,应采取更为灵活的人民币汇率政策,进一步完善人

民币;i2率市场形成机制。 关键词:均衡汇率;行为均衡汇率模型;汇率失调

一 引言 本文借鉴已有成果的基础上,选择较为合适中国实际 国情的行为均衡汇率理论作为分析人民币实际均衡汇率 的基本理论框架.并在实证分析中对方程设定、样本选择 和计量方法等进行慎重考虑.以期得到一个相对合理的对 人民币均衡实际汇率的测度.在此基础上得出人民币实际 汇率失调的估算.以期揭示更多的关于人民币汇率决定机 制及其影响因素作用所对应的政策信息。 二、人民币行为均衡汇率模型的建立及变量选择 本文采用Macdonald(1997)、Clark&Macdona1d(1998)提 出的BEER方法来测算人民币均衡实际汇率及其失调程 度。其基本思想是.现实中的实际汇率是由一系列基本经 济因素来决定的.可通过一个简约方程来解释实际汇率的 行为: qt lZlI十卢 2ZA+丁 Tt+e£ (1) 其中,q 现实中可观测到的实际汇率,Z。 、za为长期和 中期内对实际汇率有影响的基本面变量组成的向量, 是 短期临时性因素向量,8 是随机干扰项, 是各种因素对实 际汇率的影响系数 由于现实中基本经济要素变量本身有 可能偏离其可持续的长期水平.短期均衡实际汇率的影响 因素很复杂.对其直接估计意义不大,因此对决定均衡实 际汇率的基本经济要素变量取长期均衡值: q t lzl 2Z2t Zl 、Za表示长期 和中期基本经济要素 本身可持续的均衡 值,(2)式表示均衡实 际汇率q .由中长期 基本经济要素的可持 续均衡值决定 如果 把当前失调fCurrent M—isalignment)定义 为现实的实际汇率与 均衡实际汇率之差. 则cm=qt—q 。Clark& (2) Macdonald(1998)认为,经济基本面变量的当前值本身也可 能偏离其长期均衡水平,因而将长均衡实际汇率定义为: t 】乞lI,则长期失调(Permanent Misalignment)的定义为: pm=qt-q,o 根据BEER模型理论,首先要确定影响均衡实际汇率 的基本经济要素 本文在选取经济基本面变量时主要考虑 两个因素:一是理论模型所建议的变量,主要根据BEER 方法的已有文献(如Clark&MacDonald(1998),Montiel (1999))所给建议;二是符合中国实际情况如管理浮动汇 率制度特点,以及不同时期数据的可得性。所选取的代表 性变量有:贸易条件(TOT)、政府支出(GOV)、外汇储备 (RES)、开放度(OPEN)和二元经济(RUD)。 人民币实际有效汇率(REER)。采用IMF出版的1FS 测算并公布的人民币实际有效汇率指数(2000年=100),数 值上升表示汇率升值.反之则为贬值。 贸易条件(TOT)。由出口商品价格对进口商品价格之 比决定.贸易条件改善会引起收入效应和替代效应.如果 收入效应超过替代效应,将引起本币升值,反之则贬值。因 此.贸易条件的改善对均衡汇率的影响是不确定的。TOT 数据f2000年:100)取自世界银行数据库。 对外开放度(OPEN)。开放度越高,可能使进口比出口 增长更快,将恶化贸易平衡,造成实际汇率下降。在此用进 出口贸易总额与GDP总额之比表示对外开放度变量.其

表1各变量单位根检验结果 检验类型 检验类型 变量 ADF值 PP值 变量 ADF值 PP值 (C,T,L) (C,T,L)

LNREER (C,T,1) 一1.219 05 —1.304 28 △LNREER (C,0,1) 一2.996 29 -3.058 28料 LNTOT (C,0,1) -0.507 41 -0.903 21 △TOT (C,T,2) -4.590 44 -4.659 43料 LNOPEN (C,0,1) 一1.572 66 —1.615 33 △LN0PEN (C,0,3) -4.608 62 -4.576 10 LNGOV (0,0,1) 0.270 9 -0.589 37 △LNGOV (0,0,2) -2.717 05 -2.717 05 LNRES (C,0,2) -1.143 07 -1.206 05 △LNRES (C,0,5) -3.870 35 —3.740 71 LNRUD (C,0,2) 一1.180 75 —1I381 83 △LNRUD (C,0,2) 一4.330 87料 -4.304 93料 注:△为差分算子; 表示5%显著性水平下是显著的;(c,Y,N)分别表示ADF、PP检验中的常数 项、时间趋势和滞后期。

——47—— ■博士论坛 ■现代管理科学 ■2010年第11期 表2 Johansen协整检验 原假设 特征值 迹统计量 5%t1 ̄界值 概率P None* 0.899 508 169.426 3 95.753 66 0.00O 0 At most 1 0.796 387 107.389 0 69.818 89 O.00o 0 At most 2 0.603 907 64.417 56 47.856 13 0.000 7 At most 3 0.564 334 39.412 68 29.797 07 0.002 9 At most 4 0.390 480 16.978 95 15.494 71 0.029 7 At most 5 0.125 206 3.611 697 3.841 466 0.057 4 预期符号为负(Ba1azsEgert,2004)。 政府支出(GOV)。政府对贸易品的消费越多,对外币 需求增加,将导致人民币实际汇率贬值。如果政府对非贸 易品的消费增加。将导致国内需求增加,从而导致人民币 实际汇率升值。由于无法获取政府消费数据。本文用财政 支出占GDP的比重表示.预期符号为正。 外汇储备(RES)。外汇储备可反映一国的国际收支状 况,较高的外汇储备表明国际收支状况改善.实际汇率有 升值的压力。较多的外汇储备还表明一国政府干预外汇市 表3 VAR(1)协整向量系数估计 根据以上分析.可建立人民币均衡实际有效汇率的理 论模型: BEER=f(TOT,OPEN,GOV,RES,RUD) ’ 一 +4- + 基本数据来源于中经网数据库和历年中国统计年鉴.

选择的样本期间为1980年~2008年.样本数据涵盖了 1994年前后和2005年7月人民币汇率制度改革前后的汇 率数据,使得研究结果更具有对比性。 三、计量检验和模型估计 1.单位根检验和协整方程。在进行实证检验之前需要 对各变量时间序列进行对数转换.分别记为LNREER、 LNTOT、LNOPEN、LNGOV、LNRES、LNRUD。对上述变量的 样本序列分别用ADF单位根检验进行平稳性分析.检验 结果见表1,可见所有变量都是一阶单整的。 对于同阶单整的时间序列,只有存在协整关系时。由 这些序列建立的状态空间模型才有意义。为此,本文用 Johansen极大似然法进行协整检验,表2的结果可看出, 各变量在5%显著性水平下存在协整关系。

LNREER LNTOT LN0PEN LNG0V LNRES U RUD C 1.O00 Ooo —l_627 351 0.304 336 一1.635 732 -0.200 111 -1.496 018 11.670 17 标准差 0.270 53 0.114 51 0.091 54 0.023 63 0.138 12 T值 -6.154 2 2.657 71 -17.868 2 -8.468 61 -10.831 l

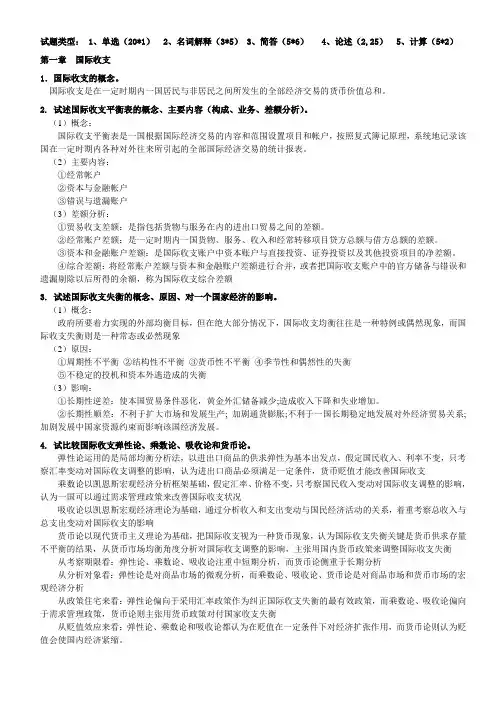

场、稳定货币汇率的能力较强。外汇储备的增加还可以加 强外汇市场对本国货币的信心.抑制投机资本对汇率的冲 击。因此与均衡实际汇率存在正相关关系。 二元经济(RUD)。借鉴彭建刚、李关政(2006)的做法, 用二元对比系数反映我国经济的二元性:二元对比系数= 农业比较劳动生产率,非农产业比较劳动生产率。其中,非 农产业比较劳动生产率=第二、三产业的产值之和/第二、 三产业的劳动力之和。二元对比系数数值变大,说明农业 劳动生产率提高.而劳动生产率是影响实际汇率的一个重 要的基本因素.传统的巴拉萨——萨缪尔森效应认为,一 国劳动生产率的进步往往首先体现在贸易品部门.该国的 出口产品竞争力得到提高.从而改善贸易状况.导致实际 汇率的升值 80 82 84 86 88 9O92 9496 9800 02 04 06 08 图1人民币长期均衡实际汇率和实际有效汇率 ——48—— 20 10 0 -10 -20 确定存在协整关系后.根据 AIC和SC准则确定最优滞后期为 1.得到以实际汇率为基准的标准 化协整向量系数。见表3。由此可确 定人民币实际汇率与决定其变化 的变量之间长期均衡关系: I REER=一l】.67+1.627I TOT 一0.304LNOPEN+1.636LNGOV十O.2LNRES+I.496LNRUD(3) (3)式中各系数都是统计显著的。符号与理论预期一 致。贸易条件、政府支出、外汇储备和二元经济在长期内都 会促使人民币升值.贸易条件改善显著推动汇率升值。可 见其收人效应大于替代效应。政府消费的扩张体现了政府 在宏观经济调控中的地位,从方程(3)的结果来看,我国目 前财政支出主要集中在非贸易品的消费.使得人民币实际 汇率升值。外汇储备对实际汇率的弹性系数较小。从一定 程度上说明中央银行通过外汇储备对外汇市场进行干预 的政策对实际汇率有一定正面影响.但其主要作用是调节 国际收支、干预外汇市场和维护本币信心,只是国家政策 当局干预外汇市场的一种工具.对实际汇率波动的影响力 有限。二元对比系数对汇率的影响较为显著,农业相对于

八 / f\/ 、\/ V

80 82 84 86 88 90 92 94 96 98 oo 02 04 O6 08 E 回

图2人民币实际汇率失调程度

工业的劳动生产率 提高.将进一步增 强国际竞争力和改 善对外贸易条件. 因而推动汇率的升 值.这表明中国经 济具有较典型的 BSH效应 开放度 的估计值为负数. 表明开放度越高. 对人民币汇率水平 产生贬值的压力越