固定收益证券第四章 收益率

- 格式:ppt

- 大小:690.50 KB

- 文档页数:60

固定收益证券特性1. 介绍固定收益证券是一种投资工具,可以为投资者提供固定的利息或者回报。

它们是由政府机构、金融机构或者公司发行的债务证券,投资者购买这些证券即成为债权人,可以从债务发行者那里获得固定的利息或者回报。

本文将介绍固定收益证券的特性,包括收益率、风险和流动性等方面。

2. 收益率固定收益证券的收益率是投资者购买这些证券所能获得的利息或者回报的比例。

一般来说,收益率与证券的期限和风险相关。

较长期限的证券往往具有较高的收益率,因为投资者需要承担更长的期限风险。

同样,风险较高的证券也通常会有较高的收益率,以补偿投资者承担的风险。

另外,固定收益证券的收益率还受市场利率的影响。

当市场利率上升时,已发行固定收益证券的利率就相对较低,因此它们的市价可能会下降。

相反,当市场利率下降时,这些证券的利率相对较高,市价可能会上升。

3. 风险固定收益证券的风险主要包括信用风险和利率风险。

•信用风险:这是投资者面临的最主要的风险之一。

固定收益证券的发行者可能会出现违约,无法按时支付利息和本金。

因此,投资者需要仔细评估发行者的信用风险,选择具有良好信用记录的发行者,以降低自己的风险。

•利率风险:固定收益证券的市价会受到市场利率的波动影响。

当市场利率上升时,已发行证券的利率相对较低,市价可能下降。

相反,当市场利率下降时,这些证券的利率相对较高,市价可能上升。

投资者需要关注市场利率的走势,以便根据预测调整自己的投资策略。

4. 流动性固定收益证券的流动性是指投资者将这些证券转换为现金的便利程度。

一般来说,较流动的证券可以更容易地在市场上买卖,因为有更多的买家和卖家。

而较不流动的证券则可能需要更长的时间才能转换为现金。

投资者需要注意,固定收益证券的流动性与期限也有关系。

较长期限的证券通常比较不流动,因为投资者需要在较长的时间内持有这些证券才能获得全部利息和本金。

相反,较短期限的证券通常更容易买卖。

5. 其他特性除了以上介绍的特性,固定收益证券还有其他一些特性值得投资者关注。

固定收益证券公式大全固定收益证券是指在一定期限内,发行人向债券持有人承诺支付固定利息和到期偿还本金的金融工具。

固定收益证券可以分为国债、地方政府债券、金融债券、企业债券等不同类型。

下面将介绍一些常见的固定收益证券的公式。

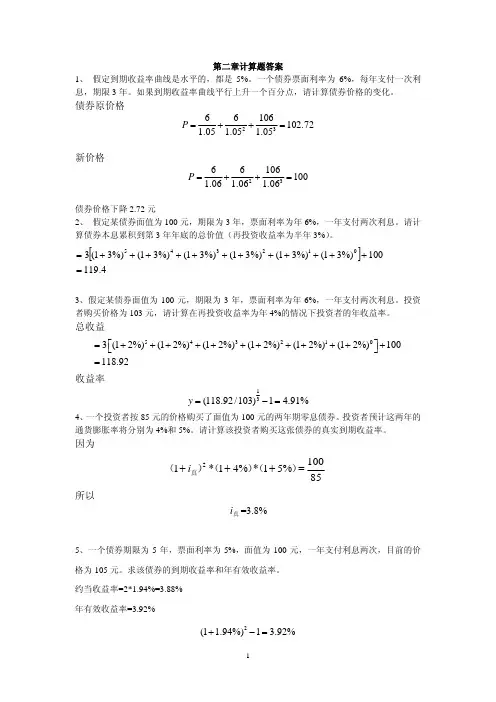

1. 当期收益率(Current Yield)的计算公式如下:当期收益率=年利息/债券价格当期收益率是衡量债券每年的利息收入与债券价格相对关系的指标。

例如,如果一张债券的年利息为100元,债券价格为1000元,那么当期收益率就是100/1000=0.1=10%2. 到期收益率(Yield to Maturity)的计算公式如下:债券面值=年利息/((1+到期收益率)^债券期限)到期收益率是指投资者按照债券面值购买债券,并持有到到期日时能得到的实际年化收益率。

通过不断尝试不同的到期收益率,将上式两端的值保持平衡,得到的到期收益率即为债券的到期收益率。

3.零息债券的计算公式如下:债券价格=面值/(1+当期收益率)^债券期限零息债券是指在发行过程中,债券持有人只需支付债券的面值,没有利息分期支付的债券。

因此,可以通过以上公式计算出零息债券的价格。

4. 持有期收益率(Holding Period Yield)的计算公式如下:持有期收益率=(债券卖出价格-债券购买价格+债券的年利息)/债券购买价格持有期收益率是指投资者持有债券一段时间所获得的实际年化收益率。

5. 修正久期(Modified Duration)的计算公式如下:修正久期=(现金流量贴现*现金流量权重*现金流量到期期限)/债券价格修正久期是衡量债券价格对债券到期期限变化的敏感性的指标。

债券价格的变动与修正久期的乘积趋于相等。

以上是固定收益证券的一些常见公式,它们可以帮助投资者进行债券投资的分析与决策。

在实际应用中,还可以结合其他指标和市场环境进行综合分析,以更好地评估债券的风险和收益。