固定收益证券第四章债券价格波动性及其衡量

- 格式:ppt

- 大小:1.09 MB

- 文档页数:56

什么是债券市场的波动性模型如何应用在金融领域,债券市场的波动性是一个备受关注的重要概念。

理解债券市场的波动性模型及其应用,对于投资者、金融机构和政策制定者都具有至关重要的意义。

首先,让我们来搞清楚什么是债券市场的波动性。

简单来说,它指的是债券价格或收益率的变动程度。

这种变动并非是随机的,而是受到多种因素的影响,如宏观经济状况、货币政策、市场供求关系、信用风险等。

债券市场的波动性可以用一些量化指标来衡量,比如标准差、方差等。

那么,债券市场的波动性模型又是什么呢?常见的波动性模型有ARCH 模型(自回归条件异方差模型)和 GARCH 模型(广义自回归条件异方差模型)。

ARCH 模型认为,当前的方差取决于过去的误差项的平方。

这意味着,如果过去的价格波动较大,那么当前的波动性预期也会较高。

GARCH 模型则是对 ARCH 模型的扩展,它不仅考虑了过去的误差项平方,还考虑了过去的方差。

这使得 GARCH 模型能够更好地捕捉到波动性的长期记忆特征。

接下来,我们探讨一下债券市场波动性模型的应用。

对于投资者而言,波动性模型可以帮助他们评估投资组合的风险。

通过对债券历史价格数据的分析,利用波动性模型预测未来的价格波动范围,从而调整投资组合的结构,降低风险暴露。

比如,一位投资者持有多种债券。

通过波动性模型的分析,如果发现某些债券未来的波动性可能较大,他可以适当减少这些债券的持有比例,增加那些预期波动性较小的债券,以实现投资组合的稳健性。

金融机构在管理资产和负债时,也会用到波动性模型。

银行等金融机构需要对其债券投资进行风险管理,以确保资产负债表的平衡和稳定。

假设一家银行拥有大量的债券资产,利用波动性模型预测市场波动,提前做好资金准备,应对可能出现的损失,保障银行的稳健运营。

在货币政策制定方面,波动性模型也能发挥作用。

中央银行需要密切关注债券市场的波动性,以评估货币政策的效果和市场的反应。

如果债券市场的波动性过大,可能意味着市场对货币政策的预期不稳定,央行可能需要调整政策工具或沟通策略,以稳定市场预期。

王安兴上海财经大学金融学院电话:传真:电邮:金融工程学教材:王安兴, 金融工程学, 上海财经大学出版社, 年3月参考教材:John C. Hull, Options, Futures, and Other Derivatives, 6th Edition.固定收益证券价格性质1.基本概念2.固定收益证券价格影响因素3.估价固定收益证券4.测量利率风险5.抵押(资产)支持证券分析①固定收益证券: 一份债务合同或协议, 协议中一方承诺在一定期限内、按照规定的公式支付现金或有价证券给对方A.支付现金或有价证券的一方称为证券发行方, 也就是债务人; 发行方的对手方称为证券持有方, 也就是债权人B.合约的期限、名义本金支付和息票支付规则, 是最核心的规则C.短期债券: 一般期限小于1年; 中期债券: 期限在1-5年; 长期债券: 期限以上D.票息率(coupon rate, nominal rate): 债券合同利率, 息票率×面值=息票; 票息(coupon): 发行人同意定期支付给持有人的利息E.例: 国债、企业债、公司债、MBS、ABS②息票支付规则: 一份债务合同或协议, 协议中一方承诺在一定期限内、按照规定的公式支付现金或有价证券给对方A.固定收益证券的息票支付规则有任意类型。

常见的有零息票债券、累计利息债券、延迟息票债券、递升息票债券、浮动息票证券等B.浮动息票债券a)纯息票浮动公式−浮动息票率=参考利率+/-利差, 参考利率有LIBOR, 国债收益率等−例: 浮动息票债券, 息票率采用”6个月LIBOR+150基点利差”−浮动息票率上限(cap)、下限(floor)、双限(collar)a)纯息票浮动公式−杠杆浮动−反向浮动息票率= b⋅参考利率+ K 息票率= K L⋅参考利率−双指数浮动: 息票率=参考利率1-参考利率2+ K♣ ♠ 6%,如果参考利率ε6%−范围浮动息票率= b⋅参考利率+ K, 如果参考利率 ( 2%,6%)♦♠ 2%, 如果参考利率δ2%♥−非利率浮动: 息票率与利率无关, 与某商品价格或某指数有关。

《固定收益证券》课程教学大纲(2004年制定,2006年修订)课程编号:050162英文名:Fixed Income Securities课程类型:专业主干课前置课:证券投资学、公司财务后置课:金融衍生工具学分:3学分课时:54课时主讲教师:华仁海等选定教材:汤震宇等~固定收益证券定价理论~北京:复旦大学出版社~2004. 课程概述:《固定收益证券》是金融工程专业的一门专业主干课程。

固定收益证券是一大类重要金融工具的总称,其主要代表是国债、公司债券、资产抵押证券等。

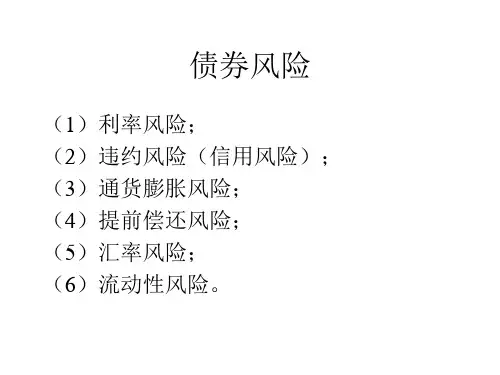

固定收益证券包含了违约风险、利率风险、流动性风险、税收风险和购买力风险。

本课程主要讲授固定收益证券的计价习惯,零息债券,附息债券,债券持续期、凸性和时间效应,利率期限结构模型,含权债券定价,利率期货、期权和互换的定价,住房贷款支撑证券(MBS)等。

教学目的:通过本课程的学习,使学生了解固定收益证券方面的基本知识,掌握固定收益证券行业中的重要术语;掌握分析利率变化和评估固定收益证券及其衍生品价值的工具;学会管理固定收益证券的利率风险;掌握确定债券选择权或者暗含选择权的最佳执行策略。

教学方法:本课程主要以课堂讲授为主,并采取课件辅助教学。

各章教学要求及教学要点第一章货币的时间价值课时分配:4课时教学要求:通过本章学习,使学生掌握货币的时间价值概念、会计核算、现金流的现值和终值。

教学内容:第一节货币时间价值的计算一、单利的计算。

(一)单利利息的计算。

(二)单利终值的计算。

(三)单利现值的计算。

二、复利的计算。

(一)复利终值。

(二)复利现值。

(三)复利息。

(四)名义利率与实际利率。

三、年金的计算。

(一)普通年金。

1、普通年金的终值计算。

2、偿债基金。

3、普通年金的现值计算。

(二)预付年金。

1、预付年金终值计算。

2、预付年金现值计算。

3、递延年金。

4、永续年金。

思考题:1、什么是货币的时间价值,如何计算,2、单利和复利的区别,3、如何计算年金的现值和终值,第二章固定收益证券特性课时分配:7课时教学要求:通过本章学习,使学生了解固定收益证券的特征,了解固定收益证券的各种测度,掌握不同证券价格情况下当前收益率、到期收益率和票面收益率的关系,了解中国债券市场的历史、现状和特点。

债券波动率计算公式债券作为一种固定收益证券,其价格的波动对投资者来说是非常重要的。

债券波动率是衡量债券价格变动幅度的指标,它可以帮助投资者评估债券的风险和收益。

本文将介绍债券波动率的计算公式以及如何利用波动率进行风险管理。

债券波动率是指债券价格的波动程度,一般用标准差来衡量。

标准差是一种统计学上的概念,用于衡量一组数据的离散程度。

在债券市场中,债券价格的波动受到多种因素的影响,包括市场利率的变动、债券期限、债券的信用质量等。

债券的价格与市场利率呈反向关系,即市场利率上升时债券价格下降,市场利率下降时债券价格上升。

因此,市场利率的变动是影响债券价格波动的主要因素之一。

债券的期限越长,其价格波动越大,因为长期债券受到市场利率变动的影响更大。

此外,债券的信用质量也会对价格波动产生影响,信用等级较低的债券价格波动较大。

根据债券价格的波动程度,投资者可以选择适合自己风险承受能力的债券。

如果投资者对风险较为敏感,可以选择价格波动较小的债券;如果投资者对风险承受能力较高,可以选择价格波动较大的债券。

债券波动率的计算可以帮助投资者更好地了解债券的风险特征,从而更好地进行投资决策。

债券波动率的计算公式如下:波动率 = 标准差 / 平均价格其中,标准差是一组数据离均值的距离的平均值的平方根,平均价格是一组数据的平均值。

债券的价格数据可以通过市场报价或者历史交易数据获取。

通过计算债券价格的标准差和平均值,可以得到债券的波动率。

利用债券波动率进行风险管理可以帮助投资者降低投资风险。

投资者可以根据债券波动率的大小,选择合适的投资组合,实现风险的分散。

如果投资者希望降低投资组合的波动率,可以选择波动率较小的债券进行投资。

如果投资者希望追求高收益,可以选择波动率较大的债券进行投资。

除了风险管理,债券波动率还可以用于衡量债券的流动性。

流动性是指债券的买卖成交速度和成交量,流动性越好,投资者买卖债券的成本越低。

债券的波动率越大,其流动性越差,因为投资者对于价格波动大的债券更加谨慎,买卖成交的意愿较低。