案例十一 分项结转分步法下的成本计算案例

- 格式:doc

- 大小:175.00 KB

- 文档页数:5

成本会计案例第一篇:成本会计案例1、注会审查东风公司2010。

10.12的生产成本明细账时发现当月直接材料成本偏高,经过一步审查属12月已领未用原材料100万元,未作退料处理所致,该批产品80%已完工入库,入库产品已销售85%,并已结转销售成本分析:已领未用原材料应做假退料,从生产成本中转出,该公司处理虚增生产成本100玩(1)借:原材料100万(2)借:以前(所得税费用)17万贷:生产成本20万贷:应缴税费-应交所得税17万库存商品12万(3)借:以前5万以前(营业成本)18万贷:利润分配-未分配利润5万调整报表项目:资产负债表:存货+68万应交税费+17万未分配利润+5万利润表:营业成本-68万所得税费用-17万净利润 +5万调整利润表:营业收入+50万营业成本+30万所得税费用+5万净利润+15万2、2011年2月1日,注册会计师查清江公司,“分期收款发出商品”时发现,该公司2010.12.1分期收款发出商品一批给红星公司,总收入40万,总成本32万,增值税率17%,合同约定分两次结算,第一次为12.31结算其价款一般,其余款次年3月底结算,清江公司以货款尚未收到为由做出会计处理指出问题并做调整建议分析:该公司的行为故意少记收入的行为,因分期收款发出商品应按合同约定收款日期确认收入建议调整:借:应收账款-红星234000贷:以前年度损益调整(营业收入)200000应缴税费-应交增值税(销项)34000借:以前年度损益调整(营业成本)160000贷:分期收款发出商品160000借:以前年度损益调整(所得税费用)10000贷:应缴税费-所得税费用10000借:以前年度损益调整30000贷:利润分配-未分配利润30000二、调整报表项目:资产负债表应收+234000存货-160000应缴税费+44000未分配利润+30000利润表:营业收入—20000营业成本160000 所得税费用+10000净利润+300003、固定资产折旧发现其当期计提折旧21250元分析:少计折旧25000,其中应计入管理费用9000,应计制造费用16000(1)如果当月查出,调整管理费用制造费用之后转成本,转损益自行操作(2)如果次年查出,要“以前年度损益调整”制造费用——营业成本管理费用——以前年度损益调整(管理费用)视作销售,然后结转“以前”调整利润所得税4、注会受托于2011.2.10对华东公司2010年度财务报表进行审计,该公司2010实现利润总额38万,在所得税审计过程中发现以下情况,(1)2010收到国债利息收入4万元,(2)2010支付排污款6万(3)2010列支业务招待费超过规定开支5万(4)2010赞助支出2万(5)2010列支公益性捐赠3万,所得税率25%,2010已计算入账所得税额9.75万,试验证该公司所得税计算的准确性答:(1)应纳所得额=38-4+6+5+2+3=50万(2)应纳所得税=50*25%=12.5万(3)应补交所得税额=12.5-9.75=2.75万所以计算不正确,应补交2.75万元第二篇:成本会计案例案例分析(一)资料小李应聘到一家纺织厂做成本会计员,财务部老成本会计张师傅向小李介绍了企业的基本情况,该纺织厂规模不大,共有三个纺纱车间,两个织布车间。

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

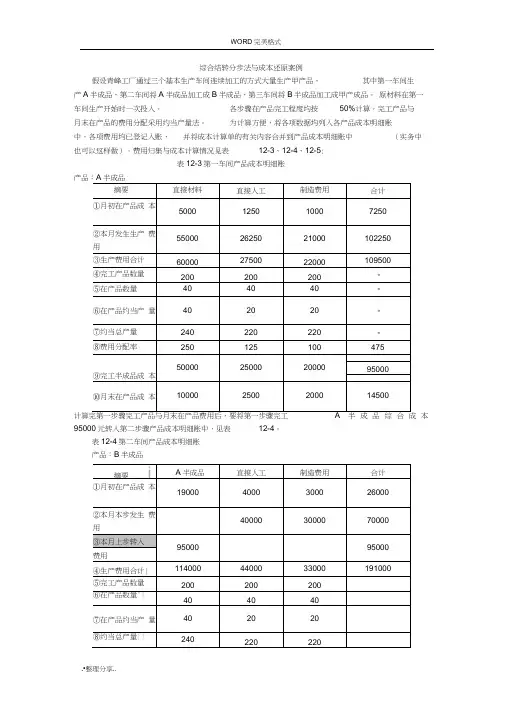

综合结转分步法与成本还原案例假设青峰工厂通过三个基本生产车间连续加工的方式大量生产甲产品,其中第一车间生产A半成品,第二车间将A半成品加工成B半成品,第三车间将B半成品加工成甲产成品。

原材料在第一车间生产开始时一次投入。

各步骤在产品完工程度均按50%计算。

完工产品与月末在产品的费用分配采用约当产量法。

为计算方便,将各项数据均列入各产品成本明细账中。

各项费用均已登记入账,并将成本计算单的有关内容合并到产品成本明细账中(实务中也可以这样做)。

费用归集与成本计算情况见表12-3、12-4、12-5:表12-3第一车间产品成本明细账计算完第一步骤完工产品与月末在产品费用后,要将第一步骤完工半成品综合成本95000元转入第二步骤产品成本明细账中,见表12-4。

表12-4第二车间产品成本明细账产品:B半成品计算完第二步骤完工产品与月末在产品费用后,要将第二步骤完工半成品的综合成本165000元直接转入第三步骤产品成本明细账中,见表12-5表12-5第三车间产品成本明细账产品:甲产品借:库存商品一一甲商品258500贷:基本生产成本一一甲产品258500以上结合实例介绍了在综合结转分步法下,按实际成本核算,并且各步骤生产的半成品直接交下步骤使用的情况下,各步骤半成品(最后步骤为产成品)的成本计算和结转的程序。

如果各步骤生产的半成品经半成品库收发,那末各步骤完工半成品入库与过去所讲完工产品入库的程序是一样的,而下一步骤从半成品库领用上步骤生产的半成品与生产领用原材料的程序和处理方法是一样的。

4•综合结转法的成本还原1)什么是成本还原?成本还原就是将最终产成品所耗用的半成品的成本逐步分解还原为按原始成本项目反映的成本。

为什么要进行成本还原?因为在综合结转法下,是将每一步骤完工半成品所发生的材料费、人工费和制造费用综合在一起转入到下一步骤产品成本明细账。

在下一步骤耗用的半成品中包括了以前步骤发生的直接人工费和制造费用。

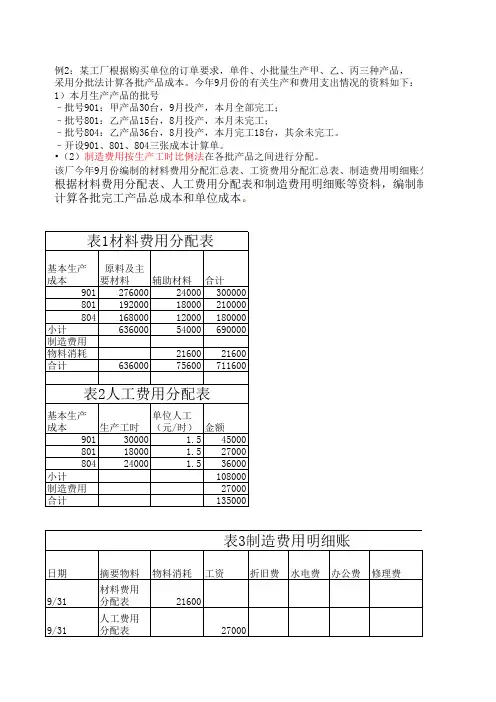

例2:某工厂根据购买单位的订单要求,单件、小批量生产甲、乙、丙三种产品,

采用分批法计算各批产品成本。

今年9月份的有关生产和费用支出情况的资料如下:

1)本月生产产品的批号

–批号901:甲产品30台,9月投产,本月全部完工;

–批号801:乙产品15台,8月投产,本月未完工;

–批号804:乙产品36台,8月投产,本月完工18台,其余未完工。

–开设901、801、804三张成本计算单。

•(2)制造费用按生产工时比例法在各批产品之间进行分配。

该厂今年9月份编制的材料费用分配汇总表、工资费用分配汇总表、制造费用明细账分别根据材料费用分配表、人工费用分配表和制造费用明细账等资料,编制制造计算各批完工产品总成本和单位成本。

:

账分别见表1、表2和表3。

制制造费用分配表,登记各批产品成本计算单,并。

分步法案例

【资料】

小李应聘到一家纺织厂做成本会计员,财务部老成本会计张师傅向小张介绍了企业的基本情况,该纺织厂规模不大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

【要求】

张师傅问小李:我厂成本计算方法的选择是否合理?如果不合理,应如何改进?。

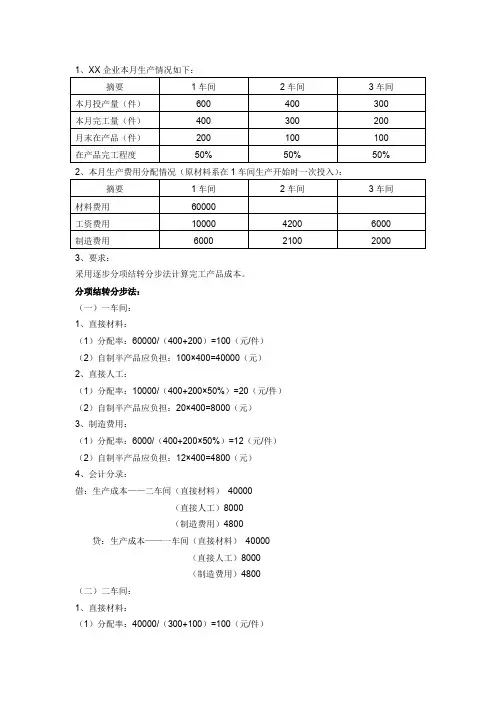

3、要求:采用逐步分项结转分步法计算完工产品成本。

分项结转分步法:(一)一车间:1、直接材料:(1)分配率:60000/(400+200)=100(元/件)(2)自制半产品应负担:100×400=40000(元)2、直接人工:(1)分配率:10000/(400+200×50%)=20(元/件)(2)自制半产品应负担:20×400=8000(元)3、制造费用:(1)分配率:6000/(400+200×50%)=12(元/件)(2)自制半产品应负担:12×400=4800(元)4、会计分录:借:生产成本——二车间(直接材料)40000(直接人工)8000(制造费用)4800贷:生产成本——一车间(直接材料)40000(直接人工)8000(制造费用)4800 (二)二车间:1、直接材料:(1)分配率:40000/(300+100)=100(元/件)(2)自制半产品应负担:100×300=30000(元)2、直接人工:(1)分配率:(8000+4200)/(300+100×50%)=34.857(元/件)(2)自制半产品应负担:34.857×300=10457.14(元)3、制造费用:(1)分配率:(4800+2100)/(300+100×50%)=19.714(元/件)(2)自制半产品应负担:19.714×300=5914.29(元)4、会计分录:借:生产成本——三车间(直接材料)30000(直接人工)10457.14(制造费用)5914.29贷:生产成本——二车间(直接材料)30000(直接人工)10457.14(制造费用)5914.29(三)三车间:1、直接材料:(1)分配率:30000/(200+100)=100(元/件)(2)完工产品应负担:100×200=20000(元)2、直接人工:(1)分配率:(6000+10457.14)/(200+100×50%)=65.829(元/件)(2)完工产品应负担:65.829×200=13165.71(元)3、制造费用:(1)分配率:(2000+5914.29)/(200+100×50%)=31.657(元/件)(2)完工产品应负担:31.657×200=6331.43(元)4、完工产品成本合计:20000+13165.71+6331.43=98 868.16(元)会计分录:借:库存商品39497.14贷:生产成本——三车间39497.14。

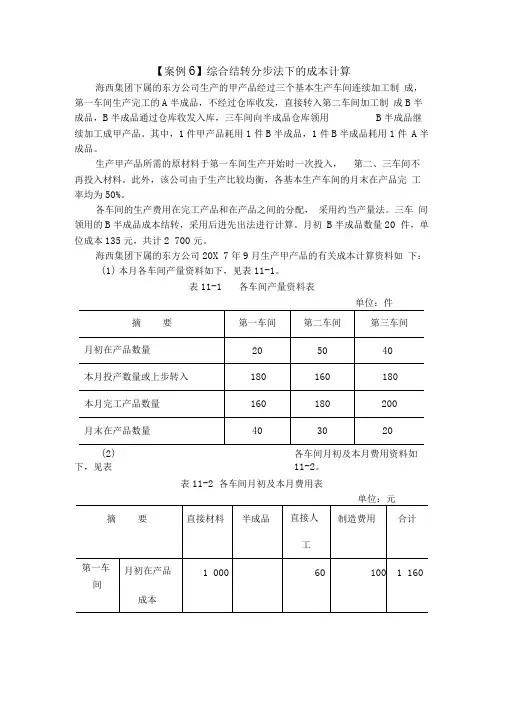

【案例6】综合结转分步法下的成本计算海西集团下属的东方公司生产的甲产品经过三个基本生产车间连续加工制成,第一车间生产完工的A半成品,不经过仓库收发,直接转入第二车间加工制成B半成品,B半成品通过仓库收发入库,三车间向半成品仓库领用B半成品继续加工成甲产品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

生产甲产品所需的原材料于第一车间生产开始时一次投入,第二、三车间不再投入材料。

此外,该公司由于生产比较均衡,各基本生产车间的月末在产品完工率均为50%。

各车间的生产费用在完工产品和在产品之间的分配,采用约当产量法。

三车间领用的B半成品成本结转,采用后进先出法进行计算。

月初B半成品数量20 件,单位成本135元,共计2 700元。

海西集团下属的东方公司20X 7年9月生产甲产品的有关成本计算资料如下:(1)本月各车间产量资料如下,见表11-1。

表11-1 各车间产量资料表单位:件(2)各车间月初及本月费用资料如下,见表11-2。

表11-2 各车间月初及本月费用表单位:元根据上述资料,编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本。

计算过程如下:(1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-3。

表11-3 产品成本计算单产品名称:A半成品车间:第一车间单位:元备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40X 50%=180(件)(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本, 见表11-4。

表11-4产品成本计算单产品名称:B半成品车间:第二车间单位:元备注:自制半成品的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30X 50%=195(件)根据表11-4的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。

做账实操-分批法计算完工产品成本的实例一、案例背景某机械制造企业接受客户订单生产两种不同规格的机械零件,分别为A 零件和B 零件。

采用分批法计算产品成本。

二、A 零件生产情况及成本计算1. 订单信息及生产投入:A 零件订单数量为100 件。

本月为该订单投入原材料费用50,000 元,生产工人工资20,000 元,制造费用10,000 元。

2. 完工情况:本月A 零件全部完工。

3. 成本计算过程:总成本= 原材料费用+ 人工费用+ 制造费用= 50000 + 20000 + 10000 = 80000(元)。

单位成本= 总成本÷订单数量= 80000÷100 = 800(元/件)。

三、B 零件生产情况及成本计算1. 订单信息及生产投入:B 零件订单数量为150 件。

本月为该订单投入原材料费用75,000 元,生产工人工资30,000 元,制造费用15,000 元。

2. 完工情况:本月B 零件完工120 件,月末在产品30 件,在产品完工程度为40%。

3. 成本计算过程:(1)计算约当产量:在产品约当产量= 在产品数量×完工程度= 30×40% = 12(件)。

(2)计算总成本:总成本= 原材料费用+ 人工费用+ 制造费用= 75000 + 30000 + 15000 = 120000(元)。

(3)计算单位成本:单位成本= 总成本÷(完工产品数量+ 在产品约当产量)= 120000÷(120 + 12) = 923.08(元/件)。

(4)计算完工产品成本:完工产品成本= 完工产品数量×单位成本= 120×923.08 = 110769.6(元)。

四、总结通过分批法,该机械制造企业能够准确计算出不同订单产品的成本。

对于A 零件,由于全部完工,直接将投入的成本平均分配到每件产品上得出单位成本和总成本。

对于B 零件,由于存在未完工产品,需要通过计算约当产量来合理分配成本,从而确定完工产品的成本。

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

1 案例十一:分项结转分步法下的成本计算案例 1.成本计算单中采用成本项目栏目合一格式 成本计算单中的成本项目栏目合一格式,就是指成本计算单中的成本项目不分设“上步骤转入”与“本步骤发生”两个栏目进行成本计算。采用该方法进行成本计算,成本计算的工作量比较小,但计算结果的准确性会差一些。下面举例加以说明。 【例11-3】以上述的例11-1的资料为例,说明分项逐步结转分步法的成本计算方法。假设该公司的产品成本计算单采用成本项目栏目合一的格式。其中:对各车间月初及本月费用资料和月初B半成品库存数量和成本资料整理如下,其余的资料与例11-1相同。 (1)各车间月初及本月费用资料,见表11-8。 表11-8 各车间月初及本月费用表 单位:元

摘 要 直接材料 直接人工 制造费用 合计

第一车间 月初在产品成本 1 000 60 100 1 160

本月生产费用 18 400 2 200 2 400 23 000 第二车间 月初在产品成本 5 592.50 500 400 6 492.50

本月生产费用 3 200 4 800 8 000 第三车间 月初在产品成本 2 839.80 2 180 1 965 6 984.80

本月生产费用 3 450 2 550 6 000 (2)月初B半成品结存20件,生产成本2 700元,其中:直接材料1 450元,直接人工550元,制造费用700元。

根据上述有关资料,编制各车间的有关成本计算单如下: (1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-9。 表11-9 产品成本计算单 产品名称:A半成品 车间:第一车间 单位:元 摘 要 直接材料 直接人工 制造费用 合计 月初在产品成本 1 000 60 100 1 160

本月发生的生产费用 18 400 2 200 2 400 23 000 生产费用合计 19 400 2 260 2 500 24 160 约当产量合计 200 180 180 单位成本(分配率) 97 12.56 13.89 2

完工A半产品的生产成本 15 520 2 009.60 2 222.40 19 752 月末在产品成本 3 880 250.40 277.60 4 408

备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件) (2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表11-10。 表11-10 产品成本计算单 产品名称:B半成品 车间:第二车间 单位:元 摘要 直接材料 直接人工 制造费用 合计

月初在产品成本 5 592.50 500 400 6 492.50

本月本步骤加工费用 3 200 4 800 8 000 本月耗用上步骤半成品成本 15 520 2 009.60 2 222.40 19 752

生产费用合计 21 112.50 5 709.60 7 422.40 34 244.50 约当产量合计 210 195 195 单位成本(分配率) 100.5371 29.28 38.0636 167.88 完工B半产品的生产成本 18 096.68 5 270.40 6 851.45 30 218.53 月末在产品成本 3 015.82 439.20 570.95 4 025.97 备注:直接材料的约当产量合计=180+30=210(件);直接人工、制造费用的约当产量合计=180+30×50%=195(件) 根据表11-10的计算结果,通过仓库收发的半成品,应编制结转完工入库半成品成本的会计分录,并在半成品明细账中进行登记。 结转完工入库半成品成本的会计分录如下: 借:自制半成品——B半成品 30 218.53 贷:基本生产成本——第二车间(B半成品) 30 218.53 (3)登记B半成品明细账并计算第三车间领用B半成品的实际成本,见表11-11。该企业采用后进先出法计算领用B半成品成本。 表11-11 自制半成品明细账 品名:B半成品 20×7年 ×7年 摘要 数量 金额 成本项目 月 日 直接材料 直接人工 制造费用 8 31 月初结存 20 2700 1 450 550 700 9 30 本月二车间交库 180 30 218.53 18 096.68 5 270.40 6851.45 30 本月三车间领用 180 30 218.53 18 096.68 5 270.40 6851.45 30 月末结存 20 2700 1 450 550 700 3

根据自制半成品明细账有关三车间领用B半成品成本的计算结果,编制第三车间领用B半成品的会计分录如下: 借:基本生产成本——第三车间 30 218.53 贷:自制半成品——B半成品 30 218.53 上述会计分录应计入自制半成品明细账(表11-11)和第三车间的成本计算单内(表11-12)。 (4)编制第三车间的成本计算单,计算甲产品的生产成本,见表11-12。 表11-11 第三车间成本计算单 产品名称:甲产品 车间:第三车间 单位:元 摘要 直接材料 直接人工 制造费用 合计

月初在产品成本 2 839.80 2 180 1 965 6 984.80

本月本步骤加工费用 3 450 2 550 6 000 本月耗用上步骤半成品费用 18 096.68 5 270.40 6 851.45 30 218.53

生产费用合计 20 936.48 10 900.40 11 366.45 43 203.33 约当产量合计 220 210 210 单位成本(分配率) 95.1658 51.9067 54.1260 201.25 完工产品成本 19 033.16 10 381.34 10 835.20 40 249.70 月末在产品成本 1 903.32 519.06 541.25 2 953.63 备注:直接材料的约当产量合计=200+20=220(件);直接人工、制造费用的约当产量合计=200+20×50%=210(件) 根据产品成本计算单和产成品入库单,编制结转完工入库产品生产成本的会计分录如下: 借:库存商品----甲产品 40 249.70 贷:基本生产成本---- 三车间 40 249.70

2.成本计算单中采用成本项目分设格式 采用分项结转法时,对于上步骤转入的半成品成本,也可以在成本计算单中的成本项目栏里单独设置“上步骤转入”栏目,即成本项目分为“上步骤转入”与“本步骤发生”两个栏目。这样,对于月末在产品成本来说,上步骤转入的半成品成本已经全部投入,应当与本月完工半成品或产品同等分配生产费用;本步骤发生的生产费用尚未全部投入,应当按约当产量进行分配。这样,成本计算结果会更准确,但计算工作量比较大。下面举例加以说明。 【例11-4】以上述的例11-1的资料为例,说明逐步分项结转分步法下成本项目分为“上步骤转入”与“本步骤发生”两个栏目的成本计算方法。其中:对各车间月初及本月费用资料和各车间的半成品收发情况整理如下,其余的资料与例11-1相同。 4

(1)各车间月初及本月费用资料,见表11-12。 表11-12 各车间月初及本月费用表 单位:元

摘 要 直接材料 直接人工 制造费用 合 计 第一车间 月初在产品成本 1 000 60 100 1 160

本月生产费用 18 400 2 200 2 400 23 000 第二车间

月初在产品成本 上步骤转入 5 592.50 300 280 6 172.50

本步骤发生 200 120 320 本月生产费用 3 200 4 800 8 000 第三车间

月初在产品成本 上步骤转入 2 839.80 2 000 1 805 6 644.80

本步骤发生 180 160 340 本月生产费用 3 450 2 550 6 000 (2)第一车间完工的A半成品、第二车间完工的B半成品假设均不经过仓库收发,全部直接转入下一生产车间继续生产。 根据上述资料,编制有关成本计算单如下: (1)编制第一车间的成本计算单,计算第一车间的A半成品的实际生产成本,见表11-13。 表11-13 产品成本计算单 车间:第一车间 产品名称:A半成品 单位:元 摘 要 直接材料 直接人工 制造费用 合计 月初在产品成本 1 000 60 100 1 160

本月发生的生产费用 18 400 2 200 2 400 23 000 生产费用合计 19 400 2 260 2 500 24 160 约当产量合计 200 180 180 单位成本(分配率) 97 12.56 13.89 完工A半产品的生产成本 15 520 2 009.60 2 222.40 19 752 月末在产品成本 3 880 250.40 277.60 4 408

备注:直接材料的约当产量合计=160+40=200(件);直接人工、制造费用的约当产量合计=160+40×50%=180(件) 5

(2)编制第二车间的成本计算单,计算第二车间的B半成品的实际成本,见表11-14。 表11-14 产品成本计算单 车间:第二车间 产品名称: B半成品 单位:元 摘 要 直接材料 直接人工 制造费用 合 计 上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 月初在产品成本 5 592.50 300 200 280 120 6 492.50 本月本步骤发生费用 3 200 4 800 8 000 本月上步骤转入费用 15 520 2 009.60 2 222.40 19752 生产费用合计 21112.50 2 309.60 3 400 2 502.40 4 920 34 244.50 分配标准 210 210 195 210 195 分配率 100.5357 10.9981 17.4359 11.9162 25.2308 166.12 本月完工(半成品)产品的生产成本 18096.68 1 979.66 3 138.46 2 144.91 4 541.54 29 901.25

月末在产品成本 3 015.82 329.94 261.54 357.49 378.46 4 343.25 (3)编制第三车间的成本计算单,计算第三车间的甲产品的实际成本,见表11-15。 表11-15 产品成本计算单 车间:第三车间 产品名称: 甲产品 单位:元 摘 要 直接材料 直接人工 制造费用 合 计 上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 上步骤 转入 本步骤 发生 月初在产品成本 2839.80 2 000 180 1 805 160 6 984.80 本月本步骤发生费用 3 450 2 550 6 000 本月上步骤转入费用 18096.68 5 118.12 6 686.45 29 901.25 生产费用合计 20 936.48 7 118.12 3 630 8 491.45 2 710 42 886.05 分配标准 220 220 210 220 210 分配率 95.1658 35.3551 17.2857 38.5975 12.9048 196.36 本月完工(半成品)产品的生产成本 19 033.16 6 471.02 3 547.14 7 719.50 2 580.96 39 271.78