平行结转分步法例题演示教学

- 格式:doc

- 大小:59.00 KB

- 文档页数:6

平行结转法例题及讲解

平行结转分步法是一种成本核算方法,它按照生产步骤计算半成品成本,然后将其平行结转到下一步骤,直到最终产品。

这种方法可以更好地反映各个生产步骤的成本情况,有助于更好地控制生产过程和降低成本。

下面是一个简单的平行结转分步法的例题及讲解:

例题:某企业生产甲产品,需要经过两个生产步骤,分别是第一车间和第二车间。

每个车间的生产费用都是直接材料、直接人工和制造费用。

最终产品的总成本是各步骤成本加上各步骤之间的转移费用。

第一车间:直接材料100元,直接人工50元,制造费用30元。

第二车间:直接材料40元,直接人工20元,制造费用10元。

第一车间到第二车间的半成品转移费用为10元。

平行结转分步法的计算步骤如下:

1.计算第一车间的半成品成本:直接材料100元 + 直接人工50元 + 制造费用30元 = 180元。

2.计算第二车间的半成品成本:直接材料40元 + 直接人工20元 + 制造费用10元 = 70元。

3.计算第一车间到第二车间的半成品转移费用:10元。

4.计算最终产品的总成本:第一车间的半成品成本180元 + 第二车间的半成品成本70元 + 第一车间到第二车间的转移费用10元 = 260元。

通过平行结转分步法,我们可以更好地了解每个生产步骤的成本情况,有助于更好地控制生产过程和降低成本。

同时,这种方法也有助于更好地了解各步骤之间的转移费用,有助于更好地管理生产流程和提高效率。

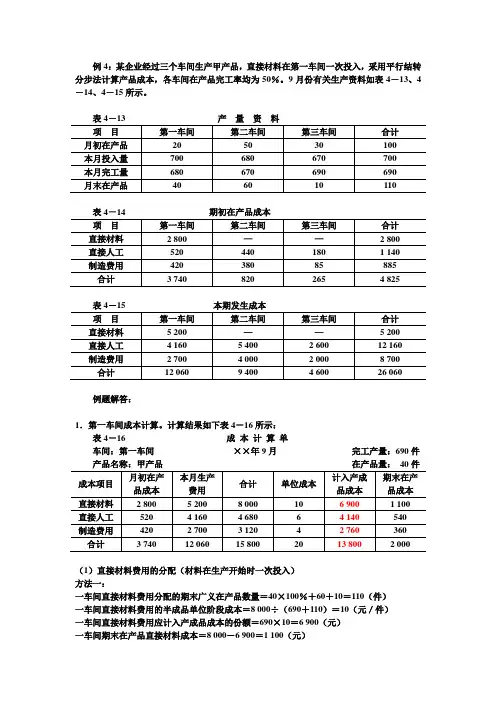

例4:某企业经过三个车间生产甲产品,直接材料在第一车间一次投入,采用平行结转分步法计算产品成本,各车间在产品完工率均为50%。

9月份有关生产资料如表4-13、4-14、4-15所示。

表4-13 产量资料表4-14 期初在产品成本例题解答:1.第一车间成本计算。

计算结果如下表4-16所示:表4-16 成本计算单车间:第一车间××年9月完工产量:690件(1)直接材料费用的分配(材料在生产开始时一次投入)方法一:一车间直接材料费用分配的期末广义在产品数量=40×100%+60+10=110(件)一车间直接材料费用的半成品单位阶段成本=8 000÷(690+110)=10(元/件)一车间直接材料费用应计入产成品成本的份额=690×10=6 900(元)一车间期末在产品直接材料成本=8 000-6 900=1 100(元)方法二:一车间直接材料费用分配的期初广义在产品数量=40×100%+50+30=120(件)一车间直接材料费用的半成品单位阶段成本=8 000÷(680+120)=10(元/件)一车间直接材料费用应计入产成品成本的份额=690×10=6 900(元)一车间期末在产品直接材料成本=8 000-6 900=1 100(元)(2)直接人工费用的分配(在产品完工率为50%)方法一:一车间直接人工费用分配的期末广义在产品数量=40×50%+60+10=90(件)一车间直接人工费用的半成品单位阶段成本=4 680÷(690+90)=6(元/件)一车间直接人工费用应计入产成品成本的份额=690×6=4 140(元)一车间期末在产品直接人工成本=4 680-4 140=540(元)方法二:一车间直接人工费用分配的期末广义在产品数量=40×50%+50+30=100(件)一车间直接人工费用的半成品单位阶段成本=4 680÷(680+100)=6(元/件)一车间直接人工费用应计入产成品成本的份额=690×6=4 140(元)一车间期末在产品直接人工成本=4 680-4 140=540(元)(3)制造费用的分配(在产品完工率为50%)计算原理与直接人工费用的分配完全相同(略)2.第二车间成本计算。

平行结转分步法例题34327〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:表1各车间产量记录表2第一车间成本计算单金额单位:元表3第二车间成本计算单金额单位:元表4产品成本汇总计算表金额单位:元要求:(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;(2)计算第二车间的约当总产量,并把表3填写完整;(3)把表4填写完整,并计算单位产品成本。

【答案】(1)第一车间的在产品约当产量计算如下:直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:直接材料:约当总产量=400+100=500(件)直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:计入产成品成本份额=(2800+8000)/500×400=8640(元)月末在产品成本=2800+8000-8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800-2000=380(元)或:月末在产品成本=(580+1800)/476×76=380(元)制造费用:计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800-3200=608(元)或:月末在产品成本=(1008+2800)/476×76=608(元)表2第一车间成本计算单金额单位:元(2)第二车间的约当总产量如下:直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800-16000=960(元)或:月末在产品成本=(4160+12800)/424×24=960(元)制造费用:计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200-12000=720(元)或:月末在产品成本=(1520+11200)/424×24=720(元)表3第二车间成本计算单金额单位:元(3)表4产品成本汇总计算表金额单位:元单位产品成本=41840/400=104.6(元)。

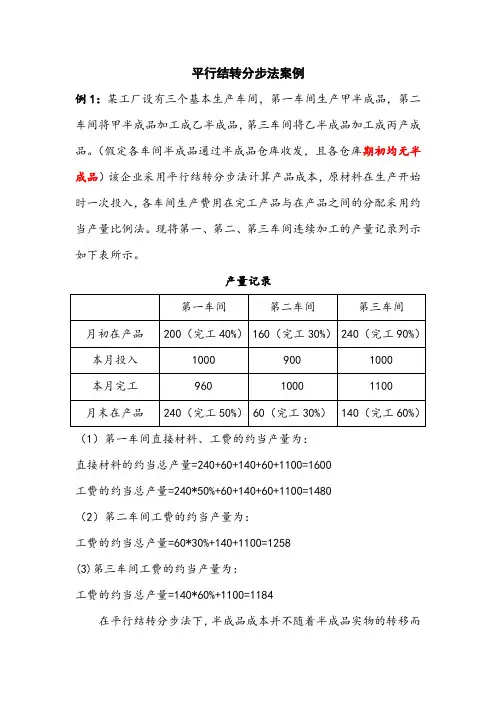

平行结转分步法案例例1:某工厂设有三个基本生产车间,第一车间生产甲半成品,第二车间将甲半成品加工成乙半成品,第三车间将乙半成品加工成丙产成品。

(假定各车间半成品通过半成品仓库收发,且各仓库期初均无半成品)该企业采用平行结转分步法计算产品成本,原材料在生产开始时一次投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

现将第一、第二、第三车间连续加工的产量记录列示如下表所示。

产量记录(1)第一车间直接材料、工费的约当产量为:直接材料的约当总产量=240+60+140+60+1100=1600工费的约当总产量=240*50%+60+140+60+1100=1480(2)第二车间工费的约当产量为:工费的约当总产量=60*30%+140+1100=1258(3)第三车间工费的约当产量为:工费的约当总产量=140*60%+1100=1184在平行结转分步法下,半成品成本并不随着半成品实物的转移而结转,而是在什么步骤发生,就留在该步骤的成本明细账内,直到最后加工成产成品,才将其成本从个步骤的成本明细账里转出来。

这样,各步骤产品成本明细账上反映的月末在产品成本就包括了正在本步骤加工的在产品在本步骤所发生的费用,以及已在本步骤加工完成、移转到以后步骤但尚未最后制成产成品的那些半成品在本步骤发生的费用。

例2:某工厂舍友两个生产车间,第一车间生产A半成品,第二车间将A半成品加工成A产成品。

原材料在生产开始时以此投入,各车间生产费用在完工产品与在产品之间的分配采用约当产量比例法。

该企业2009年5月份各车间有关产量资料如表1所示。

表1 产量记录(1)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第一车间产品成本计算单,并按约当产量比例划分转入产成品成本份额和月末在产品成本。

如表2所示。

(2)根据本月个费用分配表、月初在产品成本资料和产量记录,登记第二车间产品成本计算单,并按约当产量比例划分产成品成本和月末在产品成本。

案例平行结转分步法下的成本计算案例

Document number【980KGB-6898YT-769T8CB-246UT-18GG08】

案例十二:平行结转分步法下的成本计算案例

海西集团下属的闽江公司生产的丁产品经过三个车间连续加工制成,第一车间生产D半成品,直接转入二车间加工制成H半成品,H半成品直接转入三车间加工成丁产成品。

其中,1件丁产品耗用1件H半成品,1件H半成品耗用1件D半成品。

原材料于第一车间生产开始时一次投入,第二车间和第三车间不再投入材料。

各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

1.本月各车间产量资料如下,见表11-16。

表11-16 各车间产量资料表

2

表11-17 各车间月初及本月费用

1.编制各生产步骤的约当产量的计算表,见表12-18。

2

表11-19 产品成本计算单

车间:第一车间品名:丁产品(D半成品)单位:

3

表11-22 产品成本汇总计算表

如下:

借:库存商品----丁产品 30 026

贷:基本生产成本---- 第一车间 16 906

---- 第二车间 7 082

---- 第三车间 6 038。

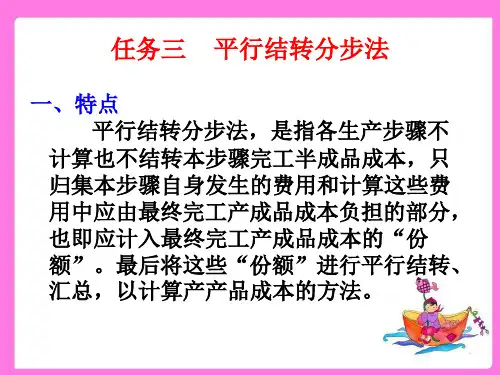

平行结转分步法-详解目录• 1 什么是平行结转分步法?• 2 平行结转分步法的特点• 3 平行结转分步法的适用范围• 4 平行结转分步法成本计算的程序及举例• 5 平行结转分步法的优缺点什么是平行结转分步法?平行结转分步法指半成品成本并不随半成品实物的转移而结转,而是在哪一步骤发生就留在该步骤的成本明细帐内,直到最后加工成产成品,才将其成本从各步骤的成本明细帐转出的方法。

各生产步骤只归集计算本步骤直接发生的生产费用,不计算结转本步骤所耗用上一步骤的半成品成本;各生产步骤分别与完工产品直接联系,本步骤只提供在产品成本和加入最终产品成本的份额,平行独立、互不影响地进行成本计算,平行地把份额计入完工产品成本。

平行结转分步法的特点与逐步结转分步法相比,平行结转分步法有其自身的特点,主要表现在:(一)成本计算对象平行结转分步法下,成本计算对象是各生产步骤和最终完工产品。

在这种方法下,各生产步骤的半成品均不作为成本计算对象,各步骤的成本计算都是为了算出最终产品的成本。

因此,从各步骤产品成本明细账中转出的只是该步骤应计入最终产品成本的费用(份额),各步骤产品成本明细账不能提供其产出半成品的成本资料。

(二)半成品成本不随实物转移而转移在平行结转分步法下,由于各步骤不计算半成品成本,只归集本步骤发生的生产费用,计算结转应计人产成品成本的份额,因此,各步骤半成品的成本资料只保留在该步骤的成本明细账中,并不随半成品实物的转移而结转,即半成品的成本资料与实物相分离。

(三)不设置“自制半成品”账户由于各加工步骤不计算半成品成本,所以不论半成品是通过仓库收发,还是在各加工步骤问直接转移,都不通过“自制半成品”账户进行价值核算,只需进行自制半成品的数量核算。

(四)生产费用在完工产品与在产品之间的分配月末,生产费用要在产成品与在产品之间分配。

在平行结转分步法下,每一生产步骤的生产费用也要选择适当的方法在完工产品与月末在产品之间分配,常用的是约当产量比例法和定额比例法。

平行结转分步法例题

〔例题〕某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。

直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。

相关资料见下表:

表1各车间产量记录

表2第一车间成本计算单

金额单位:元

表3第二车间成本计算单

金额单位:元

表4产品成本汇总计算表

金额单位:元

要求:

(1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整;

(2)计算第二车间的约当总产量,并把表3填写完整;

(3)把表4填写完整,并计算单位产品成本。

【答案】

(1)第一车间的在产品约当产量计算如下:

直接材料:在产品约当产量=40×100%+60=100(件)

直接人工:在产品约当产量=40×40%+60=76(件)

制造费用:在产品约当产量=40×40%+60=76(件)

由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即:

直接材料:约当总产量=400+100=500(件)

直接人工:约当总产量=400+76=476(件)

制造费用:约当总产量=400+76=476(件)

直接材料:

计入产成品成本份额=(2800+8000)/500×400=8640(元)

月末在产品成本=2800+8000-8640=2160(元)

或:月末在产品成本=(2800+8000)/500×100=2160(元)

直接人工:

计入产成品成本份额=(580+1800)/476×400=2000(元)

月末在产品成本=580+1800-2000=380(元)

或:月末在产品成本=(580+1800)/476×76=380(元)

制造费用:

计入产成品成本份额=(1008+2800)/476×400=3200(元)

月末在产品成本=1008+2800-3200=608(元)

或:月末在产品成本=(1008+2800)/476×76=608(元)

表2第一车间成本计算单

金额单位:元

(2)第二车间的约当总产量如下:

直接人工:约当总产量=400+60×40%=424(件)

制造费用:约当总产量=400+60×40%=424(件)

直接人工:

计入产成品成本份额=(4160+12800)/424×400=16000(元)

月末在产品成本=4160+12800-16000=960(元)

或:月末在产品成本=(4160+12800)/424×24=960(元)

制造费用:

计入产成品成本份额=(1520+11200)/424×400=12000(元)

月末在产品成本=1520+11200-12000=720(元)

或:月末在产品成本=(1520+11200)/424×24=720(元)

表3第二车间成本计算单

金额单位:元

(3)表4产品成本汇总计算表金额单位:元

单位产品成本=41840/400=104.6(元)。